澜起科技持有人必看

◆

◆

发表于 2025-08-31 11:37:42

发布于 北京

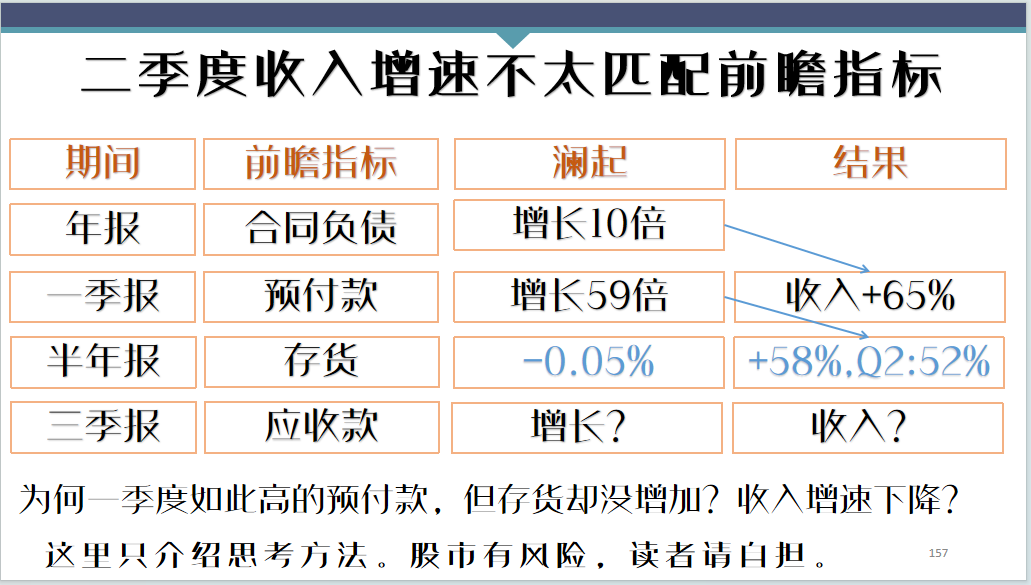

这是阿甘公司研究论的第25篇。 澜起终于涨了,已经有人称它为“澜王”了,过去它被叫做“难起”。 今天大叔讨论澜起三个话题: 1、中报增速如何? 2、到2030年,澜起收入会达到多少? 3、影响澜起收入增长的关键变量是什么? 一、中报收入略低于预期 大叔预测的澜起半年报收入应增长80%,但实际是增长了58%,26亿元。 还记得大叔一季报时给出的前瞻预测指标吗?  一季报澜起预付款增长了59倍,理论上二季度收入和存货都应有大幅增长。但实际二季度收入只增长了52%,存货增长-0.05%。 也就是说,二季度的收入增长,不太匹配一季度的财务前瞻指标。 这就是懂财务的好处:即便是业内专家,也只能对增长给出定性。但财务分析者,往往能给出定量指标。 所以要转而看看澜起的存货构成,找出问题所在:

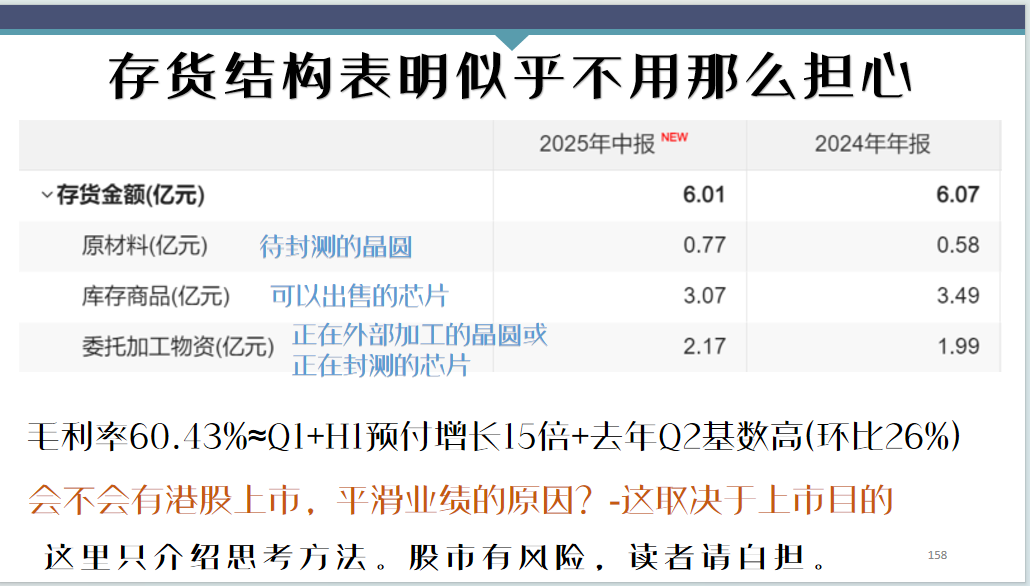

一季报澜起预付款增长了59倍,理论上二季度收入和存货都应有大幅增长。但实际二季度收入只增长了52%,存货增长-0.05%。 也就是说,二季度的收入增长,不太匹配一季度的财务前瞻指标。 这就是懂财务的好处:即便是业内专家,也只能对增长给出定性。但财务分析者,往往能给出定量指标。 所以要转而看看澜起的存货构成,找出问题所在:  澜起是家芯片设计企业,它芯片的制造,都是委托台积电和中芯国际完成的。芯片的封装测试,是委托如长电科技这样的企业完成的。 半年报显示,澜起的“库存商品”,也就是可以制造好出售的芯片是在减少的,你再结合二季度澜起毛利率没有下降(60.43%),收入仍在增长(52%),可以理解为澜起的销售没有出现下降趋势。 存货增加的是“原材料”和“委托加工物资”,也就是澜起委托外部正在加工制造的晶圆和正在封测的芯片,这说明澜起仍在扩大生产,看不出销售下降前的趋势。 考虑到澜起二季度:收入仍在增长(52%)+毛利率未下降(60.43%)+预收款增长仍在(上半年15倍)+去年二季度增长基数较高(环比26%),可以认为澜起二季度的收入增速是可接受的。 大叔所谓的可接受,是指应该没发生意外情况。具体还要看明天周一的澜起业绩说明会所披露的信息。 那会不会有另一种可能? 即澜起要在香港两地上市,所以隐藏了部分收入,等待香港上市后释放? 不排除这种可能。澜起在港发行股份不多,自己完全不缺钱,所以不需要定极高的发行价,反倒是希望在香港能有良好的股价表现,维护澜起的形象。 所以延迟确认收入,也是有可能的。但从澜起的经营性现金流入和应收款的变化看,澜起即便藏了,也超不过2亿元。 对于这种预期内的中报,大叔没什么好讨论的。 所以大叔想用以终为始的方法,看澜起到2030年收入可能达到多少,每年的收入增速大概是多少。 二、2030年澜起的收入可能达到多少? 大叔最喜欢看《招股说明书》,因为里面披露的信息最全。结合澜起科技香港上市提交的聆讯材料和A股中报,大叔整理了澜起各项产品到2030年时的市场规模、年复合增长率(CAGR)和澜起当前的全球市场占比。 这是澜起委托一家外资咨询机构提供的预测。

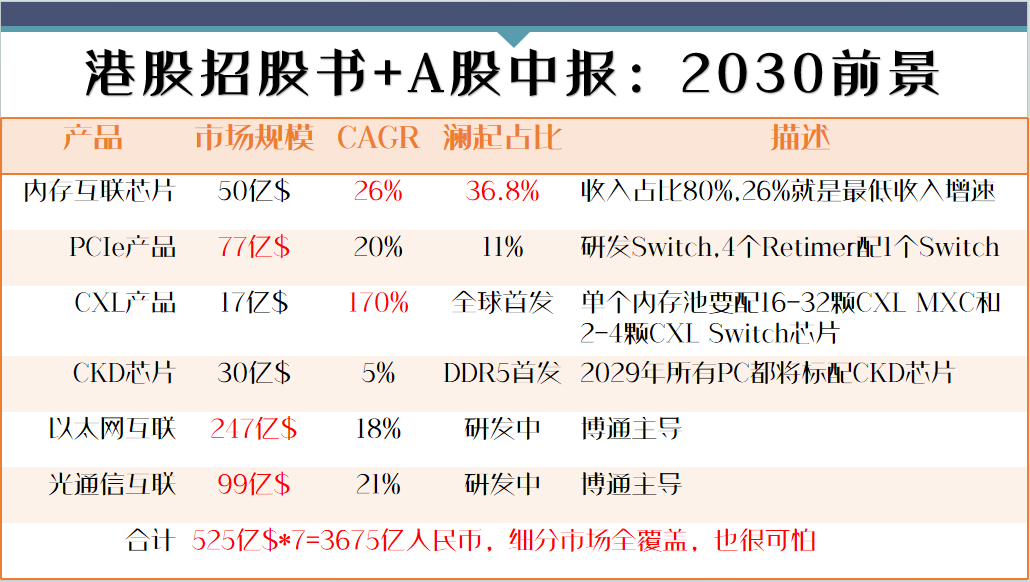

澜起是家芯片设计企业,它芯片的制造,都是委托台积电和中芯国际完成的。芯片的封装测试,是委托如长电科技这样的企业完成的。 半年报显示,澜起的“库存商品”,也就是可以制造好出售的芯片是在减少的,你再结合二季度澜起毛利率没有下降(60.43%),收入仍在增长(52%),可以理解为澜起的销售没有出现下降趋势。 存货增加的是“原材料”和“委托加工物资”,也就是澜起委托外部正在加工制造的晶圆和正在封测的芯片,这说明澜起仍在扩大生产,看不出销售下降前的趋势。 考虑到澜起二季度:收入仍在增长(52%)+毛利率未下降(60.43%)+预收款增长仍在(上半年15倍)+去年二季度增长基数较高(环比26%),可以认为澜起二季度的收入增速是可接受的。 大叔所谓的可接受,是指应该没发生意外情况。具体还要看明天周一的澜起业绩说明会所披露的信息。 那会不会有另一种可能? 即澜起要在香港两地上市,所以隐藏了部分收入,等待香港上市后释放? 不排除这种可能。澜起在港发行股份不多,自己完全不缺钱,所以不需要定极高的发行价,反倒是希望在香港能有良好的股价表现,维护澜起的形象。 所以延迟确认收入,也是有可能的。但从澜起的经营性现金流入和应收款的变化看,澜起即便藏了,也超不过2亿元。 对于这种预期内的中报,大叔没什么好讨论的。 所以大叔想用以终为始的方法,看澜起到2030年收入可能达到多少,每年的收入增速大概是多少。 二、2030年澜起的收入可能达到多少? 大叔最喜欢看《招股说明书》,因为里面披露的信息最全。结合澜起科技香港上市提交的聆讯材料和A股中报,大叔整理了澜起各项产品到2030年时的市场规模、年复合增长率(CAGR)和澜起当前的全球市场占比。 这是澜起委托一家外资咨询机构提供的预测。  1、内存互联芯片,包括澜起的内存模组芯片和MRCD/MDB等高互联芯片,从2026到2030年的五年间,市场规模将增长到50亿美元,年复合增长率26%。澜起当前的市场份额是36.8%,略高于瑞萨电子。 2、PCIe芯片,到2030年市场规模77亿美元,五年年均复合增长率20%。澜起当前市场占比11%左右。主要对手就是ALAB,占比80%。澜起现正在研发 PCIe Switch芯片,未来每个Switch芯片对应4个Retimer芯片。 3、CXL芯片是澜起全球首发,现在主要对手也是ALAB。2030年市场规模17亿美元,年增速高达170%。这个市场刚萌芽,还需要时间。 4、CKD芯片,澜起全球首发ddr5世代的CKD芯片,2030年市场规模30亿美元,预计到2029年,每台PC都要标配CKD芯片。 5、以太网和光通信芯片,市场规模百亿美元计,现在主要玩家是博通和美满电子,澜起如果能研发出来,那对收入增长贡献巨大。 到2030年,所有这些澜起已经进入和即将进入的产品市场规模,总计达到525亿美元,折人民币3600亿左右。原来细分市场加起来,规模也能有这么庞大。 澜起2025年的收入,大叔预测在59亿左右。相对于这个市场规模,还是小巫见大巫了。 那到2030年,澜起的收入大概能达到多少呢? 预测的方法也很简单,看澜起到2030年,市场份额能达到多少。

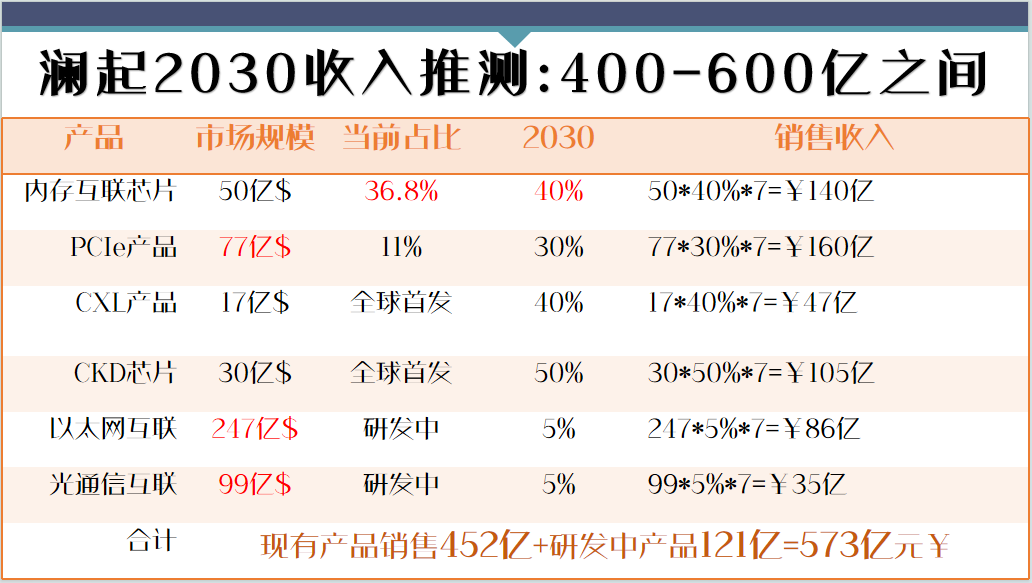

1、内存互联芯片,包括澜起的内存模组芯片和MRCD/MDB等高互联芯片,从2026到2030年的五年间,市场规模将增长到50亿美元,年复合增长率26%。澜起当前的市场份额是36.8%,略高于瑞萨电子。 2、PCIe芯片,到2030年市场规模77亿美元,五年年均复合增长率20%。澜起当前市场占比11%左右。主要对手就是ALAB,占比80%。澜起现正在研发 PCIe Switch芯片,未来每个Switch芯片对应4个Retimer芯片。 3、CXL芯片是澜起全球首发,现在主要对手也是ALAB。2030年市场规模17亿美元,年增速高达170%。这个市场刚萌芽,还需要时间。 4、CKD芯片,澜起全球首发ddr5世代的CKD芯片,2030年市场规模30亿美元,预计到2029年,每台PC都要标配CKD芯片。 5、以太网和光通信芯片,市场规模百亿美元计,现在主要玩家是博通和美满电子,澜起如果能研发出来,那对收入增长贡献巨大。 到2030年,所有这些澜起已经进入和即将进入的产品市场规模,总计达到525亿美元,折人民币3600亿左右。原来细分市场加起来,规模也能有这么庞大。 澜起2025年的收入,大叔预测在59亿左右。相对于这个市场规模,还是小巫见大巫了。 那到2030年,澜起的收入大概能达到多少呢? 预测的方法也很简单,看澜起到2030年,市场份额能达到多少。  1、内存互联市场,如果能从现在的36.8%增长到40%,收入就是140亿人民币。能达到吗?应该能。因为澜起ddr5各子代的研发是最快的。 2、PCIe产品,如果能从现在的11%增长到30%,收入就是160亿。能达到吗?大概率。因为中国市场本身的增长就已经很快了。 3、CXL产品,未来达到全球份额的40%,收入就是47亿人民币。能达到吗?差不多。因为澜起1.0世代是全球首发,现在也是两个领先者之一。 4、CKD产品,未来达到全球份额的一半,收入就是105亿人民币。能达到吗?可以。因为澜起现在是全球第一家,也是唯一量产的一家。 5、以太网和光通信市场,澜起能研发出来吗?大概率。因为回顾澜起的历史,只要计划做的,两三年内一定能做出来。呵呵,那款AI芯片除外。如果能占有5%的市场份额,就是121亿人民币。 所以,澜起现在的产品,如果按照预期的市场份额,2030年收入应在452亿元。如果加上新研发产品,收入可能达到573亿元。 2025年,澜起的收入预测是59亿元。相当于5年收入再增8倍。 三、2026-2030,澜起每年收入增速可能是多少? 这就要给假设了:最好的和最坏的,最乐观的和最悲观的。

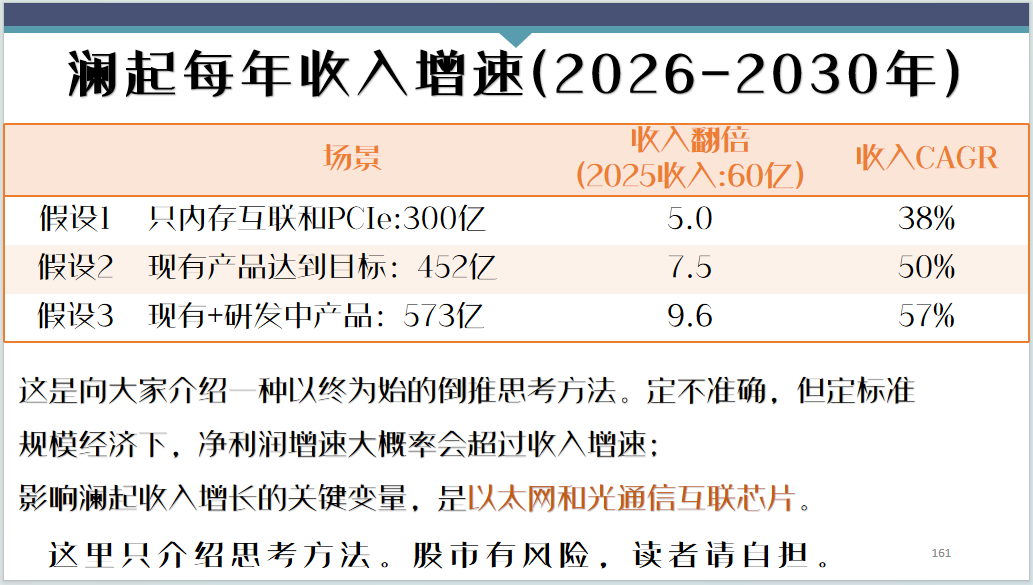

1、内存互联市场,如果能从现在的36.8%增长到40%,收入就是140亿人民币。能达到吗?应该能。因为澜起ddr5各子代的研发是最快的。 2、PCIe产品,如果能从现在的11%增长到30%,收入就是160亿。能达到吗?大概率。因为中国市场本身的增长就已经很快了。 3、CXL产品,未来达到全球份额的40%,收入就是47亿人民币。能达到吗?差不多。因为澜起1.0世代是全球首发,现在也是两个领先者之一。 4、CKD产品,未来达到全球份额的一半,收入就是105亿人民币。能达到吗?可以。因为澜起现在是全球第一家,也是唯一量产的一家。 5、以太网和光通信市场,澜起能研发出来吗?大概率。因为回顾澜起的历史,只要计划做的,两三年内一定能做出来。呵呵,那款AI芯片除外。如果能占有5%的市场份额,就是121亿人民币。 所以,澜起现在的产品,如果按照预期的市场份额,2030年收入应在452亿元。如果加上新研发产品,收入可能达到573亿元。 2025年,澜起的收入预测是59亿元。相当于5年收入再增8倍。 三、2026-2030,澜起每年收入增速可能是多少? 这就要给假设了:最好的和最坏的,最乐观的和最悲观的。  假设一,如果只有内存互联产品和PCIe产品达到目标,到2030年收入就是300亿元,是2025年的5倍,每年收入复合增长率38%; 假设二,如果澜起现在正在销售的所有产品均达到目标,收入就是452亿,是现在的7.5倍,年复合增长率50%; 假设三,如果以太网和光通信产品也达到预期,收入就是现在的10倍,年复合增长率57%。 而且,规模经济下,净利润的增速要高于收入增速。 呵呵,大叔只是在这里向大家介绍一种以终为始的思考方法。这种方法只是一种参考思路,它一定不会准确。 这就到了最后,影响澜起收入增长的关键变量是什么呢? 是以太网和光通信互联芯片的研发与销售。 因为澜起现有产品,基本已经量产,未来只不过是市场份额大或小的问题,是收入增长多或少的问题。 但以太网互联芯片的市场规模有247亿美元,光通信有100亿美元。如果澜起最终能在这两个市场中占有绝对份额,那绝对是一种质变。 但无论多美好的五年后预测,我们投资者都要经历这五年的起起伏伏。 比如,买了澜起科技的,又有几个能持有到现在的?前期机器人光通信生物药AI芯片大涨时,可能就已经卖出了。 但等待,经常比追赶更容易赚钱。 即便面对澜起每年30%以上的收入复合增长,还会有人不断卖出去追热门概念。他们似乎忘了,每年20%以上就曾经是自己的梦想。 如果您能看到这里,还能有所收获,不妨赞赏大叔一杯咖啡。

假设一,如果只有内存互联产品和PCIe产品达到目标,到2030年收入就是300亿元,是2025年的5倍,每年收入复合增长率38%; 假设二,如果澜起现在正在销售的所有产品均达到目标,收入就是452亿,是现在的7.5倍,年复合增长率50%; 假设三,如果以太网和光通信产品也达到预期,收入就是现在的10倍,年复合增长率57%。 而且,规模经济下,净利润的增速要高于收入增速。 呵呵,大叔只是在这里向大家介绍一种以终为始的思考方法。这种方法只是一种参考思路,它一定不会准确。 这就到了最后,影响澜起收入增长的关键变量是什么呢? 是以太网和光通信互联芯片的研发与销售。 因为澜起现有产品,基本已经量产,未来只不过是市场份额大或小的问题,是收入增长多或少的问题。 但以太网互联芯片的市场规模有247亿美元,光通信有100亿美元。如果澜起最终能在这两个市场中占有绝对份额,那绝对是一种质变。 但无论多美好的五年后预测,我们投资者都要经历这五年的起起伏伏。 比如,买了澜起科技的,又有几个能持有到现在的?前期机器人光通信生物药AI芯片大涨时,可能就已经卖出了。 但等待,经常比追赶更容易赚钱。 即便面对澜起每年30%以上的收入复合增长,还会有人不断卖出去追热门概念。他们似乎忘了,每年20%以上就曾经是自己的梦想。 如果您能看到这里,还能有所收获,不妨赞赏大叔一杯咖啡。

一季报澜起预付款增长了59倍,理论上二季度收入和存货都应有大幅增长。但实际二季度收入只增长了52%,存货增长-0.05%。 也就是说,二季度的收入增长,不太匹配一季度的财务前瞻指标。 这就是懂财务的好处:即便是业内专家,也只能对增长给出定性。但财务分析者,往往能给出定量指标。 所以要转而看看澜起的存货构成,找出问题所在: 澜起是家芯片设计企业,它芯片的制造,都是委托台积电和中芯国际完成的。芯片的封装测试,是委托如长电科技这样的企业完成的。 半年报显示,澜起的“库存商品”,也就是可以制造好出售的芯片是在减少的,你再结合二季度澜起毛利率没有下降(60.43%),收入仍在增长(52%),可以理解为澜起的销售没有出现下降趋势。 存货增加的是“原材料”和“委托加工物资”,也就是澜起委托外部正在加工制造的晶圆和正在封测的芯片,这说明澜起仍在扩大生产,看不出销售下降前的趋势。 考虑到澜起二季度:收入仍在增长(52%)+毛利率未下降(60.43%)+预收款增长仍在(上半年15倍)+去年二季度增长基数较高(环比26%),可以认为澜起二季度的收入增速是可接受的。 大叔所谓的可接受,是指应该没发生意外情况。具体还要看明天周一的澜起业绩说明会所披露的信息。 那会不会有另一种可能? 即澜起要在香港两地上市,所以隐藏了部分收入,等待香港上市后释放? 不排除这种可能。澜起在港发行股份不多,自己完全不缺钱,所以不需要定极高的发行价,反倒是希望在香港能有良好的股价表现,维护澜起的形象。 所以延迟确认收入,也是有可能的。但从澜起的经营性现金流入和应收款的变化看,澜起即便藏了,也超不过2亿元。 对于这种预期内的中报,大叔没什么好讨论的。 所以大叔想用以终为始的方法,看澜起到2030年收入可能达到多少,每年的收入增速大概是多少。 二、2030年澜起的收入可能达到多少? 大叔最喜欢看《招股说明书》,因为里面披露的信息最全。结合澜起科技香港上市提交的聆讯材料和A股中报,大叔整理了澜起各项产品到2030年时的市场规模、年复合增长率(CAGR)和澜起当前的全球市场占比。 这是澜起委托一家外资咨询机构提供的预测。 1、内存互联芯片,包括澜起的内存模组芯片和MRCD/MDB等高互联芯片,从2026到2030年的五年间,市场规模将增长到50亿美元,年复合增长率26%。澜起当前的市场份额是36.8%,略高于瑞萨电子。 2、PCIe芯片,到2030年市场规模77亿美元,五年年均复合增长率20%。澜起当前市场占比11%左右。主要对手就是ALAB,占比80%。澜起现正在研发 PCIe Switch芯片,未来每个Switch芯片对应4个Retimer芯片。 3、CXL芯片是澜起全球首发,现在主要对手也是ALAB。2030年市场规模17亿美元,年增速高达170%。这个市场刚萌芽,还需要时间。 4、CKD芯片,澜起全球首发ddr5世代的CKD芯片,2030年市场规模30亿美元,预计到2029年,每台PC都要标配CKD芯片。 5、以太网和光通信芯片,市场规模百亿美元计,现在主要玩家是博通和美满电子,澜起如果能研发出来,那对收入增长贡献巨大。 到2030年,所有这些澜起已经进入和即将进入的产品市场规模,总计达到525亿美元,折人民币3600亿左右。原来细分市场加起来,规模也能有这么庞大。 澜起2025年的收入,大叔预测在59亿左右。相对于这个市场规模,还是小巫见大巫了。 那到2030年,澜起的收入大概能达到多少呢? 预测的方法也很简单,看澜起到2030年,市场份额能达到多少。 1、内存互联市场,如果能从现在的36.8%增长到40%,收入就是140亿人民币。能达到吗?应该能。因为澜起ddr5各子代的研发是最快的。 2、PCIe产品,如果能从现在的11%增长到30%,收入就是160亿。能达到吗?大概率。因为中国市场本身的增长就已经很快了。 3、CXL产品,未来达到全球份额的40%,收入就是47亿人民币。能达到吗?差不多。因为澜起1.0世代是全球首发,现在也是两个领先者之一。 4、CKD产品,未来达到全球份额的一半,收入就是105亿人民币。能达到吗?可以。因为澜起现在是全球第一家,也是唯一量产的一家。 5、以太网和光通信市场,澜起能研发出来吗?大概率。因为回顾澜起的历史,只要计划做的,两三年内一定能做出来。呵呵,那款AI芯片除外。如果能占有5%的市场份额,就是121亿人民币。 所以,澜起现在的产品,如果按照预期的市场份额,2030年收入应在452亿元。如果加上新研发产品,收入可能达到573亿元。 2025年,澜起的收入预测是59亿元。相当于5年收入再增8倍。 三、2026-2030,澜起每年收入增速可能是多少? 这就要给假设了:最好的和最坏的,最乐观的和最悲观的。 假设一,如果只有内存互联产品和PCIe产品达到目标,到2030年收入就是300亿元,是2025年的5倍,每年收入复合增长率38%; 假设二,如果澜起现在正在销售的所有产品均达到目标,收入就是452亿,是现在的7.5倍,年复合增长率50%; 假设三,如果以太网和光通信产品也达到预期,收入就是现在的10倍,年复合增长率57%。 而且,规模经济下,净利润的增速要高于收入增速。 呵呵,大叔只是在这里向大家介绍一种以终为始的思考方法。这种方法只是一种参考思路,它一定不会准确。 这就到了最后,影响澜起收入增长的关键变量是什么呢? 是以太网和光通信互联芯片的研发与销售。 因为澜起现有产品,基本已经量产,未来只不过是市场份额大或小的问题,是收入增长多或少的问题。 但以太网互联芯片的市场规模有247亿美元,光通信有100亿美元。如果澜起最终能在这两个市场中占有绝对份额,那绝对是一种质变。 但无论多美好的五年后预测,我们投资者都要经历这五年的起起伏伏。 比如,买了澜起科技的,又有几个能持有到现在的?前期机器人光通信生物药AI芯片大涨时,可能就已经卖出了。 但等待,经常比追赶更容易赚钱。 即便面对澜起每年30%以上的收入复合增长,还会有人不断卖出去追热门概念。他们似乎忘了,每年20%以上就曾经是自己的梦想。 如果您能看到这里,还能有所收获,不妨赞赏大叔一杯咖啡。 (来源:阿甘金融的财富号 2025-08-31 11:37) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》