时隔8个月,胜宏科技又开始了新一轮的募资。

2025年7月,国产PCB龙头胜宏科技宣布赴港上市,募集资金将用于高端产能扩张。

就在2024年11月,公司刚刚发布19.8亿元的定增计划,用于建设海外产能。不到一年时间,公司两次推出募资计划,扩产需求似乎非常急切。

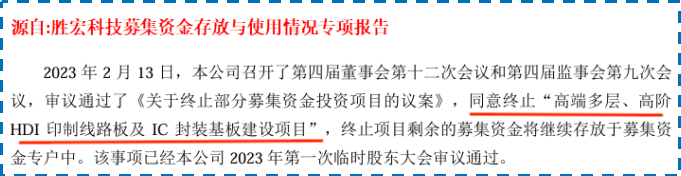

然而,胜宏科技此前募集的20亿元,截至2023年1月底实际项目投入0.2亿元,投资进度仅为1.33%,随后更是取消了扩产项目。

一边是缓慢的项目建设,一边是密集的融资动作。不禁想问:胜宏科技的扩产需求到底急不急?

立足长远,锚定战略再发力

若从过往来看,胜宏科技每一次募资都不是无的放矢。

2015年,公司刚刚上市,就把募集资金投入建设HDI(高精密线路板)项目。

此番布局其实大有深意。公司的核心产品PCB印制线路板,是电子产品中不可或缺的“基础设施”。

而基础,就意味着价值量有限。

HDI价格不仅是普通PCB的数倍,而且能在更小空间内,大幅提升布线密度和信号传输速度,是未来PCB行业发展的大趋势。

自成功布局HDI后,胜宏科技迅速崛起。2015-2017年,公司营收从12.85亿增至24.42亿,几乎翻倍。

在2017年,公司又敏锐把握汽车智能化浪潮,定增10.82亿元投向新能源汽车及物联网用线路板项目,逐步发展为全球前二的电动汽车PCB供应商。

2021年,公司再次通过定增募资20亿元,计划进一步扩产高阶HDI线路板及IC基板等。

然而,2023年胜宏科技调整策略,终止了这次扩产,转而以4.6亿美元收购泰国pole star,并将其子公司MFS集团收入囊中。

战略转向的背后既有行业影响,也是胜宏科技基于自身发展的选择。

一方面,2022年全球PCB产值仅同比增长1%,2023年更是同比下滑15%,正式进入去库存周期。

受此影响,2023年胜宏科技业绩短暂承压,营收同比微增0.58%,净利润则同比减少15.09%。因此,公司先是暂缓后取消了该扩产项目。

另一方面,此次并购是胜宏科技完善PCB横向一体化战略的关键一步。

MFS集团主营柔性电路板,与公司原有的刚性电路板完美互补,形成“刚柔兼备”的PCB全产品线。并且,公司借助MFS在马来西亚的产线和供应链资源,成为最早在东南亚布局产能的PCB厂商之一。

2024年,胜宏科技再下一城,以2.79亿元收购泰国企业APCB。尽管2022-2024年APCB处于亏损,但其在泰国有成熟的生产体系,省去了漫长的新建产能爬坡期。

这样一来,公司仅需几个月时间进行技改,就可以获得较为成熟的海外产能。

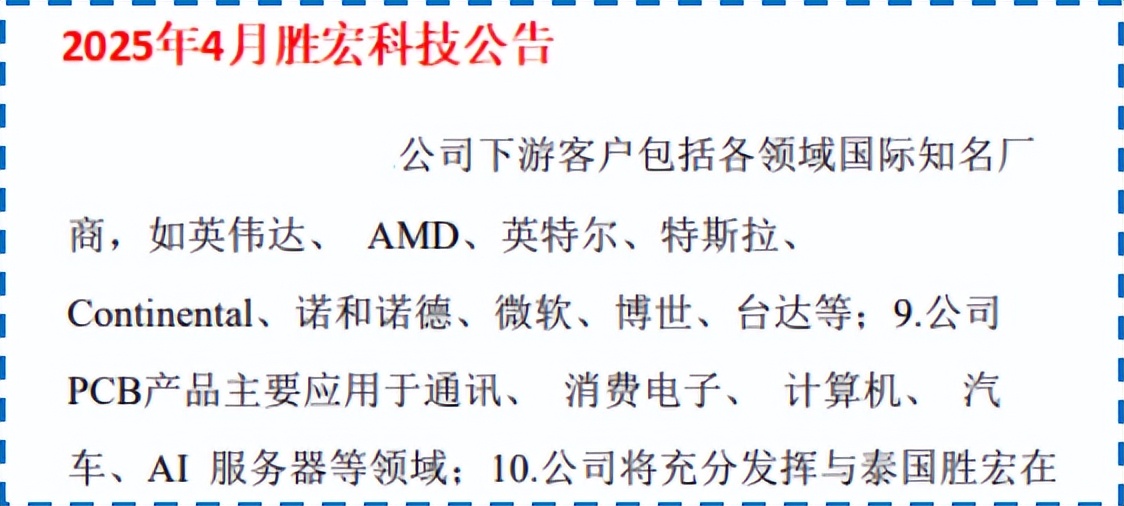

这一战略转向,也使胜宏科技得到大量海外客户的青睐。

目前,公司客户包括英伟达、AMD两大芯片巨头;特斯拉、博世等新能源整车及零部件厂商;甚至还有减肥药龙头诺和诺德,足见其跨领域、高延展的市场覆盖能力。

总的来看,胜宏科技对于产能,尤其是海外产能一向是很重视的。

只不过在行业周期下行时,公司并未投入自建,而是险中求胜地通过并购获取现成产能,以实现更高效的扩张,为行业复苏提前储备“弹药”。

追风逐利,不如专心蓄力

2025年3月,胜宏科技曾表示:“目前产能非常紧张,不用担心客户份额,能如期交付就很不错。”

可见,公司产能已经不足以应对市场需求,但这似乎与行业竞争格局相悖。PCB本身并不是技术壁垒较高的行业,随着入局者逐渐增多,中低端产能供给过剩,行业内卷加剧。

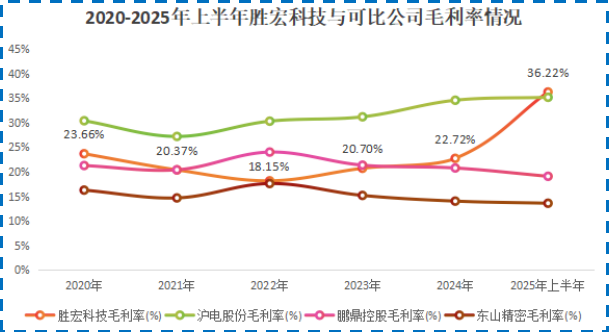

首当其冲的就是产品价格下滑,进而影响毛利率。2024-2025年上半年,全球市占率第一的鹏鼎控股毛利率也不免由20.76%降至19.07%。

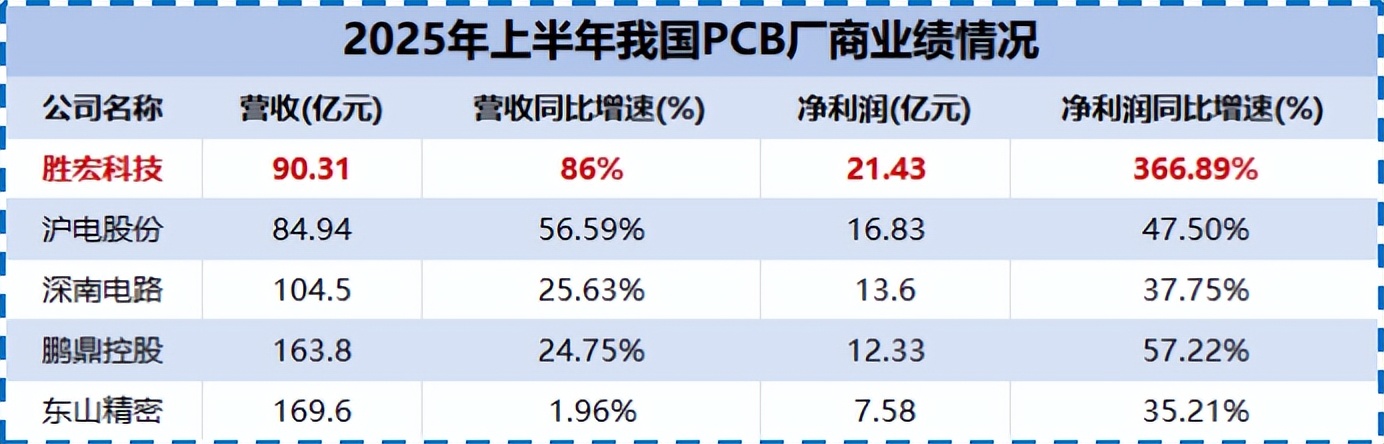

同期,胜宏科技毛利率却从22.72%大幅增长至36.22%,一举超越老对手沪电股份(35.14%),更将鹏鼎控股(19.07%)、东山精密(13.59%)两个老大哥远远甩在身后。

一升一降背后,反映出胜宏科技高端路线的成功。

PCB产品品类非常多,深南电路主营IC基板;鹏鼎控股、沪电股份核心产品都是通讯用板;东山精密产品也多集中在消费电子、汽车电子领域。

而胜宏科技主营AI服务器、交换机用线路板等高阶HDI。2025年一季度,公司AI算力、数据中心相关产品收入占比超过40%,在AI算力卡、交换机PCB细分领域的市场份额更是位居全球第一。

据预测,2024-2029年,全球AI HDI市场规模的年复合增长率达到20%,远超PCB行业平均增速5.2%。

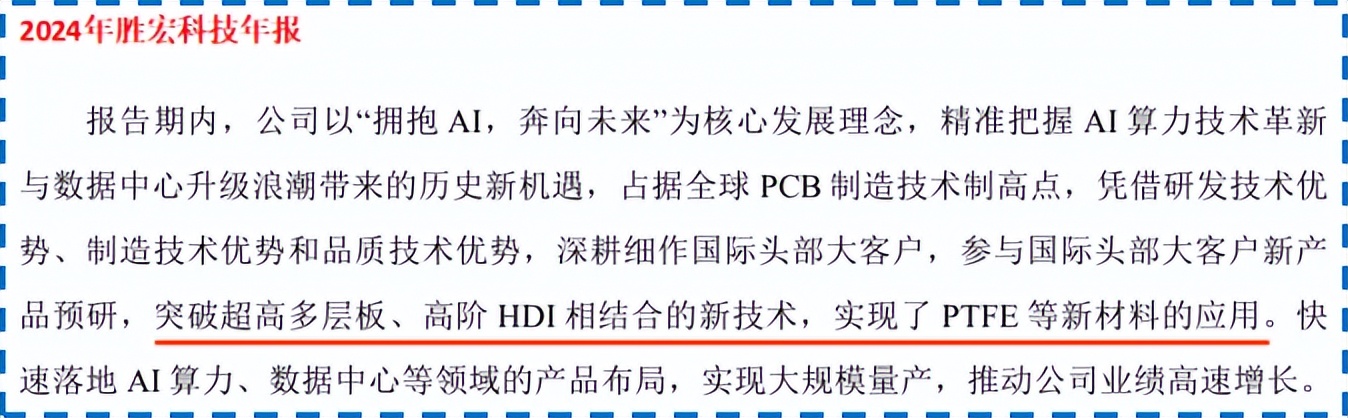

在行业内,胜宏科技率先突破超高多层、高阶HDI相结合的核心技术壁垒,具备28层八阶HDI、14层高精密HDI任意阶互联板的量产能力。

要知道,五阶HDI就有超过200道工序,任一工序出问题都将影响良率。因此客户更在意产品可靠性,对价格并不敏感,很难通过低价竞争进入其供应链体系。

所以,胜宏科技凭借技术突破,不仅实现了毛利率的领先,更筑牢了竞争壁垒。

坚持走高端路线,也让胜宏科技的业绩增速远超同行。

2025年上半年,胜宏科技实现营收90.31亿元,同比增长86%;实现净利润21.43亿元,同比大增366.89%。

同期,沪电股份营收、净利润分别同比增长56.59%、47.5%。相比之下,胜宏科技的营收增速和净利润增速,都居于行业领先。

按照这个营收增速计算,公司有望兑现2026年200亿营收的目标。

与此同时,胜宏科技的全球市占率也快速提升。2025年上半年,公司位列全球PCB供应商第6名,较2024年提升了7个名次。

可见,胜宏科技已经实现技术突破和地位领先,下一步就是继续扩大市场了。

由于传统HDI产线无法共线生产AI HDI产品,所以全球范围内高端产能非常稀少。

于是胜宏科技频繁募资新建工厂,且新扩产能兼顾两种工艺,可同时生产高阶HDI和高多层PCB,保障生产灵活度和及时交付能力。

目前,胜宏科技的惠州总部工厂已是全球规模最大的单体PCB生产基地。随着泰国、越南工厂陆续投产,预计新增15万平方米HDI,以及150万平方米高多层PCB的年产能,更好地满足高端客户需求。

除了扩大市场外,募资也可解胜宏科技资金上的“燃眉之急”。

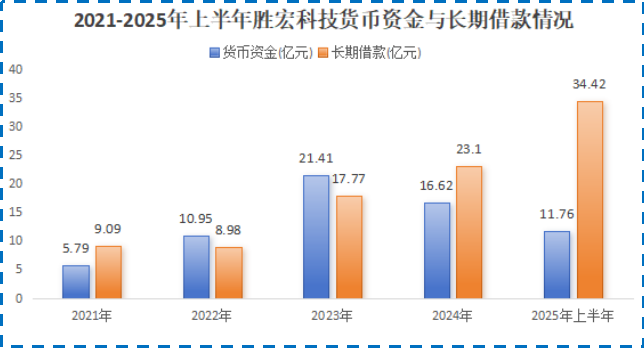

2025年上半年,公司货币资金为11.76亿元,同比下滑34.92%,而长期借款有34.42亿元,显然在账资金无法覆盖长期借款。

同期,公司资产负债率为53.77%,高于同样在建厂扩产的沪电股份(47.7%)、深南电路(42.49%)、鹏鼎控股(29.24%)。

要知道,PCB厂商的下游客户普遍非常重视供应商的财务健康,还将资产负债率等指标作为考察重点。如果融资成功,有助于改善胜宏科技的资产负债结构,提升财务健康水平。

所以,胜宏科技短时间内两次计划募资,既是因为高端产能紧缺,也是为了加深与客户之间的合作。

结语

此前,胜宏科技终止扩产项目,是基于对当时行业情况与自身发展战略的审慎判断。

随着AI时代到来,适用于AI服务器的高阶HDI已成为PCB行业的新“宠儿”。站在技术与市场变革的交汇点,高端产能已不再是可选项,而是胜宏科技扩大市场份额、巩固龙头地位的必然选择。

此次募资也并非终点,而是胜宏科技在PCB产业版图上的新起点!