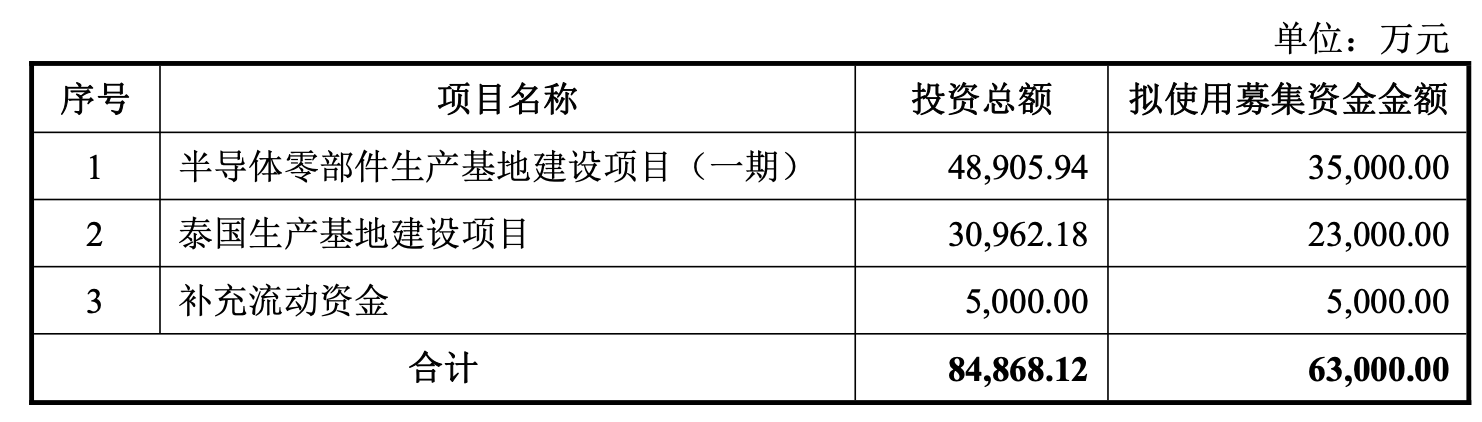

8月29日,维科精密(301499)公布向不特定对象发行可转换公司债券预案,公司拟向不特定对象发行可转换公司债券,募集资金总额不超过6.3亿元,扣除发行费用后,将投资于半导体零部件生产基地建设项目(一期)、泰国生产基地建设项目和补充流动资金。

资料显示,维科精密主要从事汽车电子精密零部件、非汽车连接器及零部件和精密模具的研发、生产和销售。

维科精密主要客户为联合电子、博世、博格华纳等汽车零部件一级供应商和泰科电子、安费诺等连接器制造商,均为国内外知名厂商。

2025年上半年,公司对前五大客户的销售收入占比为70.50%,客户集中度较高。2025年上半年,公司对联合电子的销售收入占比为31.42%,对联合电子存在较大依赖。

报告期各期末(2022年~2025年上半年),公司的资产总额分别为10.01亿元、15.15亿元、15.42亿元和14.85亿元。

2022年至2024年,公司生产经营状况良好,资产规模随业务的发展、融资规模的增加总体呈增长趋势;同时,报告期内公司持续偿还银行借款、经营性负债以及实施现金分红,2025年6月末总资产规模与2024年相比减少了5712.52万元。公司资产负债率持续下降,公司经营稳健,进一步提升了抗风险能力。

报告期各期末,公司负债总额分别为4.27亿元、2.75亿元、2.8亿元和2.10亿元。2023年7月公司完成上市后,陆续归还短期借款、长期借款及经营性负债,因此负债总额大幅下降。

报告期内,公司应收账款周转率分别为4.13、3.52、3.04和3.16,2022年至2024年呈下滑趋势,2025年1-6月年化后的数据与2024年相比小幅上升。

一方面,公司营业收入规模持续增长带动了应收账款余额相应增加;另一方面,下游汽车行业竞争加剧,主要客户付款周期受到一定程度的影响。

截至2025年6月30日,公司货币资金为1.64亿元。

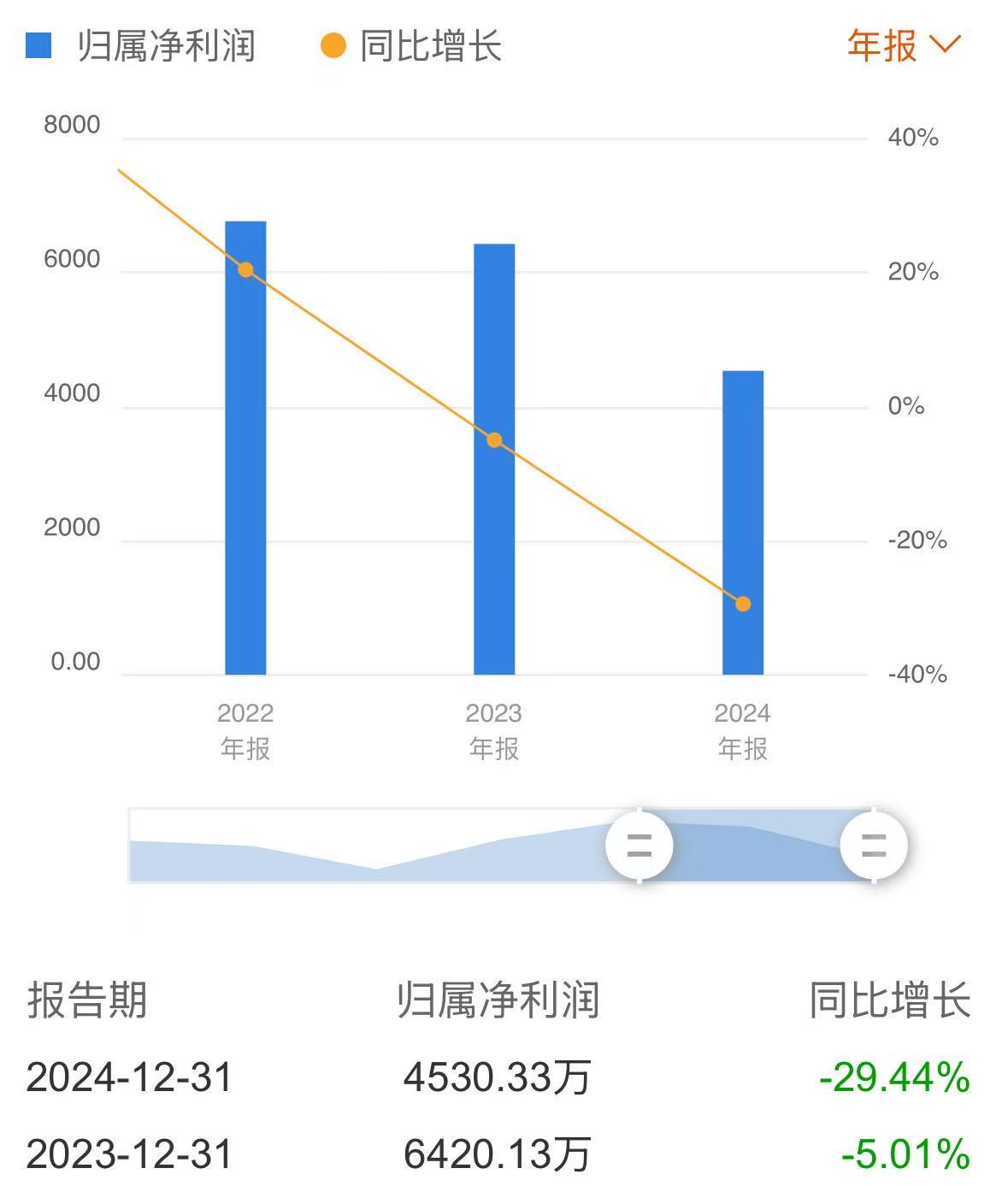

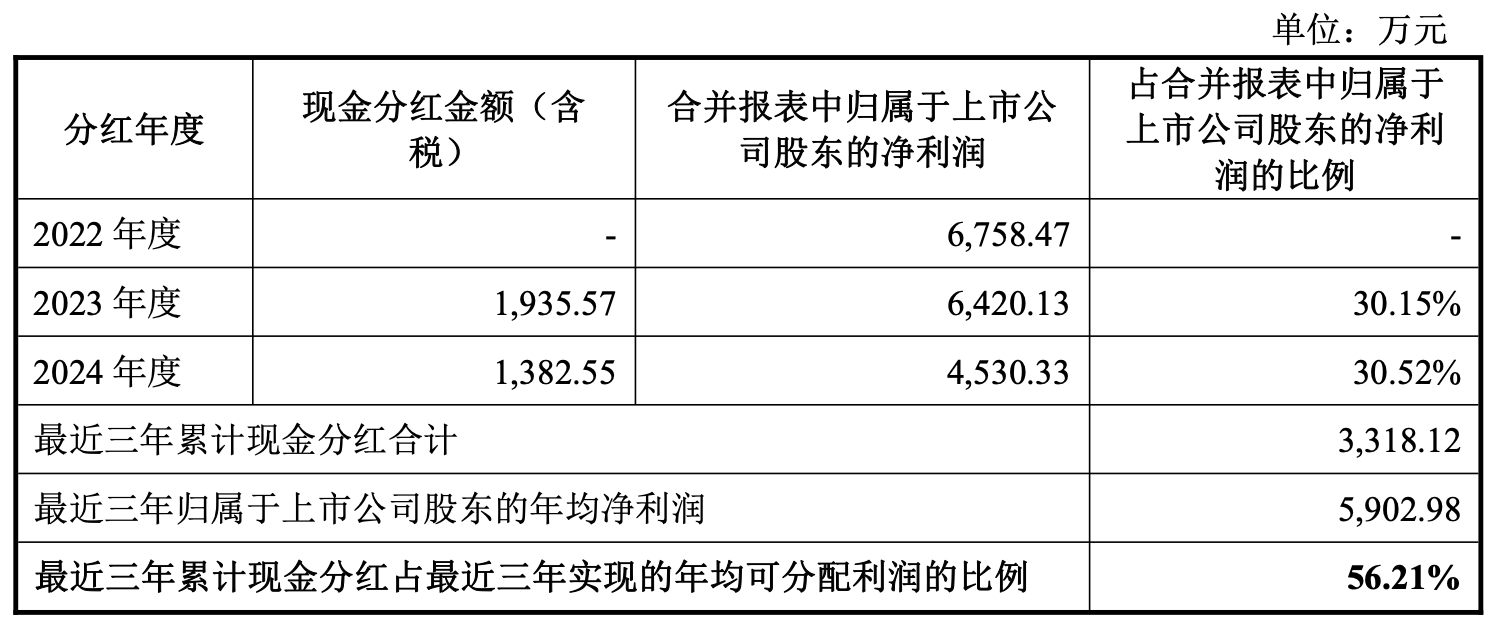

业绩方面,2023年及2024年,维科精密连续两年净利下滑。净利下滑的这两年,公司合计分红3318.12万元。

具体来看,2022年及2023年,公司净利润分别为6758.47万元及6420.13万元。

2024年,公司净利润为4530.33万元,同比下降29.44%,主要系一方面,近年来下游汽车行业竞争加剧,降价压力向产业链前端传递,2024年公司综合毛利率从24.69%下降至21.02%,减少了3.67个百分点;另一方面,公司加大研发投入及新产品推广力度,在一定程度提高了相关费用的支出。

2025年上半年,公司实现营业总收入4.47亿元,同比增长12.58%;归母净利润2288.98万元,同比增长9.15%;扣非净利润1986.84万元,同比增长19.07%。公司还披露了中期分红预案,拟向全体股东每10股派发现金红利0.5元(含税)。

另一方面,维科精密6月公告,汽车电子项目延期至2026年3月。

6月18日,维科精密发布公告,决定将汽车电子精密零部件生产线扩建项目的预定可使用状态日期从2025年7月延期至2026年3月。

截至2025年5月31日,该项目的累计投入金额为2.61亿元,投资进度为86.98%。