01产业驱动因素

总量调控Z策发布

8月22日,《稀土开采和稀土冶炼分离总量调控暂行管理办法》正式发布。

文件指出,稀土生产企业由两部门确定,其他组织、个人均不得从事稀土开采和冶炼分离,稀土生产企业应对本企业总量控制指标执行情况负责,违者将受到处罚。

而在此之前,2025年第一批总量控制指标便已下达中国稀土和北方稀土,但未对外公布。

财通证券认为,管理办法的出台标志着稀土监管层级、范围、口径的全面升级,进一步凸显稀土战略价值,同时国内产业链或面临原料和指标的双重紧缺,进一步促使行业集中度提升。

稀土价格持续走高

据wind数据,我国稀土价格指数自今年年初至8月28日已经上涨了38.77%,呈现出非常明显的反转局面。

这背后,北方稀土连续4个季度上调稀土精矿交易价格。

稀土氧化物镨、钕、铈、镝等价格纷纷上涨,其中前两类轻稀土产品仅在8月份便上涨了约10万元/吨,重稀土价格则刚刚有所抬头。

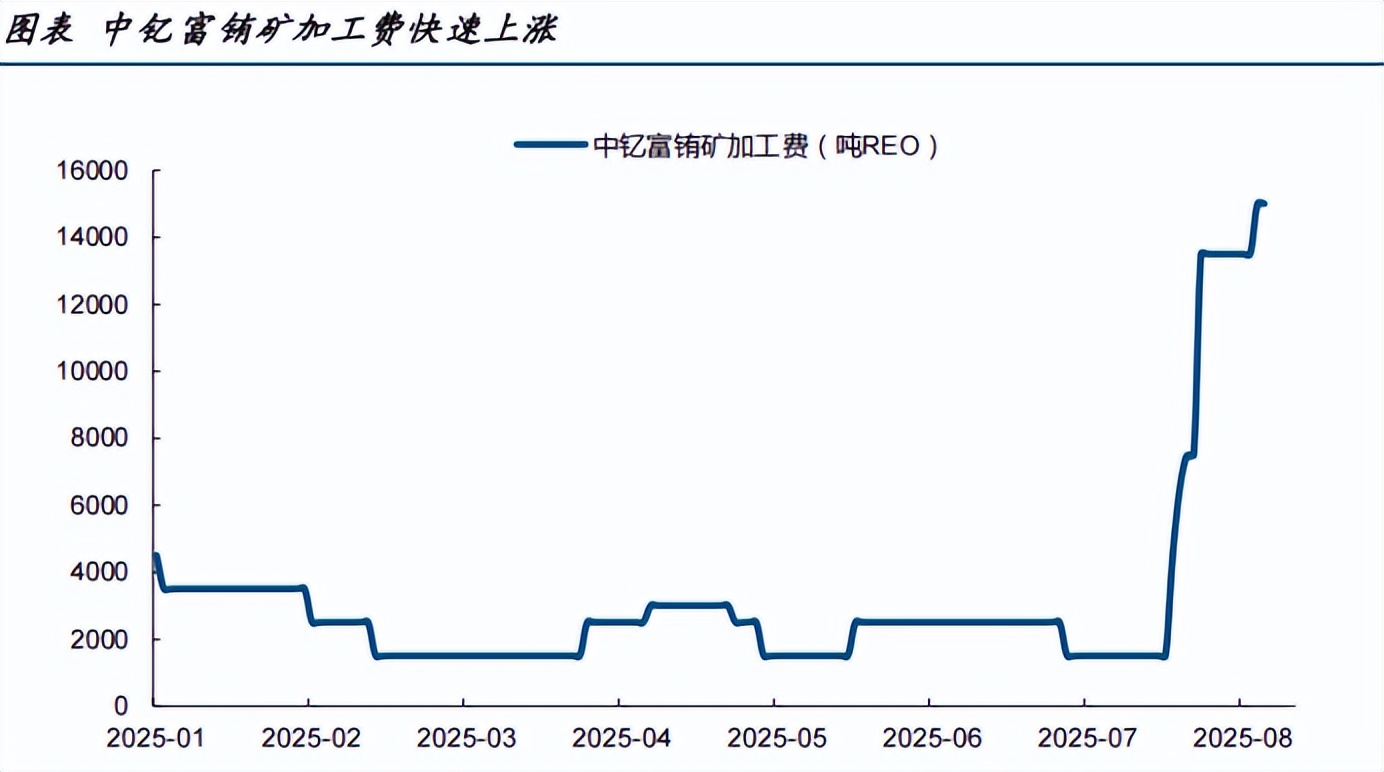

与此同时,自2025年7月底以来,重稀土矿冶炼的加工费已经从1500元/吨上涨至15000元/吨,整整暴增10倍!其背后供给收紧,叠加出口修复或是核心原因。

稀土龙头业绩飙升

8月27日,北方稀土发布2025年半年报,上半年实现营收188.66亿元,同比增长45.24%,同时净利润9.31亿元,一举增长近20倍。

不过,这个业绩相比于2022年周期高点时,也仅有三分之一。

从行业周期来看,稀土行业曾经历了2-3年的下行周期,而今年正式进入到上行周期。

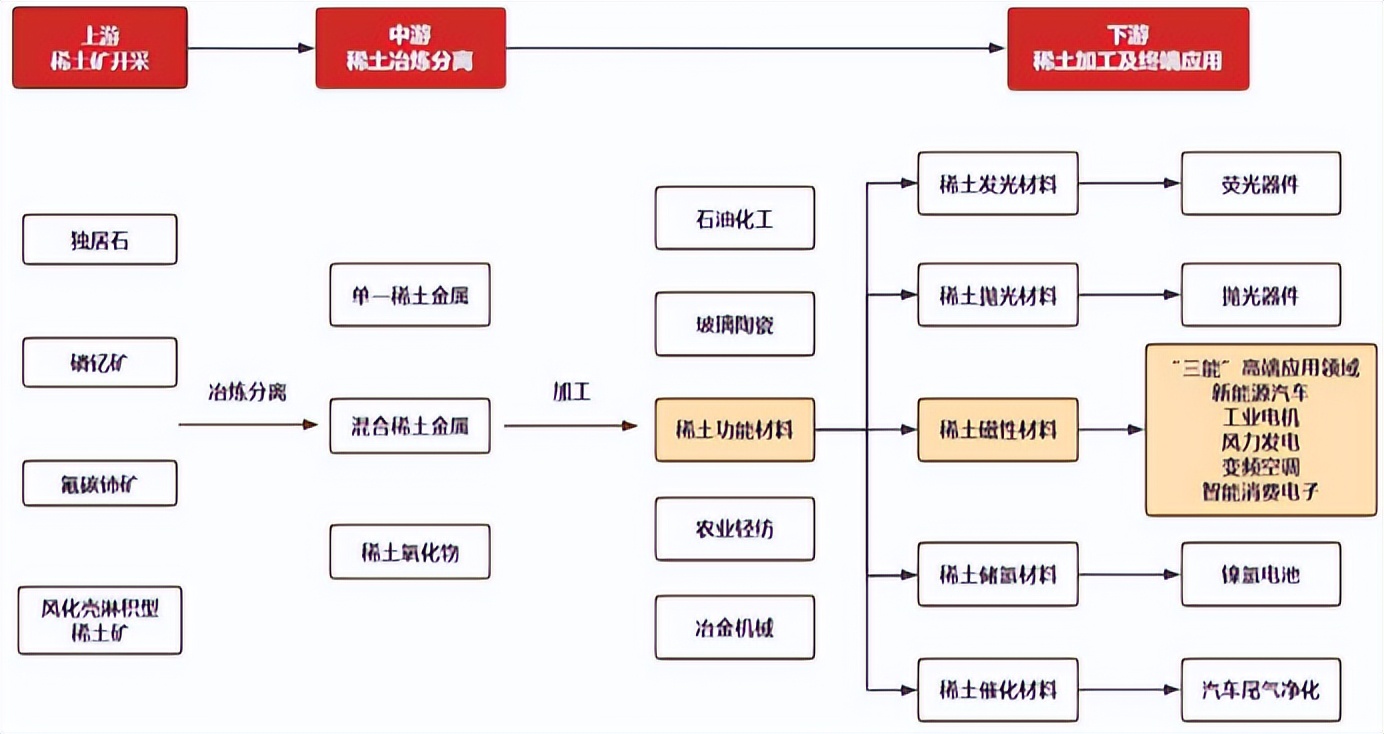

02产业链全景图

03上游产业链

03-1稀土矿开采

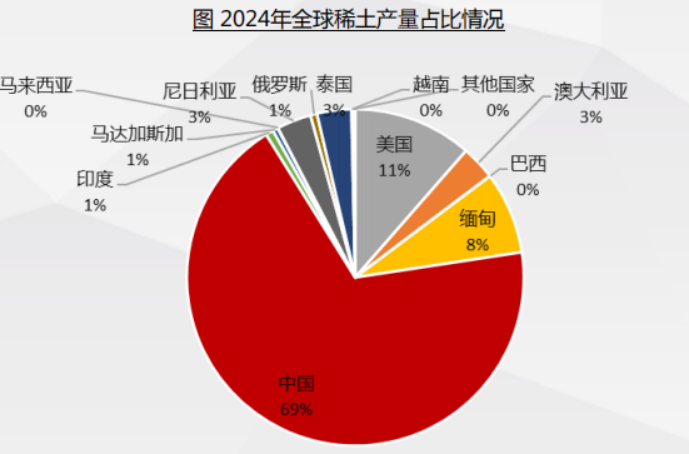

从全球来看,我国是最大的稀土矿资源国及供给国。

根据USGS 2024年数据,我国已探明的稀土储量有4400万吨,占比约38%,另外越南、巴西、印度等也有一定储量。

与此同时,由于我国稀土分离产业起步早,技术全球领先,我国稀土产量占比甚至达到了69%,远超其他国家。

2024年,我国稀土产量为27万吨。

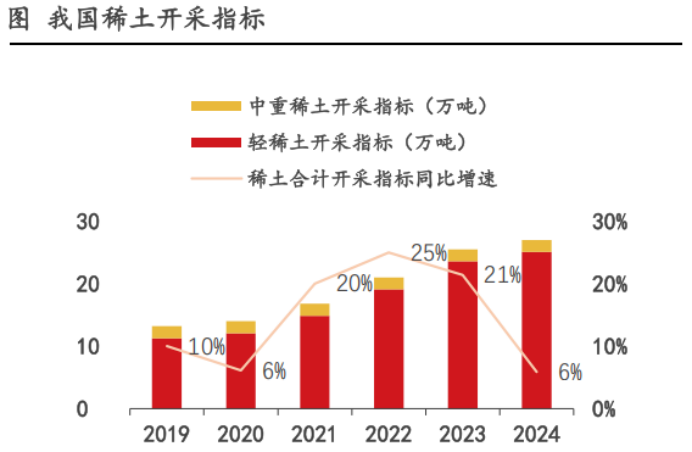

具体来说,稀土可以分为轻稀土和中重稀土两类。

自2006年以来,我国对于储量大的轻稀土资源,在注重保护环境的同时,适度扩大生产规模,而对于储量小、战略性强的中重稀土资源,更加注重合理开发利用。

2024年,轻稀土、重稀土开采量分别约为25万吨、2万吨。

03-2稀土矿市场格局

首先,从我国市场来说,我国对稀土实施总量指标控制,开采指标基本集中在两大稀土集团手中,即中国稀土(包括子公司广晟有色)和北方稀土。

根据2024年披露的开采指标,北方稀土占据了轻稀土约75%的市场份额,中国稀土占据轻稀土25%,以及重稀土100%的市场份额,呈现“北轻南重”的市场格局。

其次,从全球市场来说,国外对我国稀土依赖度较高,尤其是中游。

2025年上半年,我国共进口5.74万吨稀土矿及其氧化物,同比减少20%,而出口稀土金属及其制品5.94万吨,同比仅减少3.2%。

面对这种情况,美国正计划重建稀土产业链,但投产尚需时间;另外缅甸因为政局动荡供给存在较大不确定性(主要是中重稀土)。因此未来2-3 年内,预计我国仍将主导全球稀土供给格局。

03-3相关标的

中国稀土:国内中重稀土龙头,接下来或明显受益于重稀土价格上涨,以及出口需求恢复。

北方稀土:国内轻稀土龙头,业绩超预期增长,行业供需关系改善,未来有望持续受益行业需求增长及产品价格上涨。

广晟有色:隶属中国稀土集团,为广东省内唯一稀土资源合法开采企业。

盛和资源:收购掌握了进口稀土矿资源,并在国内以参股的形式参与矿产业务,构建了完整稀土产业链。

04中游产业链

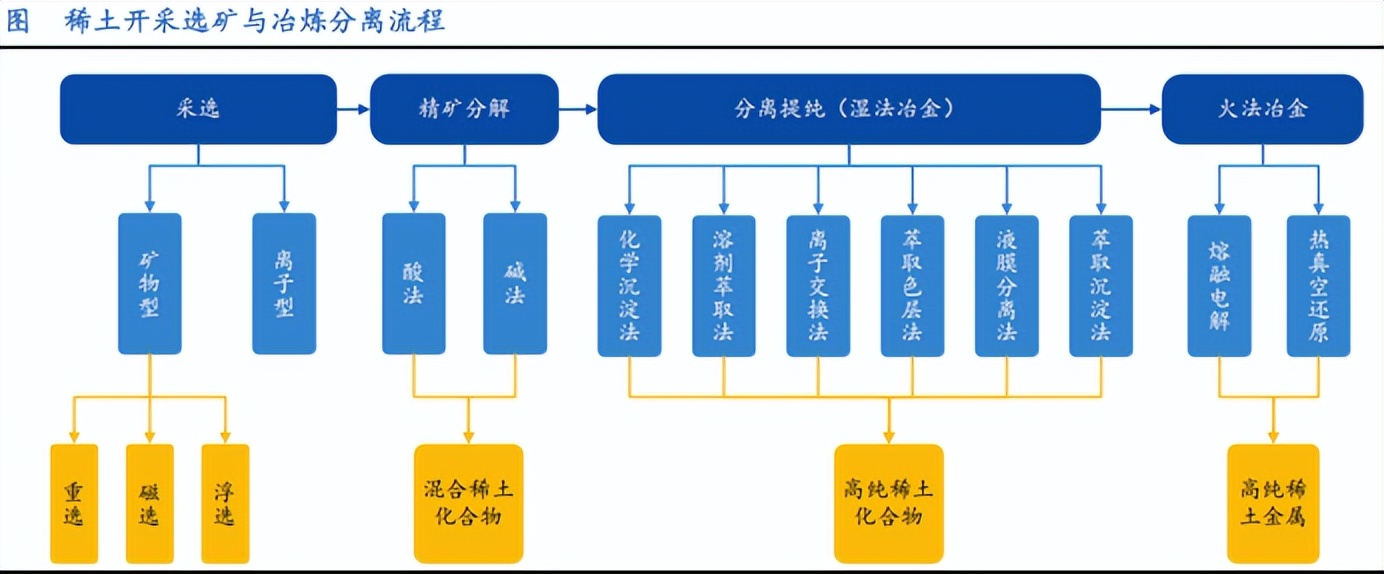

04-1稀土矿冶炼分离

一般来说,稀土矿开采和冶炼分离并不分家,且同样受总量调控限制。

而稀土冶炼的技术壁垒极高,有的国家有储量但没有产量原因就在这里。

原矿在经过选矿设备处理后得到稀土精矿,精矿分解后还要经过复杂的分离提纯工艺,才能得到高纯稀土金属。

其中,单采选环节,轻重金属工艺便不同,精矿分解则分为酸法和碱法两种,溶剂萃取法成为当前分离提纯的主流工艺。

据统计,我国稀土冶炼分离产量占全球比达92%,位列第一,很多国家都将矿产出口到我们国家冶炼分离。

我国是目前全球唯一具备稀土全产业链产品生产能力的国家。

04-2稀土金属加工

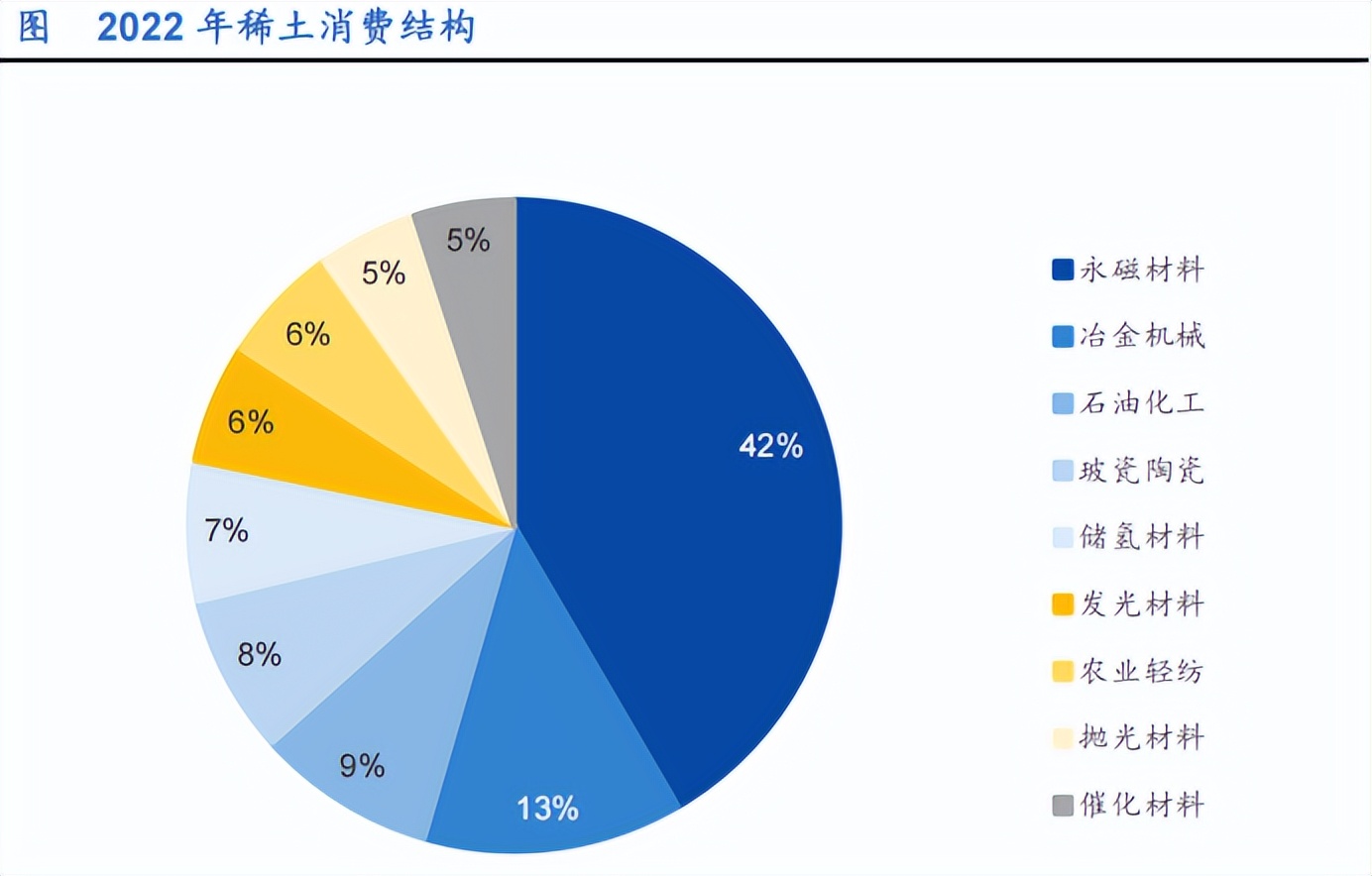

经过冶炼分离,稀土金属或稀土化合物便可以被进一步加工成稀土功能材料,包括永磁材料、储氢材料、催化材料、发光材料等。

其中,最值得一提的是稀土永磁材料,其消费占比约四成。

永磁材料包括钐钴永磁体和钕铁硼永磁体,是当前矫顽力最高、磁能积最大的一类永磁材料,被称为永磁之王,被广泛应用于航空航天、汽车、电子、医疗和军事等行业中。

另外,稀土永磁材料的技术含量也是不言而喻,我国稀土永磁技术和规模同样处于全球领先地位。

04-3相关标的

厦门钨业:与中国稀土集团进行战略合作,通过参股的形式享有稀土开采和分离指标,并积极探索自主稀土应用。

包钢股份:北方稀土集团唯一战略合作上市企业,参与冶炼形成稀土精矿。

金力永磁:国内磁性材料生产企业较多,公司是产量最大的企业之一。

正海磁业:2024年,正海磁材和金力永磁的产量均超过2万吨,宁波韵生、中科三环磁材产量在1-1.5万吨,厦门钨业、银河磁体、大地熊、广晟有色产量在1万以下。

05下游产业链

05-1汽车、风电等新能源领域

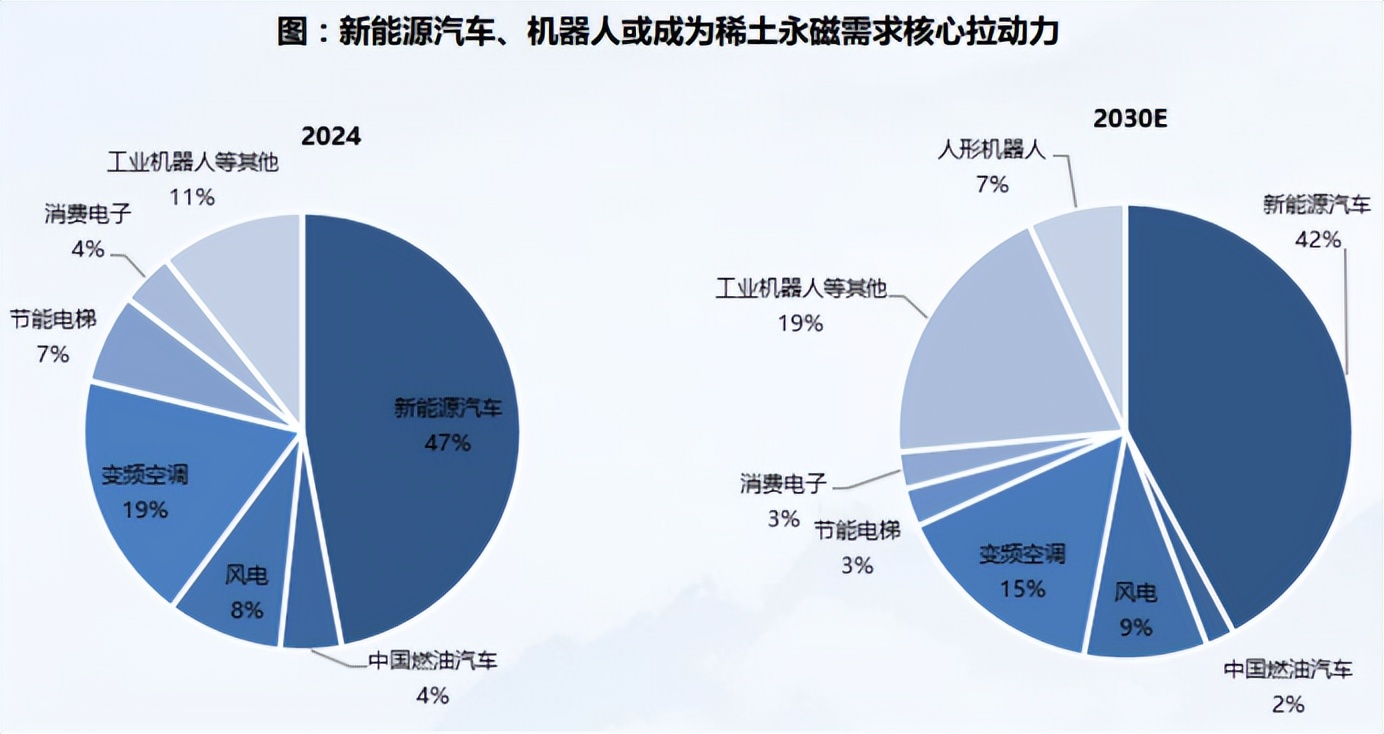

稀土下游应用广泛,其中汽车是最主要应用领域之一。

近年来,随着汽车电动化、智能化的快速发展,汽车对稀土永磁的需求明显增加,尤其是各种电机的制造环节。

据预测,2024年,全球新能源汽车销量1750万辆,预计到2030年全球新能源汽车销量将达到5456万辆,行业复合增速为21%。

若按单车消耗7.5kg钕铁硼来计,对应2030年钕铁硼磁材约41万吨。

此外,风力发电中的发电机也是稀土永磁重要的应用领域,尤其是海上发电的发展,带动着稀土永磁的需求稳步增加,属于稀土永磁的基本盘市场。

05-2机器人等新兴产业

当前,人形机器人应用场景正在迅速增加,有望接棒新能源汽车板块为稀土永磁的远期需求注入新增长动力。

据SMM预测,到2030年,工业机器人和人形机器人等领域对稀土永磁的需求占比将明显提升,成为最主要的应用之一。

以氧化镨钕为测算依据,华泰证券预测,2025-2026年其供给增速分别为6.3%、7.5%,需求增速分别为11.3%、8.6%,将持续维持供不应求局面,并保持价格的持续提升。

05-3相关标的

汇川技术:工业机器人国产龙头之一,并在伺服电机领域位居国产第一。

鸣志电器:业务涵盖步进电机、无刷电机、伺服电机、空心杯电机等,产品广泛应用于工业自动化、人形机器人领域。

06发展趋势

作为大国必争的战略资源,稀土的重要性不言而喻。展望后市,在我国稀土供给收紧且仍占全球主导地位的大背景下,叠加市场需求支撑,稀土产业经营有望持续向好。

#稀土、#稀土永磁、#反制

以上分析不构成具体投资建议。股市有风险,投资需谨慎。