作为一个老基民,我第一次看到这个“泰森”指数也是一头蒙,花了很长时间才搞清楚,这里给大家做个汇报。

国证港股通科技指数实在是太强了,更重要的是在研究它的过程中把港股的科技指数梳理清楚了。

国证港股通科技指数有两个代码,一个是987008,一个是987009,最近发行的港股通科技ETF基金,代码159101跟踪的就是这个指数,非常给力。

987008.CNI:港股通科技指数,以港币计价;

987009.CNI:港股通科技(人民币)指数,以人民币计价。

除此之外,两者的编制方法、样本选取标准、成分股构成、权重分配规则等均相同,在投资研究上可以认为是同一个指数,这可能是目前和纳斯达克100指数相似度最高的指数了。

它的编制方法堪称港股科技领域的"黄金标准",其核心筛选条件体现了对科技企业成长性与技术壁垒的双重苛求。该指数从港股通范围内选取30只市值较大、研发投入较高且营收增速较好的科技龙头上市公司作为样本,每半年调整一次,确保成分股始终代表港股科技领域的最优质资产。

第一、财务指标的双重把关

样本的选择方面非常苛刻,公司主营业务必须属于科技相关领域,包括:互联网、电子、通信设备、生物科技、医疗器械、大数据、云服务、智能汽车、人工智能等。

在具体筛选标准包括两大硬性财务指标:

成长性门槛:要求成分股近两年营业收入复合增长率大于10%,确保企业处于业务扩张期;

研发强度门槛:或近一年研发费用占营业收入比例大于5%,筛选出真正依靠技术创新驱动的企业。

这种"双财务指标"设计有效规避了单纯依赖规模或概念的伪科技股,保证了指数成分股的"科技成色"。根据2024年年报数据,样本股公司平均研发强度高达10%,七成以上样本公司研发投入超过10亿元,四成以上公司研发强度超过10%。这种对研发投入的硬性要求,使得指数在AI、半导体、生物科技等前沿科技领域具有天然优势。

第二、强者恒强的权重分配原则

权重分配机制上,指数采用15%的个股权重上限,前十大权重股合计占比约77%,既保持了龙头企业的溢价效应,又避免了过度集中带来的风险。

备注:截图为2025年8月17日万得显示

这种结构在科技行业"赢家通吃"的特性下尤为合理——既能充分享受腾讯、阿里等巨头的领导地位红利,又能通过权重限制规避单一公司暴雷的极端风险。

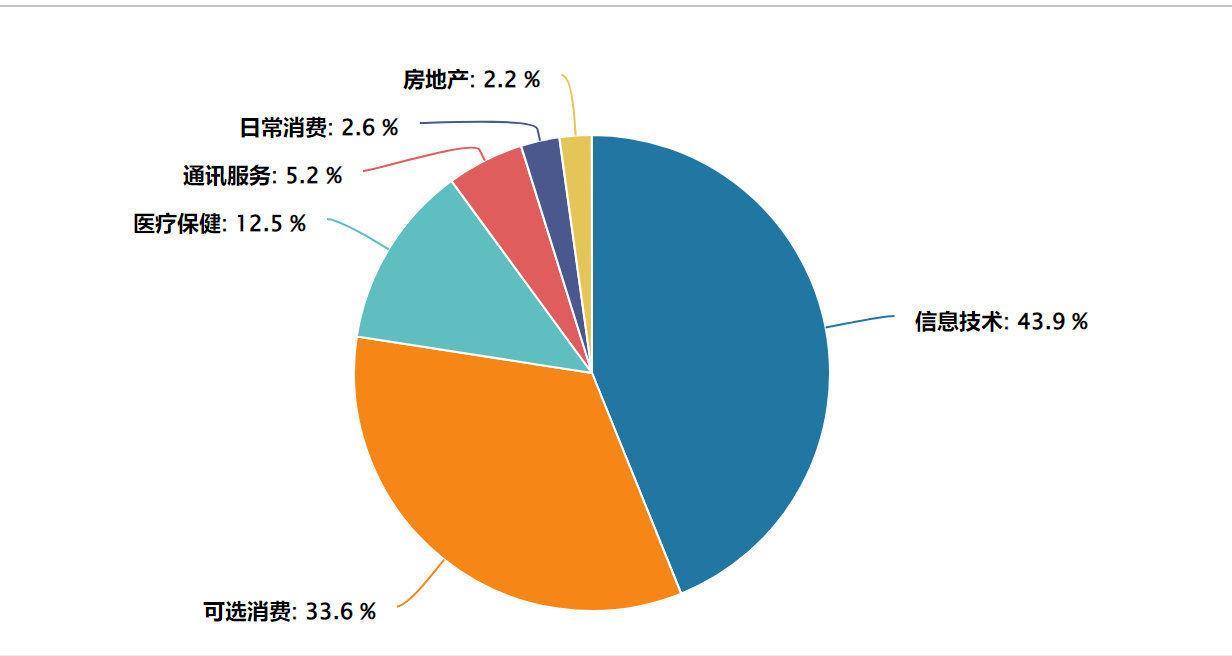

第三、行业分布:硬科技+新消费+生物医药的"黄金三角"

我们看下2025年8月17日万得显示的行业权重分布:

与恒生科技指数偏重互联网巨头、中证港股通科技指数行业分散的特点不同,国证港股通科技指数构建了信息技术+可选消费+医疗保健的"黄金三角"行业结构。这种均衡布局既把握了科技产业的核心赛道,又通过消费升级与医疗创新的协同,形成了攻守兼备的投资组合。

从细分行业看,这些公司覆盖多个科技细分领域,包括互联网、生物医药、半导体、智能驾驶等,具有较强的行业代表性,科技成色极为突出。

这种结构完美覆盖了从底层半导体、智能硬件到上层应用的全产业链,特别是在AI时代具有战略意义,尤其是算力基础(芯片)与应用场景(互联网平台)环节布局充分。例如,中芯国际代表半导体制造国产替代的核心力量,腾讯、阿里则是AI大模型落地的主要平台,小米、比亚迪等则链接了智能终端与新能源汽车两大万亿市场。

特别值得注意的是,指数在2025年3月的修订中剔除了科技属性弱化的新能源设备,加入了智能汽车和人工智能相关企业,这一调整显著提升了指数的AI含量和时代契合度,使其更加聚焦于最具成长性的科技前沿领域。

生物医药板块(权重约12.5%)的纳入是该指数区别于同类产品的另一大特色。百济神州、信达生物等创新药企的加入,不仅提供了与传统科技股低相关性的风险分散效果,更把握了中国人口老龄化背景下医药创新的长期趋势。在全球医药研发向亚洲转移的背景下,这些企业正逐渐成为全球生物科技领域的重要参与者。

综上,我们已经从成分股的选择、赋权规则以及行业分布等方面去讨论了这个指数的科技属性,但是还不够,还要去看它的业绩回报和当前的估值情况。

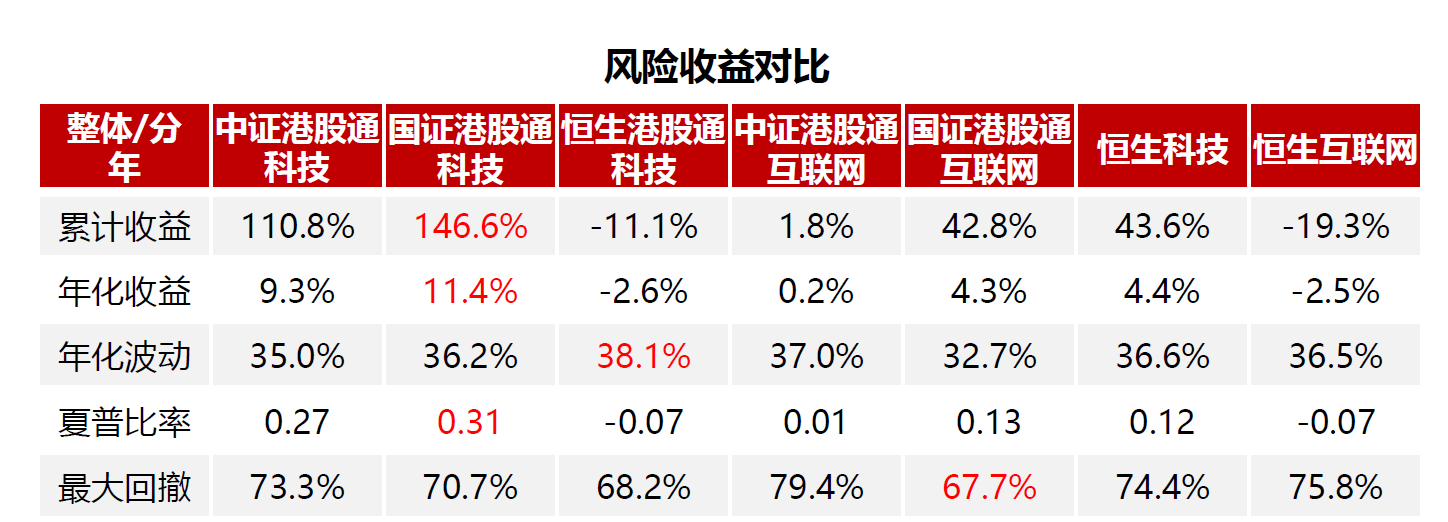

第四、业绩表现:长期领跑港股科技指数的"收益王者"

2015年港股经历了一个大牛市,恒生指数到了28588.52的高点,随后暴跌,到2016年2月份跌到了低点19111点(现在是25270点),为了研究方便,我们选择最近十年里面的一个周期节点:2016年12月。

从2016年12月到2025年七月,风险收益方面,国证港股通科技的长期收益突出, 2017 年以来的年化收益为11.4%,高于中证港股通科技、恒生港股通科技、恒生科技和恒生互联网。

锐度方面,国证港股通科技锐度较高, 成分股数量少(30只,中证为50只)、个股权重上限高(15%,中证为 10%),龙头集中度更高,为指数带来更大弹性,年化波动率36.2%。

值得关注的是,在2025年全球AI浪潮催化下,指数迎来爆发式增长。截至2025年4月23日,近一年涨幅达74.85%,大幅领先恒生科技(51.35%)、港股互联网(48.36%)、甚至纳斯达克(8.13%)等全球主要科技指数,说明在科技板块被市场选择的时候,它的弹性更高。

第五、估值:中流击水,浪遏飞舟

以指数987009为例,25年3月初创下3385的高点后持续调整,到今天还是3222点,距离年内前高尚有距离。用大白话说,港股科技板块有大概半年没涨了。

轮也能轮到吧。

从绝对估值看,截止到目前,按照十年的数据,动态市盈率24.86,分位点为30.74%,还处于合理偏低的估值阶段。

任何一场牛市离开科技和券商都是不可思议的,也是不可能的,除非是一场假牛市。

从未来行情的演变看,至少有四大动力助推我们科技板块腾飞:

1、AI技术革命驱动产业质变,带来实际商业价值,这一点已经从美国科技股的财报以及腾讯25年中报得到验证。

2、政策红利不断释放,2025年出台的《新一代人工智能发展规划》提出到2030年使中国AI理论、技术与应用总体达到世界领先水平。此外,港股通机制优化、跨境理财通扩容等政策,正持续提升港股市场的流动性环境和国际吸引力。

3、美联储降息带来全球资产配置再平衡,国际资本加速从高估值的美股科技股转向估值更低、增长更确定的亚洲资产,尤其是中国资产。

4、科技股盈利周期向上,尤其是相对传统行业的增长优势,成为资本市场的核心宠儿。

正如硅谷知名风险投资家马克·安德森所言,中国AI技术的突破已成为全球科技竞赛的"斯普特尼克时刻"。在当今全球科技投资版图中,中国科技资产正经历一场前所未有的价值重估。

国证港股通科技指数,正是普通投资者参与这一历史性机遇的高效工具。在指数资产极为优质、估值仍处低位、催化因素积聚的当下,这一指数的投资价值值得高度重视。

利益相关:本人再文章发布一周内随时会买进相关指数基金,本文仅为投资交流之用,投资请独立思考,谨慎决策。