液冷行业的未来,在哪?

相信对这个问题的回答,“一千个人里有一千个哈姆雷特”。既如此,我们不妨跟随行业技术演进路径寻找其答案。

自国内PUE新规以及国际GB300采用100%液冷的消息发布以来,英维克、曙光数创、同飞股份等液冷一体化厂商因“多快好省”一跃成为数据中心液冷化改造的“香饽饽”。

但随着亚马逊直冷芯片产品面世、“液冷+CPO(光电共封装)”成为数据中心的重要技术趋势,一体化厂商的含金量或许会降低,未来具备自主研发实力的零部件企业可能更具发展韧性。

那具体是以思泉新材为代表的液冷板集大成者竞争力强劲,还是市占率第一的冷却液供应商巨化股份更胜一筹呢?

接下来,我们就具体分析。

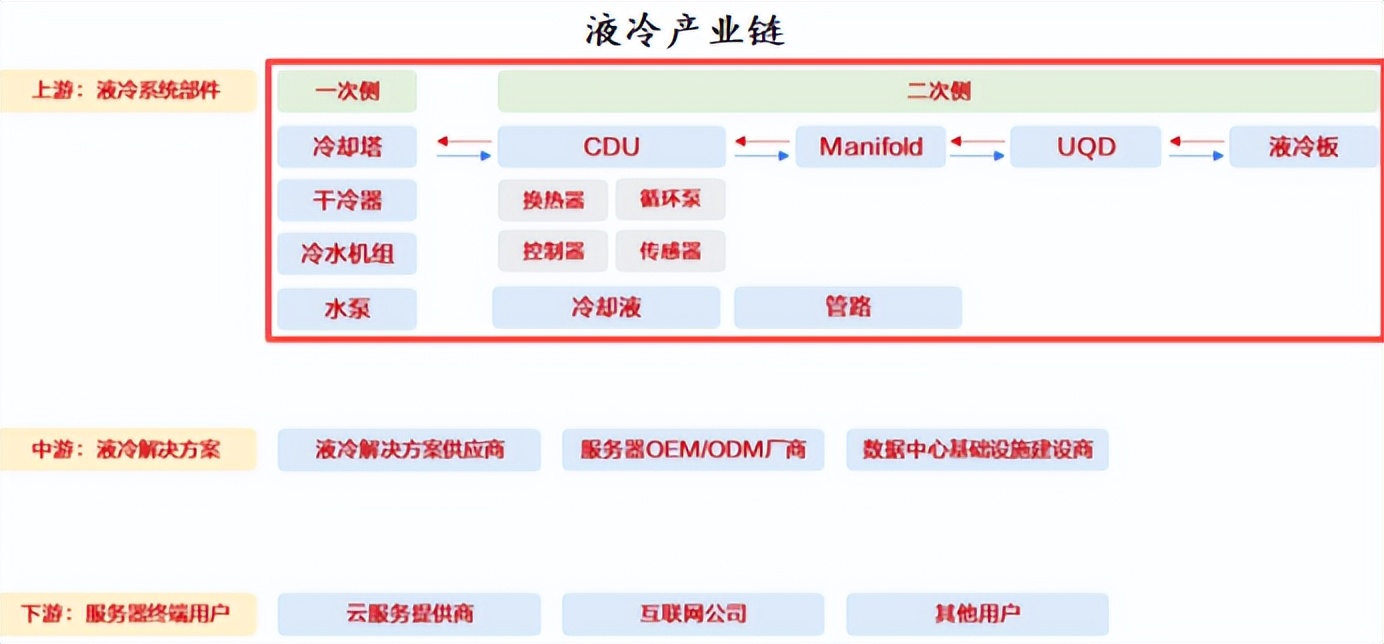

冷板式液冷,成就了谁?

考虑到设备兼容性以及改造成本,目前国内90%以上的液冷市场被冷板式液冷占据。

2024年,中国冷板式液冷市场规模约为11亿元,2028年还将增长至253亿元,年复合增速高达119%。未来三年,国内液冷市场大概率还是冷板式液冷的天下。

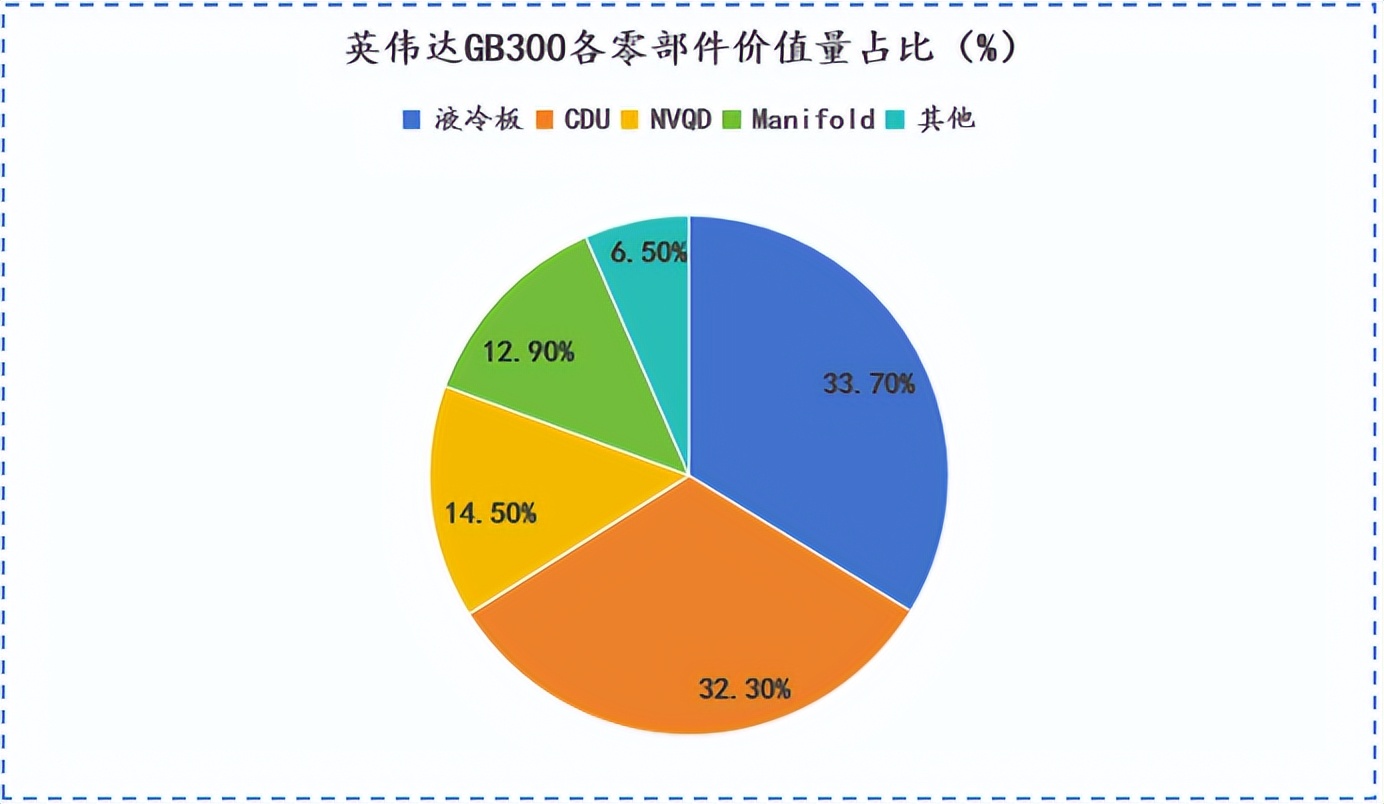

从名字就可以看出,冷板式液冷的重点在“冷板”。英伟达GB300产品中,液冷板的价值量占比最高,能达33.7%。

国内众多热管理厂商都具备液冷板的量产能力,市场上家喻户晓的或许是像英维克、高澜股份这样的全产业链“玩家”。殊不知细分领域中的思泉新材、硕贝德、飞荣达也是液冷板供应领域的一块“重要拼图”。

其中,无论是从热管理领域的技术沉淀还是发展侧重点来看,思泉新材的竞争力都不可小觑,它是国内少数兼具“液冷板+热界面材料”双产品布局的液冷零部件企业。

诞生于2011年的思泉新材,早年就是靠热管理材料起家的,一直到2025年上半年,热管理材料都是公司的主营业务,占比高达90%左右。

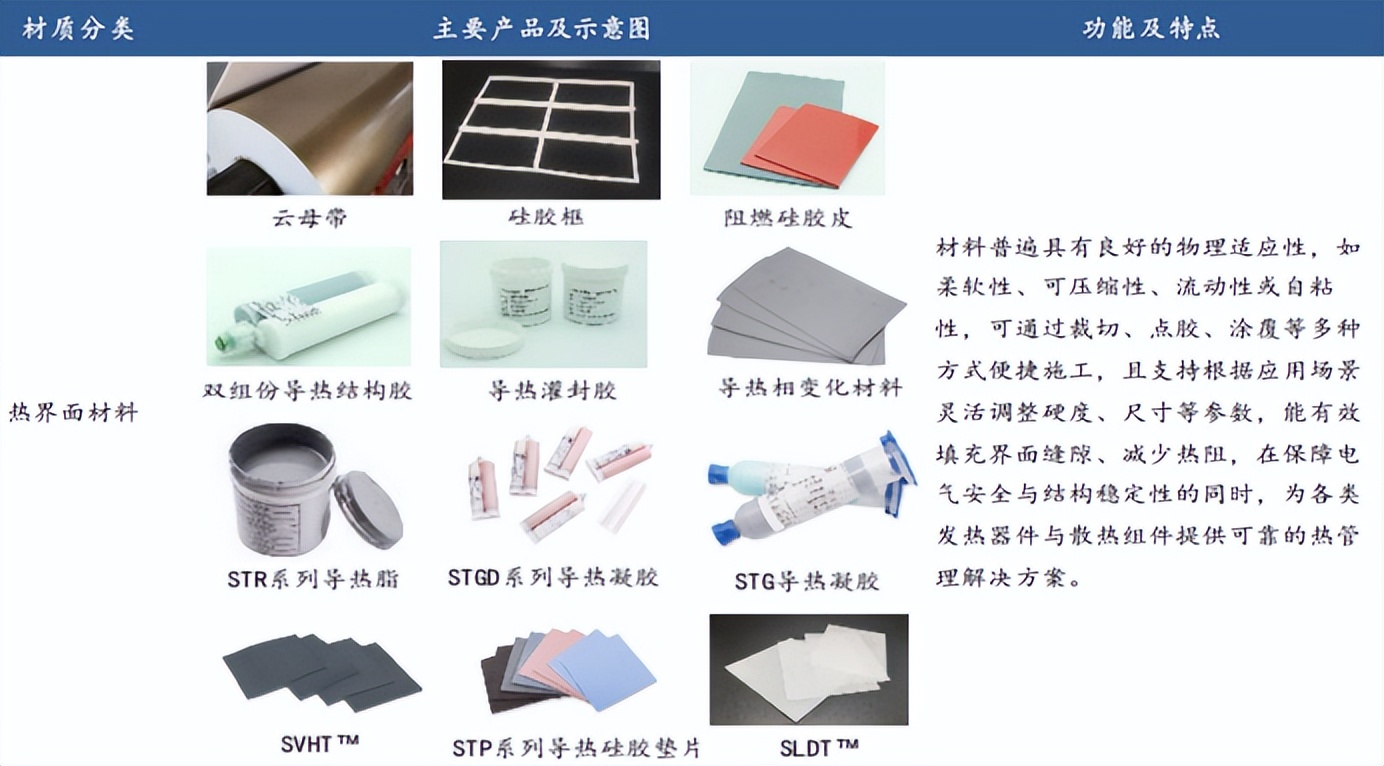

尤其是,公司研发的相变化材料、导热凝胶以及导热硅胶垫片等都是应用范围较为广泛的热界面材料。

那么,热界面材料(TIM)是什么?它又为何如此重要呢?

简单来说,它就是用在散热器与发热器之间辅助降温的一种工具。由于散热器和发电器放在一起时,两个物体表面不可能完全接触而导致散热效率大打折扣,这时候就需要用TIM来填充物体间隙、降低接触热阻,从而更高效散热。

TIM尤其在冷板式散热方案中应用较为广泛。因为考虑到经济因素,各厂商在使用冷板液冷方案时,更多会选择水这样的低成本冷媒,这就使得其散热效率进一步降低,需用TIM来辅助降温。

就这样,思泉新材长期在热界面材料领域的深研跟如今的冷板式液冷方案形成了很好的联动。

更重要的是,思泉新材的液冷板产品已经得到了北美大客户、小米、比亚迪、三星等知名大客户的青睐,市场竞争力也不差。

2024年,思泉新材就因北美大客户订单高增取得了不错的业绩,营收同比增长51%达6.56亿。

2025年上半年公司业绩继续高增,营收和净利润同比分别增长78.24%、33.19%至3.86亿、0.31亿。

接下来,思泉新材还计划募资4.66亿用于液冷散热研发中心以及拓展越南市场。未来,公司或能借此进一步提升产品附加值、拓宽客户“朋友圈”,业绩增长更加水到渠成。

同行对比,飞荣达此前一直专注汽车行业热管理,在服务器领域的客户储备与思泉新材逐渐拉开差距;硕贝德散热器业务营收占比常年低至10%以下,规模快速增长的液冷市场对其整体业绩的贡献作用并不大。

可见,液冷行业技术迭代是一个永恒的话题,从“服务器级”向“芯片级”发展的过程中,思泉新材等具备高价值量零部件量产能力的企业也正在突出重围。

浸没液冷时代,巨化股份占先机

虽然目前冷板式液冷因经济以及技术成熟度等原因得到了下游客户的青睐,但当机柜功率继续增长至超过160kW时,散热效率更高的浸没式液冷方案也许会取代冷板式液冷。

跟冷板式液冷不同,浸没式液冷不需要单独定制冷板、快接头等零部件,仅需一个密封的浸没槽、循环泵与热交换单元就能支撑成百上千节点的统一冷却。

此时,冷却液的选择就成了影响浸没式液冷产品性能的关键。低毒无腐蚀性、不易燃、热稳定性良好的电子氟化液或许会成为行业主流选择。

于是,国内唯一拥有一至四代电子氟化液研发能力的龙头巨化股份或将迎来新的成长契机。

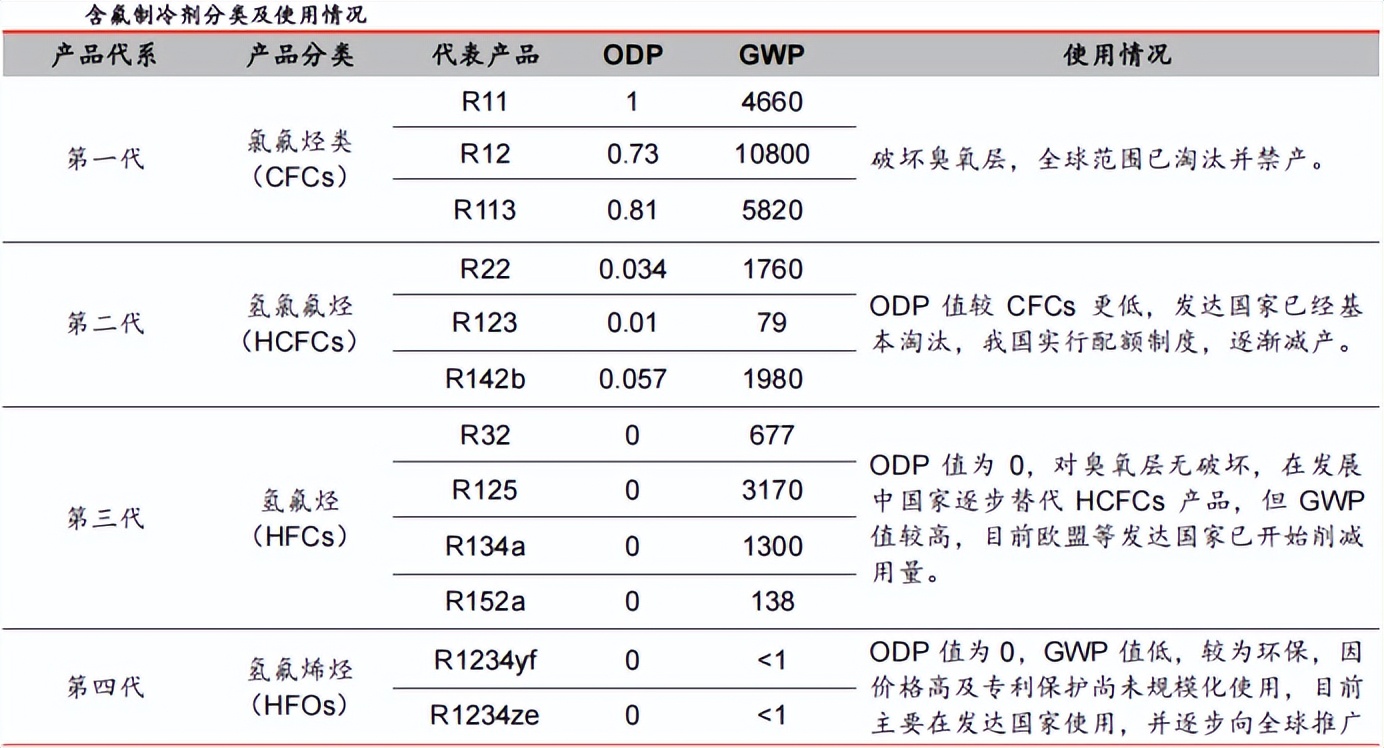

要知道,考虑到对环境的影响,氟制冷剂行业早早就实行了“配额制”,只有获得“特许经营权”的公司才能从事相关业务。

据了解,目前对臭氧层危害较大的第一代产品已被禁产;第二代产品也逐渐面临淘汰;第三代“0臭氧层破坏”产品陆续进入配额时代;第四代环保产品规模化推广还在进行中。

实际上,配额制对业内企业来讲并非毫无好处,它能让产品供给得到宏观控制,很好的规避“供过于求而导致的价格下降”危机,“内卷”压力会小很多。

这样一来,谁能拥有更多的第三代氟制冷剂配额、抢先实现第四代产品量产,谁或许就能抢占行业先机。

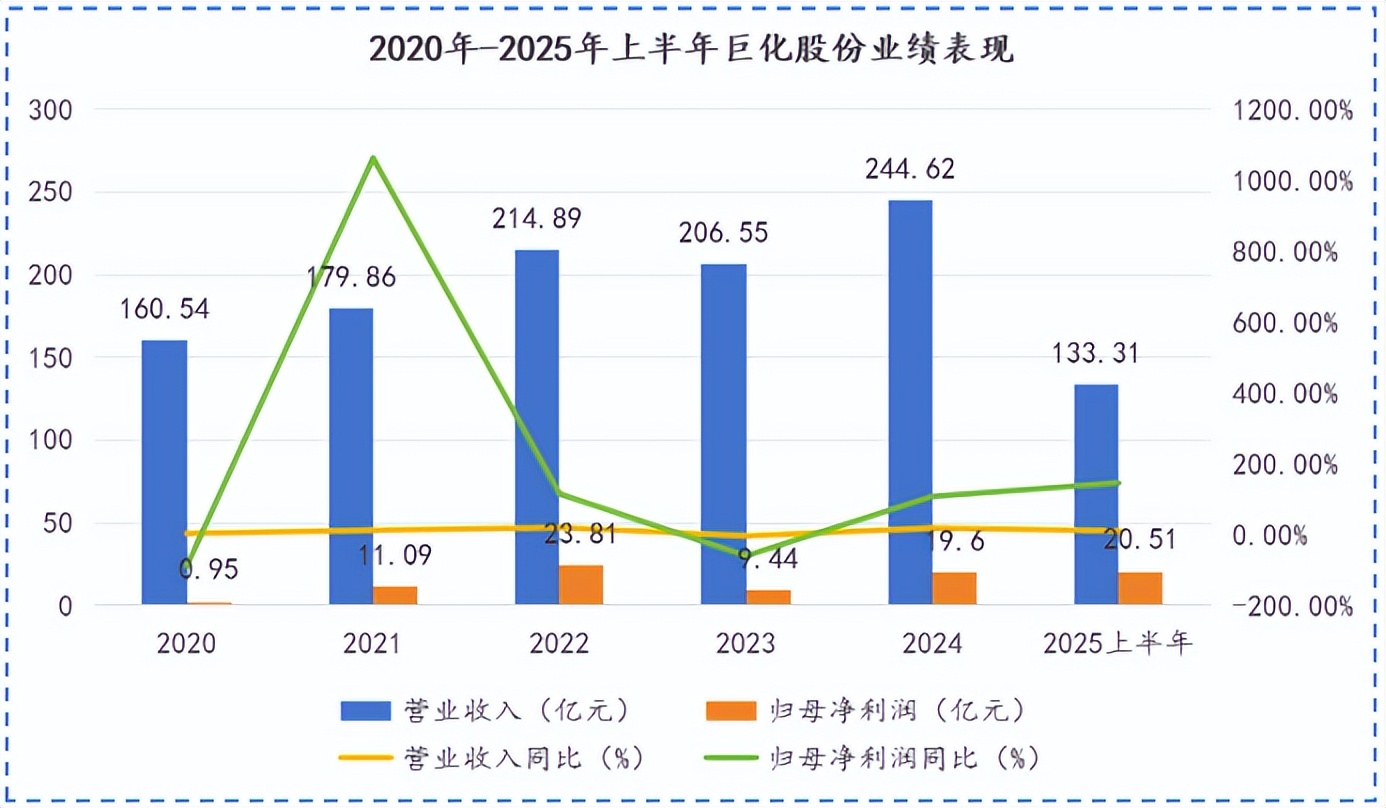

巨化股份凭借在氟制冷剂行业近30年的深耕,已经铸就了强大的规模优势。2025年,公司第三代氟制冷剂产品获得39.33%的配额,稳坐全国第一。其混配小包装制冷剂产品市占率更是冲上过全球第一。

接下来,随着全球市占率第一(57%)的电子氟化液龙头3M公司2025年末全面停产,巨化股份还将迎来较大的结构性机会,全球市占率预计能进一步提高。

产品端,巨化股份也不曾落后。截至2025年6月末,公司第四代含氟制冷剂产品年产能已达8000吨,未来计划新建+改造的产线还有将近5万吨。

而同行东阳光2025年拥有约6万吨氟化工产品配额,低于巨化股份,第四代制冷剂产品在积极储备中;永和股份4.3万吨第四代制冷剂产线也还在建设中。

非常重要的一点是,巨化股份所研发的产品中,有一部分可以直接用作液冷冷却液,比如全氟聚醚等。

接下来,数据中心业务的放量或许能成为巨化股份业绩的重要支撑。

2025年上半年,巨化股份业绩增长速度有所加快。公司营收实现133.31亿,同比增长10.36%;净利润高达20.51亿,同比大增145.84%,行业排名前列,进一步揭示了其综合竞争力之强。

综合来看,液冷市场从冷板式进阶到浸没式是行业发展的重要趋势,电子氟化液因性能优势或将成为主流冷媒。在这个由国家宏观调控的市场上,巨化股份在规模以及技术上都做到了行业第一,竞争实力较强。

总结

AI时代,算力需求的激增是大势所趋,液冷的未来也将是一片星辰大海。

在这场持久战中,技术更成熟、更经济的冷板式液冷方案首先受到关注。冷板作为其中价值量最高的零部件,需求也随之增加,这就让思泉新材为代表的冷板供应商慢慢走到台前。

未来,随着机柜、芯片功率的持续飙升,浸没式液冷或将成为主流。而在这一市场上,巨化股份掌握了浸没式液冷的核心——冷却液的相关生产工艺,抢先迈出了重要一步。