“人工智能+”行动意见发布,重点提及普及率指标:2027年,新一代智能终端、智能体等应用普及率超70%;2030年,新一代智能终端、智能体等应用普及率超90%。#人工智能迎多重利好,相关概念全线走强##AI设备端行情又来了?持续性几何?#

“人工智能+”时代必然带来端侧AI的大爆发。《意见》两阶段普及率目标设定积极,旨在推动存量终端全面AI化与新AI终端的快速放量,端侧AI将迎来渗透提升机遇。

01、端侧AI

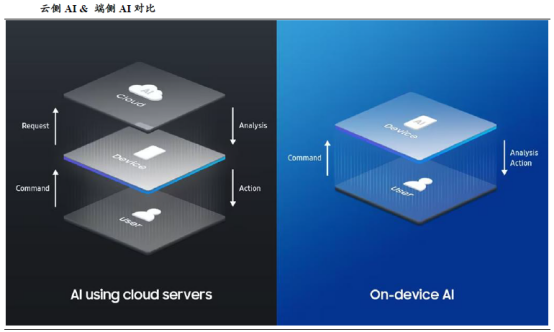

端侧AI是直接在终端设备上运行的人工智能模型,可理解为“本地化”、“离线化”的AI。通过将AI 算法和模型直接集成到智能手机、智能穿戴等终端设备中,赋予设备本地化智能处理能力,实现实时语音识别、智能图像处理等即时响应功能。

与之相对的则是云侧AI,主要是以ChatGPT为代表的AI大模型。其依托云端数据中心的强大算力,通过集中化的大规模数据处理和模型训练,利用其海量计算资源和存储能力,能够高效完成复杂AI任务,包括大规模数据分析和自然语言处理中的深度语义理解等高难度应用场景。

端侧AI的核心优势在于低延时和隐私保护,此外在成本、能耗和个性化等方面也有不错的竞争力。

可靠性与低时延:通过本地化计算,彻底规避了云端资源争抢的问题,确保实时响应和稳定性能。

隐私与数据安全:端侧AI的所有数据处理均在设备本地完成,无需将敏感信息上传至云端,从根本上杜绝了数据泄露风险。

成本优势:通过将部分计算负载从云端下沉至边缘终端,不仅能有效缓解云基础设施的压力,更能显著降低运营成本,实现更可持续的AI服务部署。

能耗效率:边缘终端在运行生成式AI模型时展现出卓越的能耗控制能力,尤其是当本地处理与高效数据传输相结合时,能耗进一步优化。相比之下,云端大规模计算往往伴随着高昂的电力消耗,而终端侧AI则以更低的能耗实现高效运算。

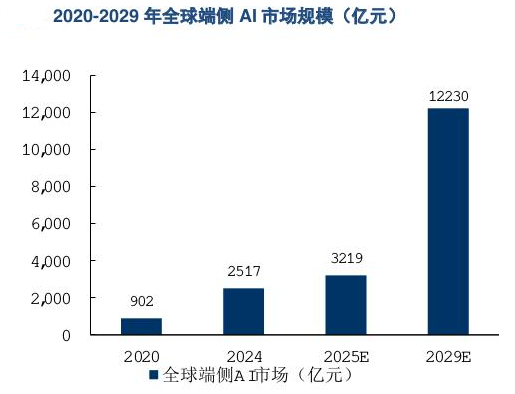

全球端侧AI市场将呈现爆发式增长。全球端侧AI市场规模预计将从2025年的3219亿元增长至2029年的12230亿元,复合年增长率高达39.6%。

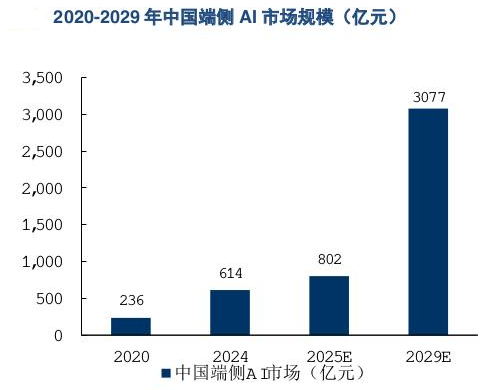

中国端侧AI市场也将从2025年的802亿元攀升至2029年的3077亿元,复合年增长率高达39.9%。

02、端侧芯片

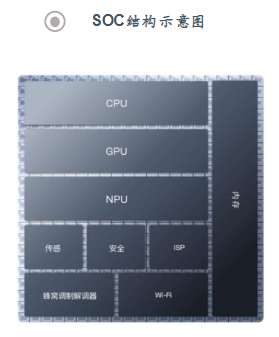

端侧AI芯片并非单一芯片,而是一个由端侧SoC、存储芯片、传感芯片和智能模组等组成的完整体系。

02-1 端侧SoC

端侧SoC(System on Chip,系统级芯片)是专为终端AI应用设计的高度集成化芯片解决方案。它将处理器(包括CPU、GPU等多种计算单元)、存储器、通信接口(如USB、Wi-Fi)、传感器接口(支持摄像头、麦克风等各类传感器)以及专用AI计算模块(如NPU神经网络处理器)集成于单一芯片,使终端设备能够本地运行AI算法。

这种设计不仅实现了低功耗和高能效比,还能在有限的芯片面积和功耗预算下提供强大的计算能力,完美适配端侧AI应用对性能与能效的双重要求。

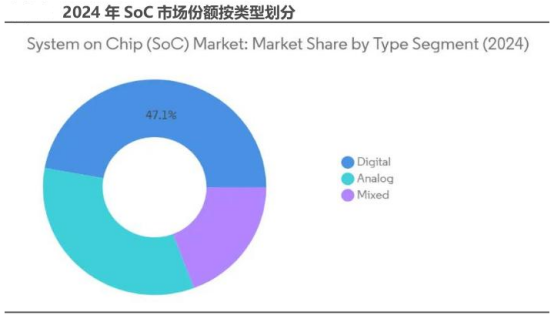

SoC按类型可划分为数字SoC、模拟SoC、混合信号SoC,三种类型具有不同的功能和应用领域。

1)数字SoC主要用于处理数字信号,并执行计算、存储和通信等任务,是智能手机、计算机和其他数字设备的核心组件。

2)模拟SoC主要用于处理模拟信号,广泛应用于音频处理、传感器接口和无线通信等领域,特别适用于需要模拟信号处理的场合。

3)混合信号SoC结合了模拟和数字电路的优势,适用于需要同时处理模拟和数字信号的应用,如汽车电子、智能手机和医疗设备等复杂系统。

数字SoC是市场份额占比最大的SoC类型,2024年占比高达47.1%。

02-2 存储芯片

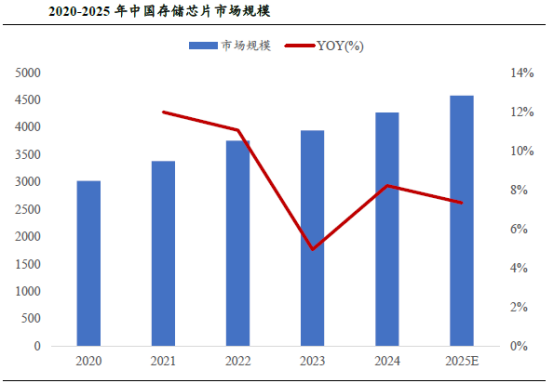

端侧存储芯片是专为智能终端设备上的人工智能应用而设计的存储解决方案。这类芯片主要应用于智能手机、智能手表、智能家居设备、智能安防摄像头等端侧设备。

端侧存储芯片必须具备高带宽特性,能够在短时间内完成大量数据的读写操作,以支持AI模型的快速加载和数据处理。这一特性不仅能够满足高并发的数据访问请求,还能有效缓解“内存墙”问题,在资源受限的环境下充分释放端侧大模型的性能潜力,确保AI应用的流畅运行。

随着端侧AI 应用的快速发展,特别是大语言模型在智能手机等设备上的部署,对存储芯片容量提出了更高要求。现代端侧存储芯片需要提供更大的存储空间,以容纳日益庞大的模型参数、输入数据以及运算过程中产生的中间结果,为复杂AI应用提供充足的存储支持。

AI端侧应用的快速普及正显著推动存储芯片需求增长。2024年半导体存储器市场规模约为4267亿元,预计2025年将增长至4580亿元。

02-3 传感芯片

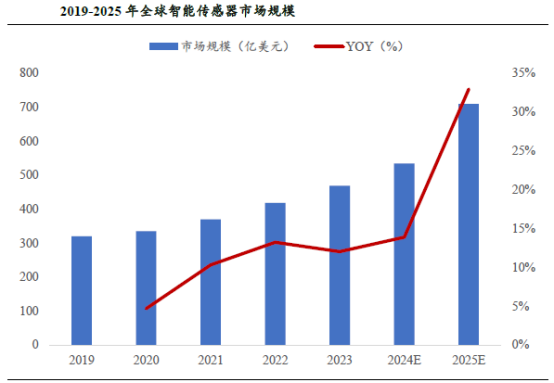

端侧智能传感芯片/传感器是终端设备实现智能化感知的核心器件。它将传统传感功能与AI 计算能力深度融合,具备三大核心特性:

1)智能一体化架构:芯片在硬件层面集成了传感单元、信号调理电路和AI加速模块,能够完成从物理信号采集(如光、声、运动等)、数据预处理(降噪/特征提取)到初步AI分析(模式识别/异常检测)的全流程处理。

2)边缘计算赋能:通过内置轻量化神经网络处理器(如NPU),可在传感器端直接执行AI推理,实现毫秒级响应。

3)场景自适应能力:新一代产品支持动态配置工作模式,如智能家居传感器能根据环境光照自动切换功耗策略。部分高端型号还具备增量学习功能,可针对特定场景持续优化识别准确率。

近年来,全球智能传感器市场呈现稳健增长态势。2023年,全球市场规模达到469亿美元,2019-2023年CAGR为10.01%;预计2025 年该市场规模将增长至710亿美元。

03、核心企业

$瑞芯微(SH603893)$:国内AIoT SoC芯片领域的领军企业,推出高性能、高扩展、全能型芯片RK3399,适用于图像识别、智能安防、无人机、语音识别等应用领域。

$乐鑫科技(SH688018)$:ESP32-S3芯片集成端侧AI处理能力,已成为AIoT应用的主力产品线,公司目前正积极推进基于RISC-V架构的下一代AI芯片研发。

$澜起科技(SH688008)$:DDR5内存接口芯片全球市占领先,PCIe Retimer芯片累计出货超百万颗,公司依托自研SerDes IP积极布局PCIe Switch芯片。

广和通:自主研发的Fibocom AI Stack 技术平台整合了机器视觉、语音识别和生成式AI等前沿技术,并成功将轻量化蒸馏模型部署至AI模组,显著提升了边缘设备的智能化水平。

恒玄科技:先进产品已迭代到6nm制程,BES2800芯片凭借超低功耗架构与高度集成化设计,已在品牌客户的旗舰耳机和智能手表中量产落地。

全志科技:A733高端八核平台已在平板、商业显示、教育平板等多场景量产,智能终端SoC已导入小米、百度、长安、吉利等头部客户。

星宸科技:已推出AI眼镜专用芯片SSC309QL,并同步开发下一代运动及智能穿戴SoC芯片,预计2025年下半年投片。

中科蓝讯:讯龙三代BT895x芯片完成与火山引擎豆包大模型对接,已落地FIIL GS Links AI耳机。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)