【1】

现在是牛市情绪高涨的阶段,这个毫无疑问。

怎么把牛市赚到的浮盈变成未来熊市的真金白银,往往是牛人和超长期亏钱的人的分界点。

当前低估的公司已经不多了,即便是我们认为的低估,也可能会因为自身的能力局限看走眼,因此即便认为低估,也有做分散配置的必要。

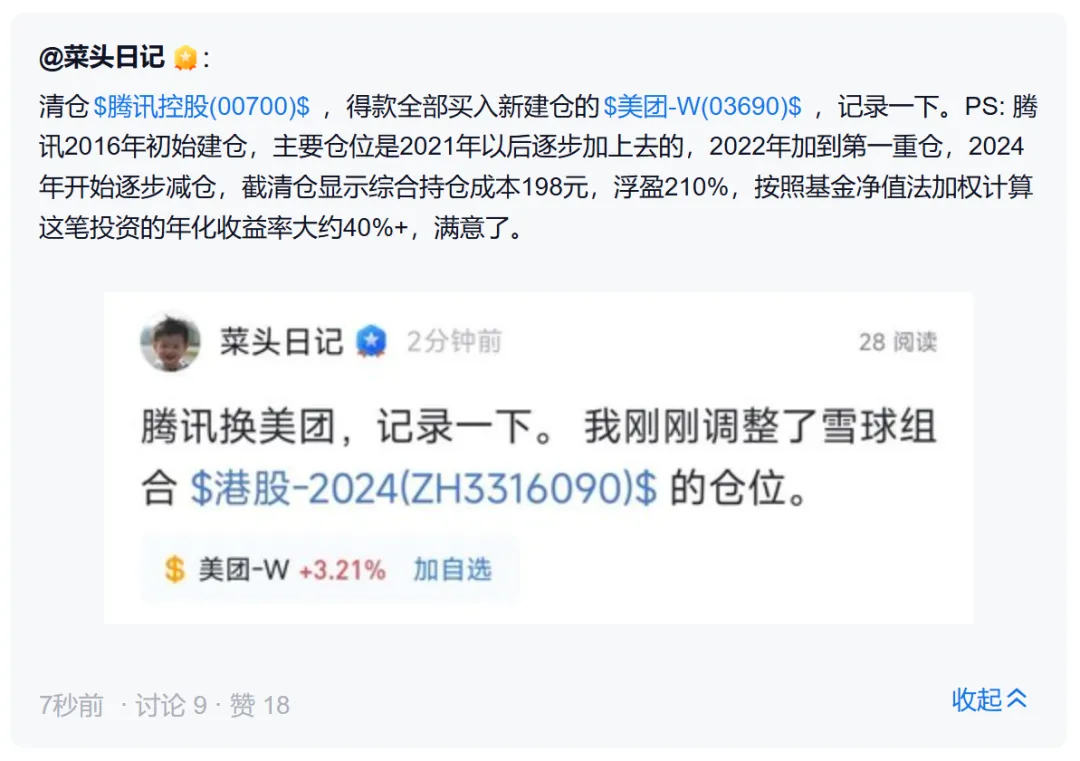

周一做了一笔调仓,清仓的腾讯全部加仓了美团,发到了昨天的次条消息里面,可能有部分小伙伴没有关注到。

这里再复制一下:

临时加个钟:

一笔调仓:

清仓腾讯控股(00700),得款全部买入新建仓的$美团-W(03690),记录一下。PS: 腾讯2016年初始建仓,主要仓位是2021年以后逐步加上去的,2022年加到第一重仓,2024年开始逐步减仓,截至清仓显示综合持仓成本198元,浮盈210%,按照基金净值法加权计算这笔投资的年化收益率大约40%+,满意了。

调仓逻辑周末总结的时候会详细分享。

雪球有两位小伙伴问,为什么不加仓特变电工而加美团,就是上面说的分散投资的原因,特变电工我的仓位已经不少了,互联网板块因为从去年开始减仓腾讯,仓位占比也越来越低,加仓美团也有平衡板块仓位占比的考虑。

【2】

从去年开始,菜头一直在关注港股的几家头部物业公司,保利物业、万物云、中海物业、绿城和滨江服务等,包括做商业地产管理的华润万象生活,都有持续关注。

有些公司已经涨上去了,有些公司涨幅还不大,如果从收息的角度考虑,我觉得目前还值得重点关注。

这里面去年我最看好的其实是滨江服务,说过很多次,但是因为滨江服务不是港股通标的,也就一直没买。

从我关注到现在,涨了一倍了,业绩只增长了10多个点,因此现在的估值高了不少,并且也还没有入通(港股通)。

未来住宅地产会持续两极分化,有钱的更看重服务品质,同属于杭州的两家公司绿城和滨江,绿城自从老宋走了以后,就开始走保利万科一样的路线,只剩下滨江还在坚持走品质路线。

客户的支付能力和支付意愿,是未来物业公司估值的核心要素,10倍多一点的TTM市盈率,滨江的房子保有量持续增加,虽然股价较去年低点已经翻倍了,但是这个估值,依然不算贵。

持续关注。

【3】

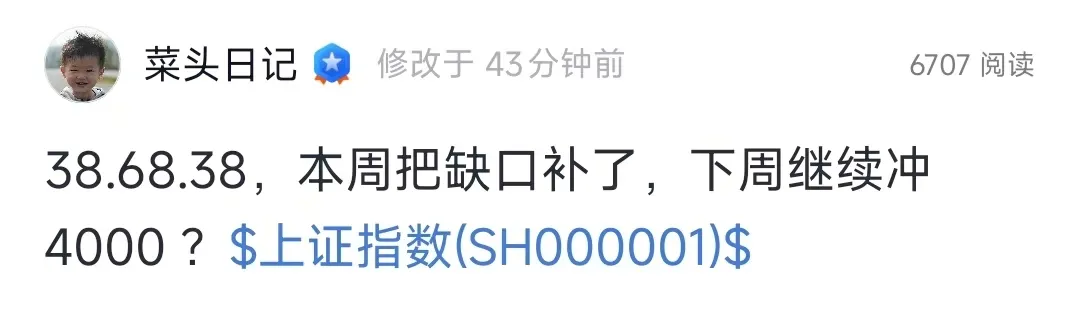

昨天大盘全天缩量窄震,尾盘出现部分兑现盘,三大指数涨跌不一。

截至收盘,上证指数跌0.39%报3868.38点,终结4日连涨;深证成指涨0.26%,创业板指跌0.76%,北证50跌0.76%,科创50跌1.31%,万得全A跌0.09%,万得A500跌0.21%,中证A500跌0.14%。A股全天成交2.71万亿元,上日成交3.18万亿元。

昨天发了一条留言:

嗯,最好的行情,还真是本周把周一跳空高开的缺口补了,然后慢慢涨。

成交量回落到2万亿左右,和前几个月一样,一步一步往上拱,可能更有利于行情的持续性。

3万亿以上的成交量,上涨加速,很容易造成增量资金枯竭,然后出现较大的回撤。

当然,对于价值投资者来讲,指数仅仅是一个辅助指标,决定仓位的是手中票儿的估值。

只要估值合理,内在回报率满意,那就拿着好了。

锚定这个,指数涨跌就没有那么重要了。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)

#社区牛人计划#