文/瑞财经 李姗姗

从19岁辍学到富士康流水线上打工,到成为3000亿市值“果链三巨头”企业之一立讯精密(002475.SZ)的掌门人,谁也没想到,当年那个普通的潮汕女工王来春,会在37年后以1315亿元的身家,加冕潮汕女首富。

她掌舵的立讯精密近日正式向港交所发起冲击。

立讯精密早在2010年就已成功登陆深交所,在苹果供应链上最重要的三家中国公司中,立讯精密是最后一个宣布赴港上市的,歌尔股份(002241.SZ)和蓝思科技(300433.SZ)早已递表。

从业绩上看,立讯精密近年来增长稳健,2024年收入已接近2700亿元,净利润超过145亿元。

公司产品已渗透全球消费电子市场,以2024年销量计,全球平均每两部智能手机、每三部智能可穿戴设备中,就有一部使用立讯精密的产品。

然而,亮眼的业绩背后,是客户高度集中的潜在隐患。2024年,立讯精密来自最大客户的收入占总收入的比重高达70.7%。尽管招股书中未披露具体客户名称,但结合其业务构成及过往财报,市场普遍认为其最大客户为苹果公司。

销售过于集中,导致立讯精密毛利率承压。为了摆脱对苹果依赖的现状,立讯精密也在寻求汽车、通信与数据、医疗领域的多元化布局,近年来收购动作频频。

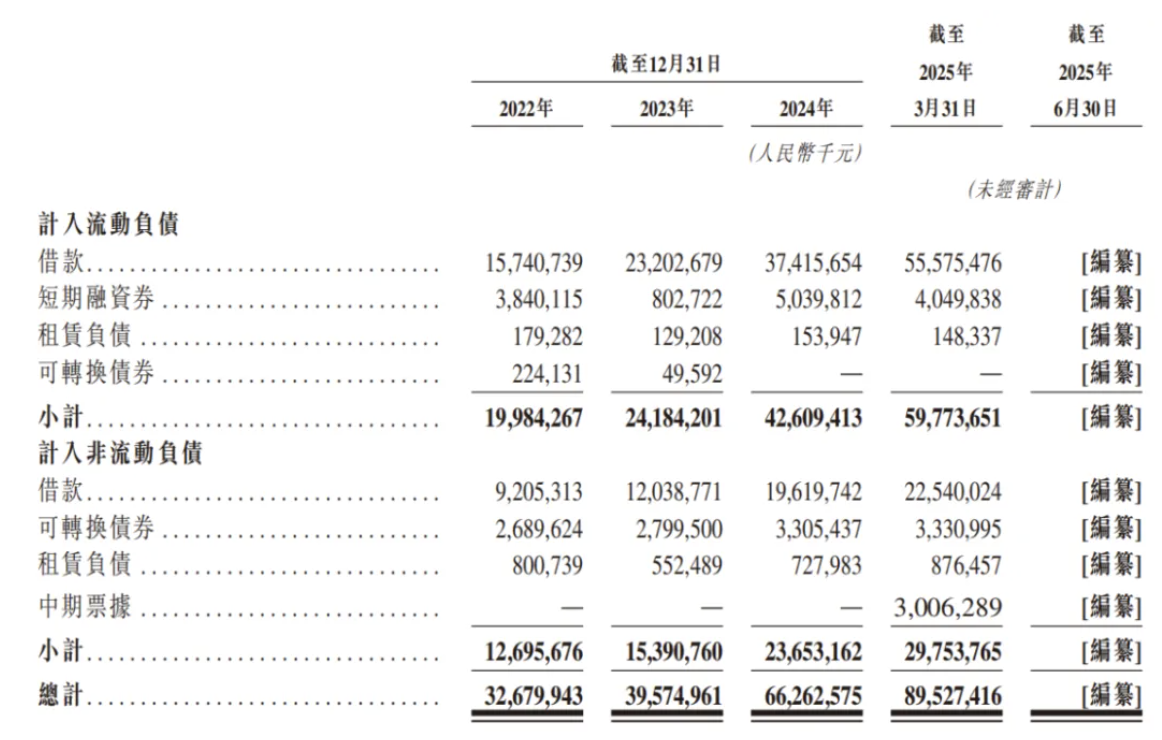

为了转型大举收并购,立讯精密负债增加。截至2025年3月末,公司尚存在95.3亿元短债缺口。

此次叩响港交所大门,立讯精密寻求国际资本加持,为其全球化布局与业务多元化注入新动力。

A股市场上,今年4月初,受美国对等关税政策影响,作为“苹果概念股”公司的立讯精密,股价遭遇重创,自3月31日开始连续7日下跌,4月9日创今年盘中最低26.91元/股,较年初高峰46.8元/股,跌去42.5%。

随后,股价逐渐回升,截至8月22日收盘,立讯精密报42.7元/股,总市值3096.6亿元。

01

打工妹逆袭女首富

坐拥1315亿财富

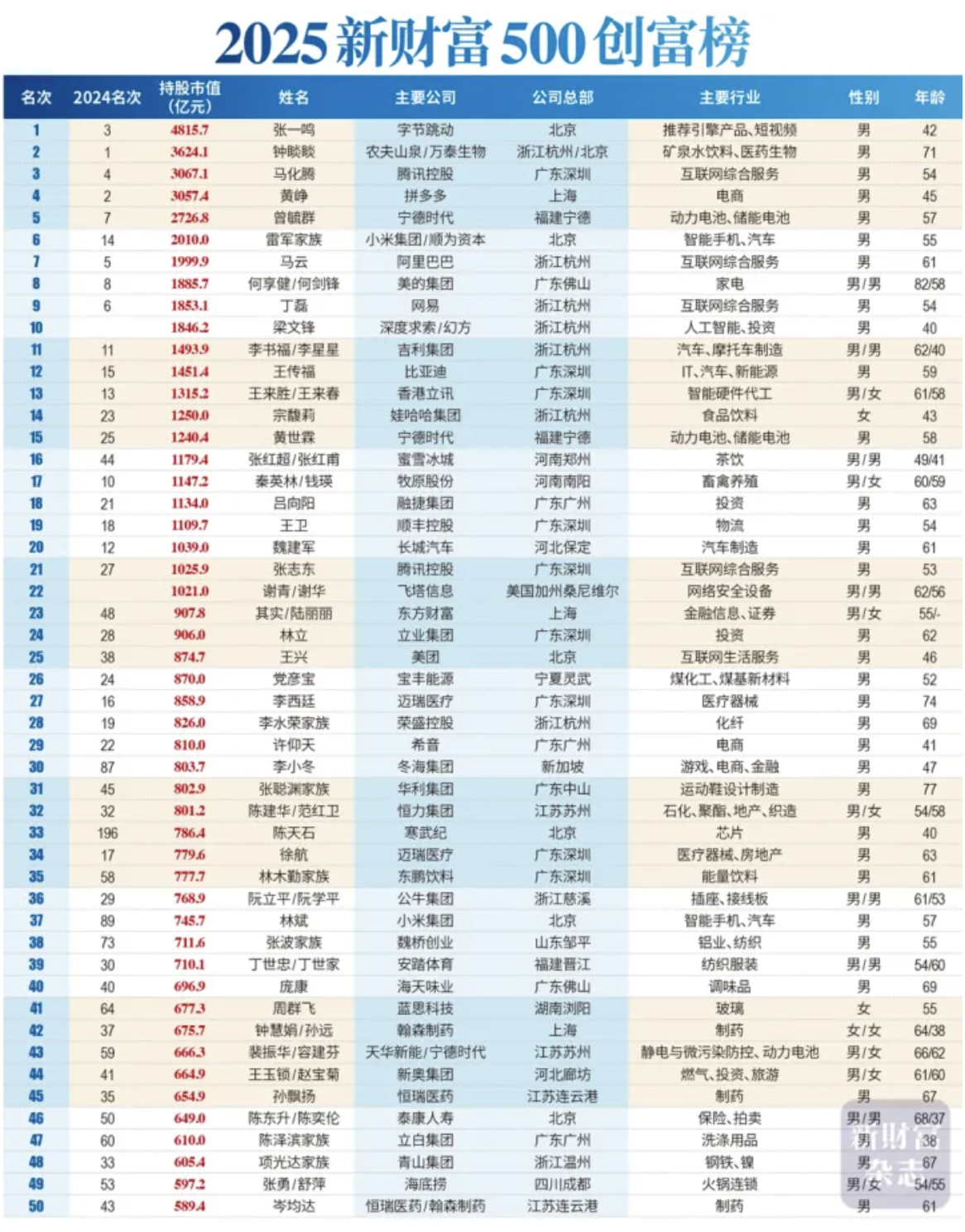

立讯精密递表港交所前两个月,新财富杂志微信公众号发布了《2025年新财富500创富榜》。

在这份榜单中,立讯精密创始人王来春及其兄长王来胜以1315.2亿元资产位列第13名,排名在娃哈哈集团宗馥莉和宁德时代黄世霖之前,王来春本人亦借此一举夺得潮汕女首富的桂冠。

回看来时路,王来春从辍学打工的富士康厂妹,到逆袭成为3000亿市值“果链三巨头”企业之一的掌门人,她凭借着果敢与勇毅亲手为自己写下了一部大女主剧本。

1967年,王春来出生于广东汕头澄海区,她的家庭条件并不富裕,初中时便辍学了。辍学后回家帮忙做农活,后来由于种种原因,转身南下到深圳打工。

命运的齿轮就此开始转动。1988年10月,国内首次全面接入互联网,富士康在深圳建电子接插件厂,并从广东、潮州等地招来首批150名员工,而21岁的王来春就是其中一员。

在郭台铭“赤手空拳打天下”的理念下,她从最基础的插件工做起,每天工作16小时,甚至主动睡在车间地板上抢修设备。

那时,富士康刚刚建厂,条件恶劣,停水、停电是常态,有时候半夜来了电,还要爬起来赶到车间干活,很多人因为工作辛苦都陆续离开了。

但王来春坚持了下来,靠着顽强的毅力和不懈的努力,让她在10年间从普通工人晋升为组长、课长。到1998年,王来春已经管理着富士康上千名员工。

郭台铭的“切肉理论”——“砍价到骨头里,还要把骨头熬成油”——深刻塑造了王来春的成本意识。她曾因将线材损耗率从3%降至0.5%,被郭台铭在全厂通报表扬。

这段经历不仅让她掌握了精密制造的核心,更让她意识到:“代工不是低端,而是把每个环节做到极致的艺术。”

1999年,32岁的王来春做出了人生中最重要的抉择。彼时,尽管她在富士康已经拥有高职位和收入,但王来春的理想不止于此,毅然决然地选择离开富士康投身商海。

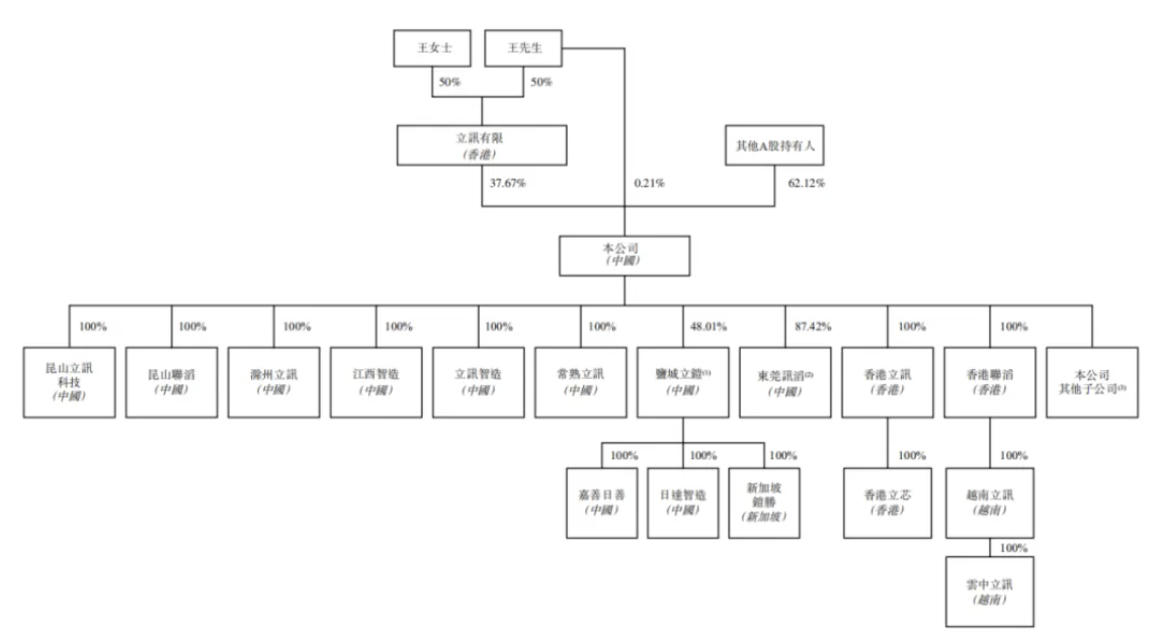

告别富士康后,王来春说服了哥哥王来胜拿出所有积蓄和她一起创业,还向富士康的老板郭台铭借钱办厂,收购了中国香港立讯公司。接着在2004年,王来春回到内地创立立讯精密,香港立讯成为立讯精密的控股股东。

创业初期,王来春的生存之道就是紧跟老东家富士康的步伐,依靠承接富士康的外包订单生存。2007年-2009年,富士康是立讯精密第一大客户,来自富士康的销售额占其总收入的50%左右。

双方的绑定不止于此。2009年,郭台铭的胞弟郭台强实控的正崴精密旗下的富港电子,出资4000万元认购立讯精密400万股股份(对应3.08%股权),成为立讯精密的第三大股东。

2010年4月,立讯精密登陆深交所,在资本市场亮相。凭借对立讯精密的持股,王来春身价暴涨,从昔日的富士康“打工妹”跻身中国富豪榜,并不断刷新着纪录。

2020年福布斯富豪排行榜上,王来春身价约580亿元;在《2024衡昌烧坊·胡润百富榜》上,王来春以620亿元财富位列第59位。

02

A股上市以来分红76亿

实控人减持套现至少231亿

自A股上市以后,王来春兄妹多次减持公司股份。据Wind披露,2013年-2021年间,两人通过持股平台立讯有限减持公司股份共15次。

其中,2021年2月4日及2020年7月22日,分别减持1.39亿股、1.27亿股,占当时公司总股本的2%及1.85%。因两次未披露减持均价,按当天盘中最低价50.43元/股、54.78元/股计算,减持金额最低分别为69.95亿元、69.75亿元,资金将用于其他产业投资、偿还立讯有限银行借款及支持立讯精密相关资金需求。

按此计算,二人减持股份累计套现至少231.06亿元。

2022年以来,二人再未减持股份,王来胜进行过两次增持。截至2025年7月9日,其已累计增持股份1021.19万股,耗资合计约3亿元。

递表前,王来春和王来胜合计持有立讯精密37.88%股份,为公司实际控制人。

2022年-2024年,立讯精密分别进行现金分红9.27亿元、21.53亿元、14.49亿元。自2010年在深交所上市后,已合计分红了15次,金额合计76.52亿元。

按照周来春、周来胜的持股比例计算,两人于2022年-2024年三年期间,至少分走了17.16亿元现金。

频繁分红的同时,立讯精密进行着融资。2015年2月及2016年12月,通过两次非公开发售分别募资20.1亿元、45.9亿元;2020年11月,通过发行可转换债券融资30亿元;此外,还通过发行短期融资券、中期票据等进行融资,累计282亿元。

目前,王来春担任公司董事长、执行董事兼总经理,王来胜是副董事长兼执行董事。2024年,王来春年薪733.3万元,同比上涨2.67倍,是立讯精密薪酬最高者;其次是王来胜,2024年领薪550万元。

瑞财经《预审IPO》注意到,递表港交所前,立讯精密董事会因换届选举出现重大变动。

2024年6月27日,公司原董事王涛、李伟因任期满离任,由钱继文、郝杰接任。

两位接任者于2016年4月及2017年10月先后加入立讯精密,分别担任消费电子终端天线事业部负责人、系统封装事业部负责人。目前,两人还是公司副总经理,2024年分别领薪116.7万元、52.8万元。

同时,发生调动的还有原董秘、副总经理黄大伟,任期满离任,由肖云兮接任董秘一职;另外,证券事务代表职位人选由李锐变为陈蔚航,后者在2025年8月获任执行董事(职工董事。

公司财务总监为吴天送,现年55岁,他是中国台湾公民,于2011年加入立讯精密,此前先后在勤业众信会计师事务所、台湾元大证券、禾昌兴业股份有限公司等公司任职。

2022年-2024年,吴天送在立讯精密领薪133.06万元、193.79万元及193.86万元,薪酬高于除实控人以外的一众董监高。

03

最大客户贡献七成收入

毛利率承压

立讯精密、歌尔股份和蓝思科技三家公司,曾因苹果这一共同锚点而在产业链上聚集,被并称为“果链三巨头”。但与此同时,“果链企业”也成了它们身上撕不掉的标签,常常被市场质疑。

2010年以后,立讯精密为摆脱对富士康的依赖,通过多次关键收并购,累计耗资近60亿元将昆山联滔、苏州美特、纬创资通、昆山世硕等苹果供应链企业先后纳入麾下,逐步树立起在苹果代工市场的领导地位。

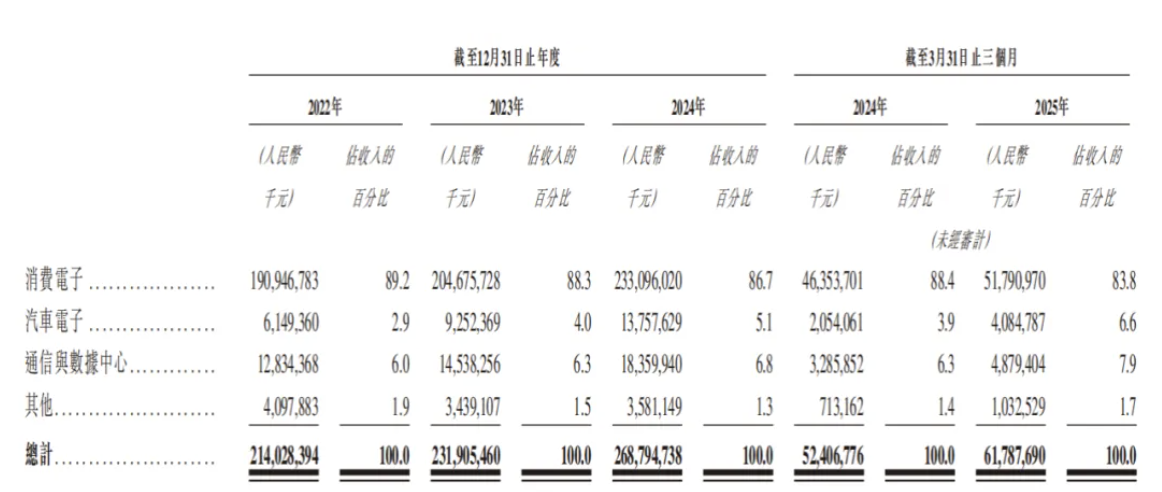

2022年-2025年一季度,立讯精密实现收入分别为2140.28亿元、2319.05亿元、2687.95亿元及617.88亿元;净利润分别为104.91亿元、122.43亿元、145.79亿元及33.77亿元。

同期,来自第一大客户的收入分别为1568.33亿元、1744.9亿元、1901.39亿元及399.54亿元,占总收入的比例分别达73.3%、75.2%、70.7%及64.7%。

尽管招股书中未披露具体客户名称,但结合其业务构成及过往财报,市场普遍认为其最大客户为苹果公司。

这种高度依赖的模式,使得公司的经营业绩与主要客户的产品周期、销售表现及供应链策略高度绑定,一旦主要客户的业务发生重大变化,将可能对公司造成不利影响。

值得注意的是,这种集中性不仅体现在客户端,还在供应端。2022年-2025年一季度,公司向最大供应商的采购占比为58.1%、61.9%、56.0%及52.1%,而该供应商也是公司最大客户。

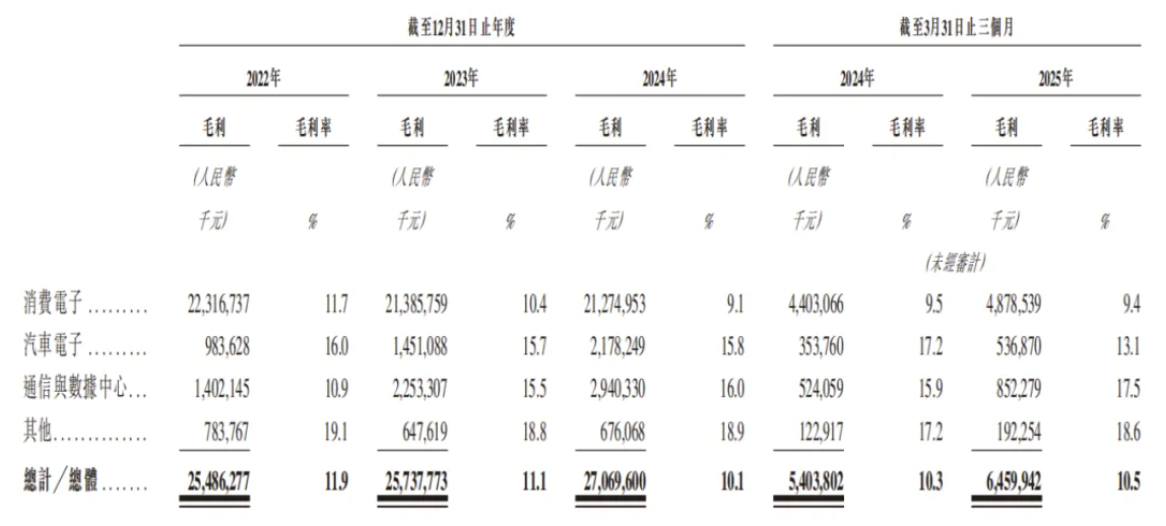

销售过于集中,导致立讯精密毛利率承压。2022年-2025年一季度,公司毛利率分别为11.9%、11.1%、10.1%及10.5%,整体呈下滑趋势。其中,消费电子业务毛利率由2022年的11.7%下滑至2025年一季度的9.4%。

单一依赖苹果非长久之计,自2021年开始,立讯精密开始谋求“第二曲线”,多元化布局。目前,立讯精密的业务遍布消费电子、通信与数据中心、汽车、医疗等多个领域,涵盖从连接器、线束、扬声器到TWS耳机、运动相机、无人机等众多产品。

从细分板块来看,消费电子依然是立讯精密最大的收入来源,2022年-2025年一季度,消费电子业务贡献的收入分别为1909.57亿元、2046.76亿元、2330.99亿元及517.91亿元,占总营收比重有所波动,分别为89.2%、88.3%、86.7%及83.8%。

与此同时,汽车电子、通信与数据中心业务的收入占比在逐步攀升,前者从2.9%增至6.6%,后者则从6%增加到7.9%,但对公司收入的贡献仍然有限。

盈利方面,汽车电子业务的毛利率由2022年16%下滑至2025年一季度的13.1%,立讯精密解释,主要由于汽车电子的新产品及解决方案仍处于爬坡扩张阶段。

通信与数据中心业务的毛利率则持续增长,报告期各期分别为10.9%、15.5%、16.0%及17.5%,高于同期公司整体毛利率。

04

收购耗资195亿元

存在95.3亿元短债缺口

事实上,近年来,在汽车电子业务的拓展上,立讯精密已取得实质性进展。

2022年,公司与奇瑞达成深度合作,签署战略合作框架协议,共同组建合资公司开展ODM平台开发及整车组装,并斥资100.54亿元购买奇瑞控股19.88%股权、奇瑞股份7.87%股权和奇瑞新能源6.24%股权。

2024年9月,立讯精密又以5.25亿欧元(折合人民币约43.92亿元)收购莱尼公司50.1%股权及其全资子公司100%股权,进入汽车线束领域。

此外,在消费电子领域,2025年1月-5月,立讯精密以50.65亿元收购闻泰科技及其旗下的嘉兴永瑞、昆明闻讯等7家公司业务资产包,进军产品集成业务,即ODM业务领域。

上述系列资产收购合计投入约195.11亿元人民币。

为了转型大举收并购,立讯精密借了不少钱,导致公司负债增加,资产负债率从2023年的56.61%上升到2025年一季度的62.91%。

截至2025年3月末,立讯精密账上现金及现金等价物有502.44亿元,同期短债为597.74亿元,存在短债缺口95.3亿元。此外,公司还有长债297.54亿元,应付账款及应付票据416.76亿元。

2022年-2025年一季度,公司债务产生利息费用分别10.38亿元、13.77亿元、14.63亿元及3.81亿元,累计42.59亿元。

据招股书披露,此次赴港IPO,立讯精密计划将募集资金用于以下核心方向:扩大并升级现有生产基地,特别是针对汽车电子和消费电子业务的全球产能扩张;投资于技术研发,完善制造流程并提升智能制造能力;以及用于投资上下游产业链的优质标的;部分资金还将用于偿还银行借款及补充营运资本。

附:立讯精密上市发行有关中介机构清单

联席保荐人:中信证券(香港)有限公司、联席保荐人中信证券(香港)有限公司、中国国际金融香港证券有限公司

法律顾问:盛德律师事务所、汉坤律师事务所

申报会计师兼核数师:香港立信德豪会计师事务所有限公司

行业顾问:弗若斯特沙利文(北京)咨询有限公司上海分公司

(来源:地产K线的财富号 2025-08-26 10:11) [点击查看原文]