看懂恒瑞,首先要认清,任何一家公司都有自己的发展逻辑,千差万别,同样做创新药的,深挖去看差异非常大,恒瑞分歧一直很大,涨的为什么慢,算不算创新药,PE算不算贵,这么多人讨论这么久,不耽误股价在分歧中,涨上来了。

某几天上涨甚至某几周上涨,可能是情绪或其他偏差,慢涨很多年,就是市场共识。不要质疑市场的对错,长期与市场有偏差,只能是自己错了。

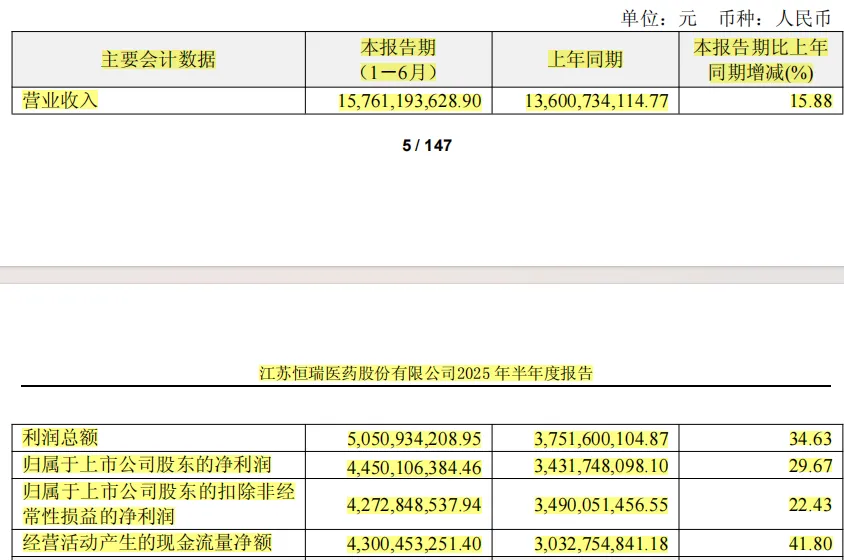

营收增幅高于预期(10%),利润增幅高于预期,但是利润分歧在于,BD授权的这一块到底能不能持续?不少财经媒体要开始炫技了,剥离授权收入。这是一个非常僵化的调表,江宁军来了以后,就不该剔除BD收入了。

截至报告期末,公司自有的临床开发团队覆盖约5000名临床研究者,针对100多款在研创新药,开展400余项临床试验。注意,这是400+的临床试验,这里面BD潜在标的太多,战斗力不可忽略。而且江和孙之前都说过,出海的主要打法,就是授权,甚至还搞出来new cow,让国内同行狂抄笔记。

个人感觉上半年BD进度一般,但是GSK这一笔出来就释然了。或许下半年以及明年还有一些意外惊喜,这个期待值一直有。

创新药销售及许可收入95.61亿,占营收60.66%,单看创新药销售,75.7亿,已经占总营收48.03%,对比24年显著增长。恒瑞靠的是fast-follow和better-in-class,这种模式非常需要效率,这是恒瑞优势,保持住就行。注意,如果你看好恒瑞,这个研发和销售效率,是非常重要的关注点。

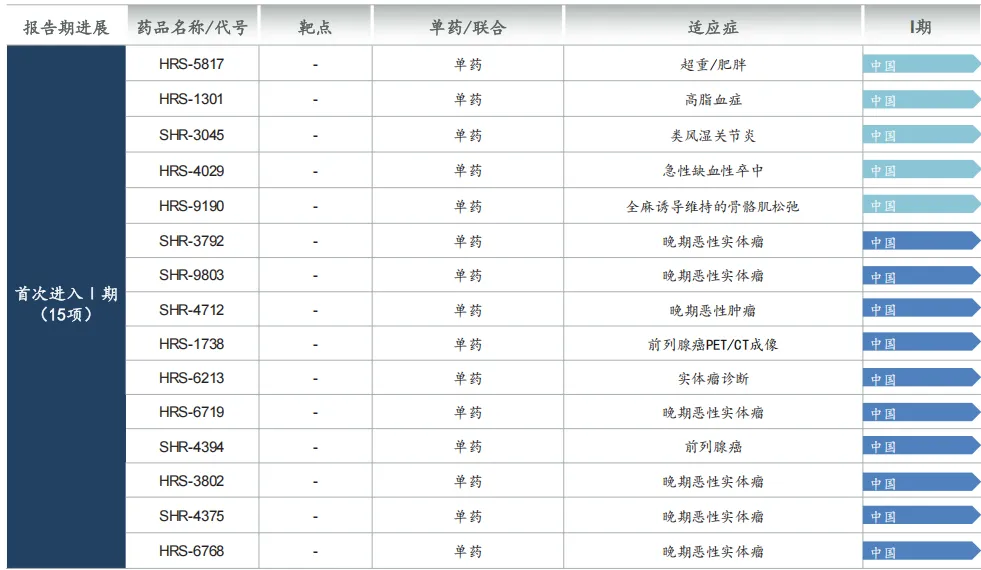

到这了,说说管线。今年半年报只披露报告期内临床有进度的部分。

恒瑞的头牌,8年前是卡瑞丽珠,现在一定一定一定是SHR1811,1811开了多少适应症,进了9个突破性疗法,以及多少联用,恒瑞是花功夫了,我们不能否认这可能只是8201的better-in-class,但1811第一个适应症靠二期数据上市,必然是能打的。

不过要冷静下,1811上市后还得肉搏,包括自免的JAK1和IL17A,以及代谢的PCSK9,都是肉搏,都是价格战,都没有明显的一骑绝尘。PCSK9国内几家直接把海外原研卷出局了,这几个药开临床的覆盖度真快,后面增量可以期待。

半年报说了,瑞维鲁胺、达尔西利、恒格列净等医保内创新药精准定位未被满足的临床需求,收入继续保持快速增长。

目前二三期的品种,没大单品!没大单品!没大单品!为啥很多人一直揪着这一点过不去呢,恒瑞过去也没走大单品路线,fast-follow明显不搭,看不好就直接去换港股和科创的biotech呗,现在选项这么多,纠结就换。

很多投资者有洁癖,梦想要纯创新,优势明显,一骑绝尘的那种创新药单品,但是又承担不起这九死一生的风险。恒瑞,从来不赌这个打法,很多人看不懂,选错了对象。

不带这么又当又立。

这里面这句话“精准定位未被满足的临床需求”,就是恒瑞的优势,能精准在肉搏的夹缝中找到错位空间,并迅速建立优势,拿下收入。这些药看上去不是特别惊艳,但临床数据足够优势,大靶点往往同时开N个临床,恒瑞这套打法按照国内目前需求,再玩10年甚至20年没问题。

艾瑞昔布、瑞马唑仑、吡咯替尼及氟唑帕利等上市较早的创新药,随着上市后研究循证医学证据的逐步积累及新适应症的持续获批,应用范围不断扩大,持续为公司销售收入贡献增量。阿帕替尼、硫培非格司亭、海曲泊帕等创新产品在报告期内亦取得一定增长。其实这批老药通过新适应症以及联用,目前还有临床再开,榨干所有价值,高效。

URAT1靶点也是代谢大适应症,这个后面还有联用空间。阿托品针对儿童近视,卷得很。包括CDK4\6新开适应症,已经申报NDA,这些估值都反映在股价里了。

目前进入三期临床,有几个可以跟一下。1912,CD79bADC,走联用,复发难治弥漫大B细胞淋巴瘤;7535/9531,GLP-1覆盖减重和降糖及并发症的治疗;5965,IgA肾病;这几个有市场,竞争大,空间还可以。ADC大多是红海,市场大,竞品多,临床数据不错。

代谢,不止于减重,还开发了其他治疗代谢和心血管疾病的创新在研药物管线,包括肌球蛋白抑制剂、Lp(a)抑制剂、新型钙敏感受体变构调节剂、siRNA 等。

二期,7535/9531在途,5346针对Lp(a) 抑制剂靶点,还有一水的自免和抗肿瘤,这些进度的估值都不错。

因为是半年报,我们还是结论为主,有些单一管线的问题,平时公告出来,可以单独说说。

你说它单独靠BD,不走自立出海吧,人家向FDA申请了1811联合阿得贝利用于胃癌或胃食管结合部腺癌的孤儿药资格认证,FDA也批了,还有那个歪歪扭扭的双艾。

ADC进度快的,也有授权出海,数据有想象力。

公司广泛的产品组合可最大限度地激发联合治疗的潜力,探索出较目前标准疗法显著更优的新疗法,不断改善患者的无进展生存期(PFS)和总生存期(OS)。

这是很多投资者忽略的,这两年联用临床获批,未来真可能有些神来之笔,一旦落地,恒瑞的优势会成倍加持,因为联用的药,都是自家的。

这还不包括疼痛以及心血管慢病领域一些不错的临床布局。阿尔兹海默症,卒中,围手术管理,都有不错的研究在推。

很多人对新开临床的公告不敏感,其实这里面有东西的。当恒瑞把fast-follow玩的666,一期临床对首创的尝试已经颇为明显了。

今年新开临床在,“经查询,目前国内外尚无同类药物获批上市。”这句话频繁出现,在维持现金流,保证各领域不掉队的前提下,恒瑞已经开始下一步的转型,或许这些勇气,并没有反馈在估值里。

一旦这里面有几个进二期临床了,数据读出来超预期的,按照目前市场反馈的效率,估值迅速就会有体现,以恒瑞目前的策略,海外授权就会跟进。

明明碗里的肉还够吃很久,还去盯新机会,作为老牌药企,飘总真的牛,走一步看三步的商业判断,有决断。

创新转型,为什么是2025,为什么不是5年前,因为现金流好转,恒瑞商业盘子太大,只有梳理好现有的管线价值,才能去扛风险搞首创,近几年恒瑞的转向,既要又要,非常必要。

账上360亿现金,经营性现金流增长40%+,是抗风险的底气,H股上市融资也走通了,估值倒挂说明海外资金的认可。

恒瑞在成为国际MNC的路上,还没有并购出现,并购在医药行业其实挺普遍的,有钱了,一切都有可能。或许等这批一期临床给出不错的成绩,能腾出手来考虑下。如果有类似的高管人员进入管理层,我们就要关注了。

报告期内公司累计研发投入38.71亿,其中费用化研发投入32.28亿,资本化占比越来越低,低于行业平均值,这个分歧点解了。

股东变化不大,恒瑞这种大盘股,前十股东的增减大多都不是利润驱动,香港结算,中医投,连云港金控以及那些ETF。

4月2日宣布冯佶出任公司总裁、首席运营官。冯佶曾是一名神经科医生,后转型进入药企。先后担任阿斯利康中国区心血管药物业务单元副总裁、全球感染、中枢神经和自身免疫治疗领域副总裁、中国区总经理、亚洲区区域副总裁、全球商业洞察与卓越业务高级副总裁等职务。

之前说过,江宁军来恒瑞,必然是考虑出海收入问题。那么,冯佶加入,也明确要把自免和慢病条线做大,扩充目前抗肿瘤以外的市场份额。

后面还要关注人事变动。本月初成立的新生物制药事业部(BBU),由原综合事业部总经理、副总裁霍仕文挂帅。2024年1月原综合产品事业部与影像事业部合并,成立新的综合事业部,聚焦在代谢、自免、影像等领域。

据公开数据显示,在霍仕文的带领下,经过一年多的发展,综合事业部业绩大幅提升,其明星产品恒格列净市场份额持续攀升,在国内SGLT2产品赛道中已超过老牌糖尿病产品企业默沙东,排名跃居第二位。

上半年,H股顺利发行,新的员工持股计划也出了草案(这篇字数3000+了, 草案单独写吧)。

转型基本走完第一步,管线调整,海外国内渠道建设,临床研发效率修复。下一阶段,国内仿制药继续压缩(海外优质品种还有增长),创新药收入占比提升,新适应症获批,以及并购或其他新打法是否有探索,都是估值再变化的锚点。

下一程,且行且看。

$恒瑞医药(SH600276)$$创新药ETF(SZ159992)$$创新药ETF(SH515120)$

#“药茅”恒瑞医药创新高##【悬赏】2025中报揭幕!谁把握住机遇?##社区牛人计划#