杭钢股份的半年报已经发了,有几个点要说明一下:

第一,首先业绩,7月12号预报已经说了预亏1.11亿,实际亏损1.15亿,并没有变得很差。市场已经消化了。

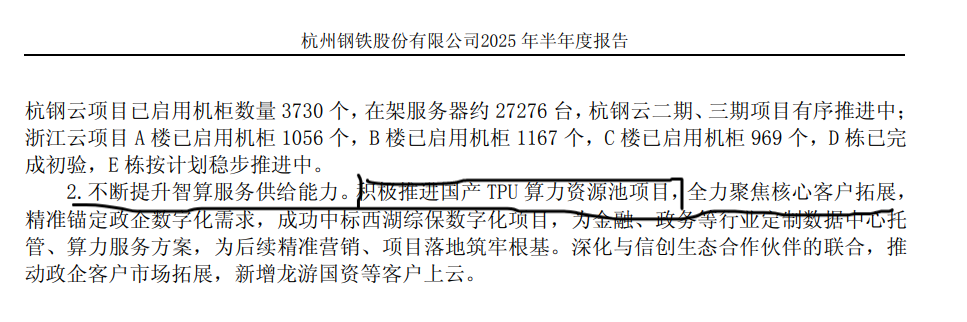

第二,也是比较重要的一点,请看下图

杭钢第一次在年报半年报里提了积极推进TPU算力资源池,也就是超算中心项目,再结合地理优势十有八九是和杭州中昊芯英合作,因为目前国内算力中心利用的 TPU 均由中昊芯英生产。

(中昊芯英是国内唯一掌握 TPU 架构 AI 芯片核心技术并实现芯片量产的公司。其自主研发的 “刹那 ” 芯片是中国首枚量产的高性能 TPU 架构 AI 专用大芯片,拥有全自研的 IP 核、指令集与计算平台。该芯片已应用于天津移动 TPU 智算中心、深圳联通国产 TPU 智算中心等多个算力中心项目。)

而中昊芯英7月份的时候出现在晚间央视新闻联播上,相关概念股科德教育已经原地起飞!中昊芯英正站在风口上。

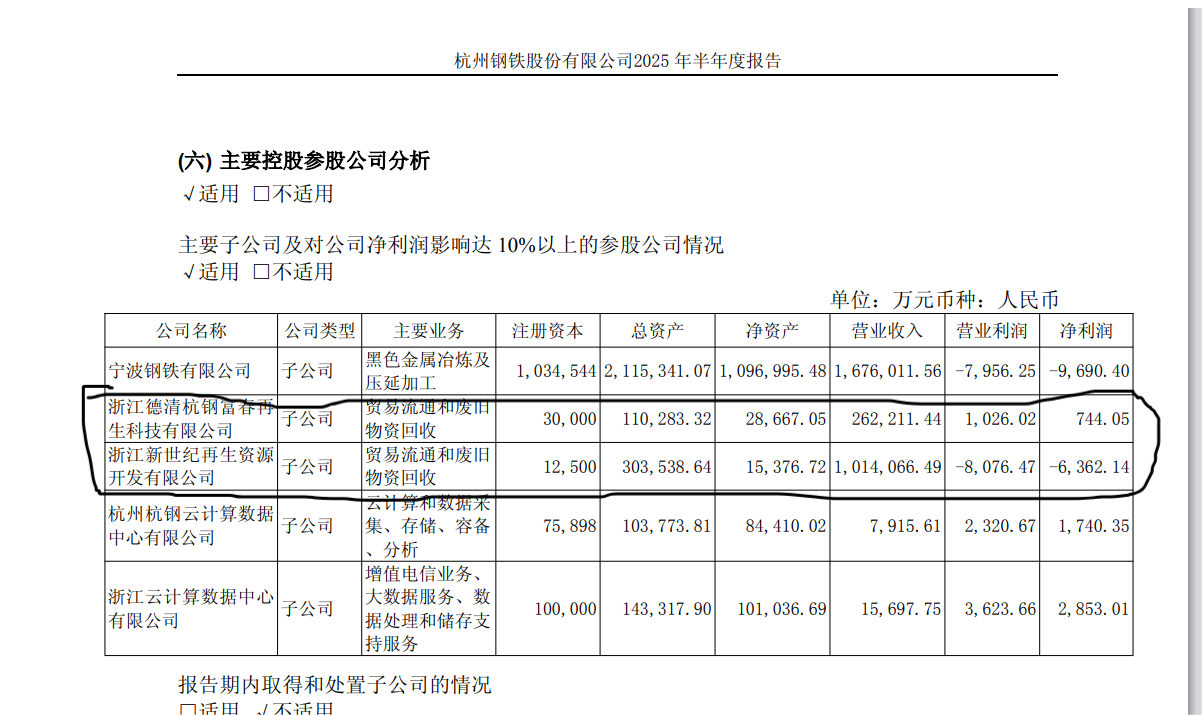

第三,杭钢正在剥离非核心资产,画圈的两个要剥离出去。

根据杭钢股份 2025 年 8 月 22 日发布的《关于浙江资源循环有限公司以股权及部分现金方式收购公司下属子公司暨关联交易的公告》,结合资产评估报告内容摘要,本次交易中两家标的公司的股权交易对价及定价依据如下:

一、浙江德清杭钢富春再生科技有限公司(再生科技) 交易对价:287,213,507.51 元(约 2.87 亿元)

定价依据:

1、评估方法:采用资产基础法,评估基准日为 2025 年 6 月 30 日。

2、评估结果:资产账面价值 10.87 亿元,评估价值 10.62 亿元,减值率 2.33%;负债账面价值 7.75 亿元,评估价值不变;股东全部权益账面价值 3.13 亿元,评估价值 2.87 亿元,减值率 8.11%。

3、交易安排:杭钢股份将持有的再生科技 100% 股权全部转让给资源循环公司,对价以评估值为基础协商确定。

4、支付方式:其中 5 亿元交易对价中的 2.87 亿元通过资源循环公司新增注册资本支付,剩余部分由现金补足(具体分配见下文)。

二、浙江新世纪再生资源开发有限公司(再生资源) 交易对价:220,975,403.05 元(约 2.21 亿元)

定价依据:

1、评估方法:采用资产基础法,评估基准日为 2025 年 6 月 30 日。

2、评估结果:股东全部权益评估价值 2.28 亿元,较账面增值 6857 万元,增值率 43.06%。

3、交易安排:杭钢股份将持有的再生资源 97% 股权转让给资源循环公司,其中:93.41% 股权作价 4.71 亿元(占 5 亿元股权对价的 93.41%),通过资源循环公司新增注册资本支付;剩余 3.59% 股权作价 818.89 万元,以现金支付。

4、支付方式:股权对价部分:5 亿元注册资本中,再生资源 93.41% 股权对应 4.71 亿元;现金部分:818.89 万元需在协议生效后 5 个工作日内支付。

三、交易结构与对价分配 本次交易总对价为 508,188,910.56 元(约 5.08 亿元),具体分配如下:

1、股权对价:5 亿元再生科技 100% 股权(2.87 亿元)+ 再生资源 93.41% 股权(4.71 亿元中的部分)资源循环公司通过向杭钢股份增发 5 亿元注册资本完成支付。

2、现金对价:8,188,910.56 元再生资源剩余 3.59% 股权的现金支付部分。

四、交易影响

财务影响:交易完成后,再生科技和再生资源不再纳入杭钢股份合并报表范围,预计可减少公司亏损约 5000 万元 / 年。 战略意义:杭钢股份通过剥离非核心资产,聚焦钢铁主业及数字经济产业,同时持有资源循环公司 40% 股权,未来可通过权益法核算投资收益(5.08亿元左右)。在2025年交易完成的话可以每股增厚0.15元收益左右。

第四,国内周期性行业都在推反内卷,钢铁价格也在反弹,不管下半年能弹多少,但肯定比上半年强。

综上杭钢股份可以继续持股待涨,不管下半年DEEPSEEK-R2发不发,它都可以继续高看一眼!

#寒武纪突破5000亿!陈天石财富骤增##DeepSeek V3.1发布!国产芯片爆火##牛市旗手持续发力,牛市氛围起来了#