最近发现很多女性男性对笠的,随着女性主义的崛起,女性彻底走向经济独立了,医美化妆品业绩都暴雷了。

刚刚复盘发现公布业绩的有5个超级龙头业绩表现不及预期。

第一家:敷尔佳$敷尔佳(SZ301371)$

第二季度,公司的收入增长5.9%,但是净利润下滑27%,净利润回落到1.38亿。今年上半年收入利润均下滑,净利润直接腰斩。

业绩大幅下滑是因为:销售费用高企,渠道承压和产品单一且降价导致的。

第二家;爱美客$爱美客(SZ300896)$

第二季度,公司的收入下滑25%到6.4亿,净利润下滑42%到3.5亿,公司三年前还是高增长的,现在开始大幅下滑了。

“嗨体” 遭华熙生物竞品分流,“濡白天使” 遇韩国 REGEN 等冲击,2025 年上半年溶液类、凝胶类营收同比分别降 23.79%、23.99%;医美市场 2024 年增速降至 10%(2023 年为 20%),玻尿酸 III 类证超 50 张、流通品牌超 400 个,竞争加剧致厂商议价权削弱。

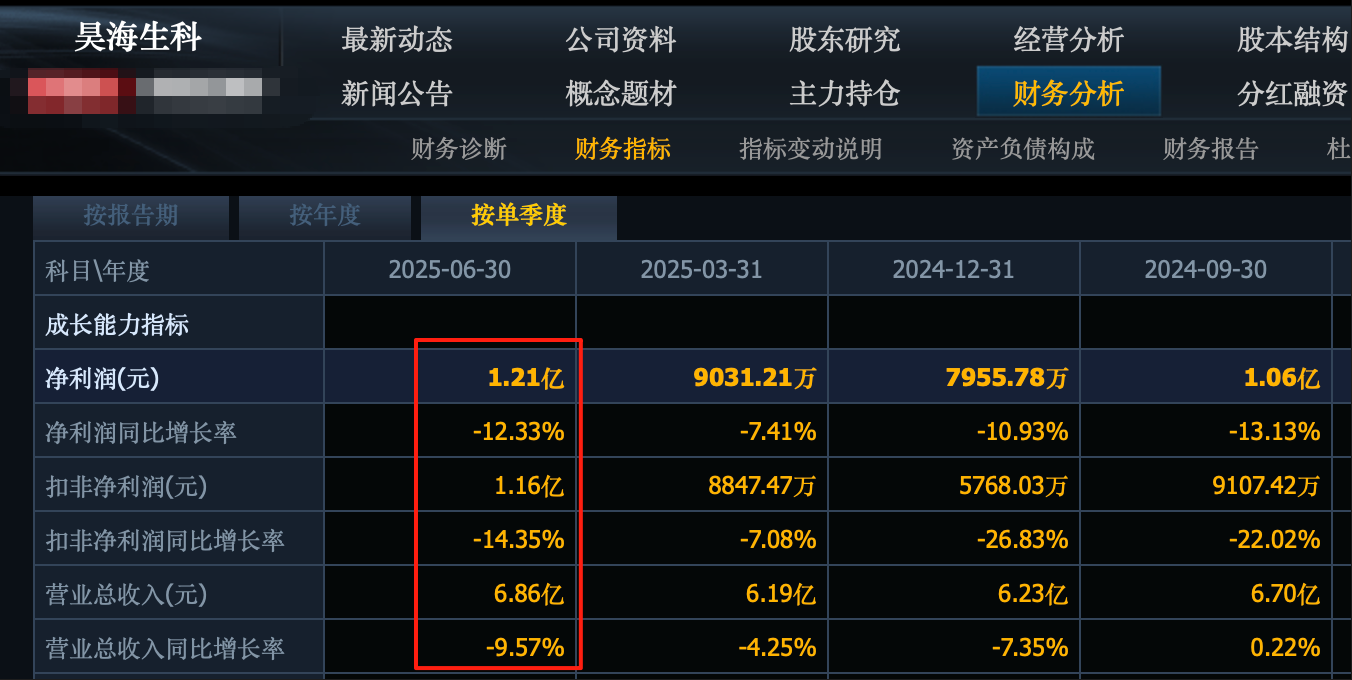

第三家:昊海生科

第二季度,公司的收入下滑9.6%到6.86亿,净利润下滑12%到1.21亿。

人工晶状体(国采价降超 50%)、骨科玻璃酸钠(省采价降 30%-40%),医美及创面护理和核心玻尿酸业绩都有下滑。

第四家:丸美生物$丸美生物(SH603983)$

第二季度,公司的收入增长34%到9.23亿,净利润则大幅下滑23%到0.51亿元。

线上流量成本持续高涨,且公司为品牌建设和科学传播加大投入。2025 年上半年销售费用高达 9.99 亿元,同比增长 39.31%,第二季度销售费用率同比提升 4.8 个百分点,高达 56.5%,严重挤压了利润空间。美妆行业新品牌、新产品层出不穷严重的竞争导致利润下滑。

第五家:锦波生物

第二季度,公司的收入增长30%到4.9亿,净利润增长7.4%到2.24亿。

公司业绩增速从三位数下滑到两位数,现在下滑到个位数了。

上半年销售费用 1.81 亿元(同比增 67.77%),远超营收增速,因人员薪酬、股权激励摊销及推广费大增,费率显著上升;

核心业务增速放缓:医疗器械板块上半年增 33.41%,较 2024 年同期高增速回落,单店产出未同步提升,爆款渗透遇瓶颈;

以上仅仅是已经公布业绩的公司业绩情况,很显然,很多龙头公司都退去了增长的外衣。