拿到士兰微 2025 年中报的时候,第一感觉是 “矛盾”—— 营收同比涨了 20%,毛利率也微升,扣非净利润直接翻倍还多,但净利润、营业利润却喊着 “同比大跌”,甚至归母净利润的同比降幅高达 1162%。这到底是业绩变脸,还是财务数据的 “文字游戏”?咱们一点点拆开来聊,不堆专业术语,就说实在的经营情况,看完你就明白这半年士兰微到底赚没赚钱、赚的是谁的钱。

一、先看整体:营收、扣非 “双增”,净利润 “假跌”,现金流才是惊喜

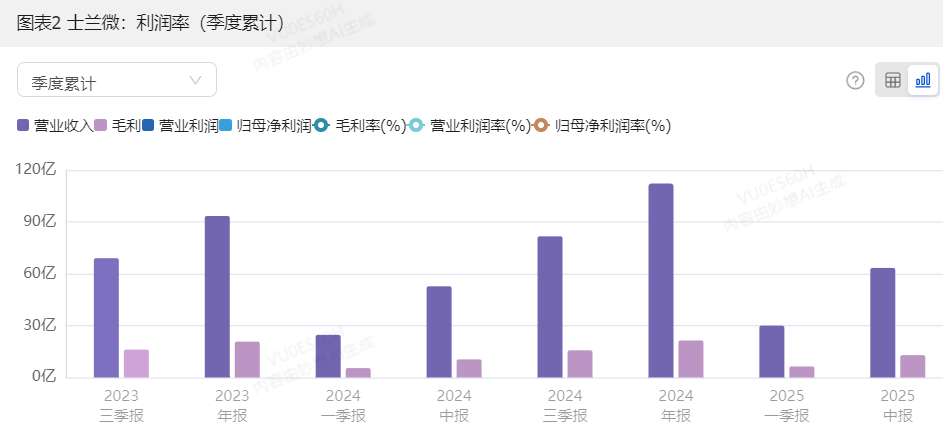

先把最核心的业绩数据摆出来,不用记数字,看趋势就行:

这里必须先澄清两个最容易被误解的点:

第一个是归母净利润 “同比下降 1162.42%” 。不是今年赚得少,而是去年同期根本没赚钱 —— 按数据反推,去年中报归母净利润大概亏了 2500 万,今年赚了 2.65 亿,是实打实的 “扭亏为盈”。但财务上有个规则:如果去年基数是负数(亏损),今年是正数(盈利),同比增长率会显示成 “大幅下降”,本质是数字计算的锅,不是业绩差。

第二个是净利润和扣非净利润的 “反向操作” 。净利润 1.33 亿、同比降 219%,但扣非净利润 2.69 亿、同比涨 113%,差的这 1.36 亿去哪了?答案是 “非经常性损益”—— 简单说就是 “不是靠卖芯片赚的钱 / 亏的钱”,中报里明确说了,主要是 “投资收益” 从去年亏 1.39 亿,变成今年亏 2.84 亿,多亏了 1.45 亿。相当于主营业务赚了 2.69 亿,但投资上亏了 2.84 亿,一抵消,净利润就只剩 1.33 亿了,还显得同比大跌。

所以单看 “扣非净利润” 和 “经营活动现金流”,士兰微今年中报其实是超预期的:主营业务赚的钱翻倍,而且真金白银的回款(经营现金流 3.32 亿)比去年多了一倍还多,这比纸面利润更能说明公司的经营健康度。

二、利润表深扒:主营业务 “造血” 能力翻倍,投资 “失血” 拖后腿

利润表就像公司的 “成绩单”,但得区分 “主业成绩” 和 “课外成绩”。士兰微这张成绩单,主业满分,课外不及格。

1. 营收:20% 增长靠什么?两大业务撑起半边天

63.36 亿的营收,同比增 20.14%,不算爆发式但很稳。拆开看产品,就能发现增长的核心在哪:

分立器件:30.08 亿,占总营收 47.5%(差不多一半),同比增 25.36%—— 这是第一大收入来源,增速比总营收还高,说明是 “主力中的主力”。分立器件主要用在新能源汽车、工业控制这些领域,增速高意味着市场需求旺,公司的产品能卖出去。

集成电路:25.58 亿,占总营收 40.4%,同比增 25.65%—— 第二大业务,增速和分立器件差不多,而且两者加起来占了总营收的 87.9%,几乎是 “半壁江山 + 半壁江山”。集成电路对应的是消费电子、物联网这些场景,增速高说明公司在芯片设计、制造上的竞争力没掉。

发光二极管(LED):3.46 亿,占比只有 5.5%,同比降 17.03%—— 唯一下滑的业务,也是占比最小的。不是公司没好好做,而是 LED 市场现在竞争太激烈,价格压得低,而且公司可能把资源倾斜给了更赚钱的分立器件和集成电路,所以 LED 收入降了,但影响不大。

其他收入:2.28 亿,增 21.4%—— 主要是一些配套服务,增速跟总营收匹配,属于 “锦上添花”。

简单说,士兰微的营收增长不是 “靠运气”,而是靠两大核心业务(分立器件 + 集成电路)的实打实增长,这俩业务占了近 9 成收入,只要它们稳,营收就稳。

2. 毛利率:微涨 0.52%,背后是 “规模 + 成本” 双管齐下

毛利率 20.42%,同比涨了 0.52 个百分点,看似不多,但在半导体行业里,毛利率能微涨就不容易 —— 因为芯片制造的原材料(硅片、光刻胶)、设备折旧成本都不低,稍微控制不好就会降。

为什么能涨?中报里说 “销售规模扩大 + 成本控制有效”,咱们翻译成大白话:

规模效应:比如一条芯片生产线,不管生产 1 万片还是 2 万片,设备折旧、厂房租金这些固定成本是差不多的。今年分立器件和集成电路卖得多,生产线开得满(后面会说,5/6/8/12 寸线全满负荷),单位产品分摊的固定成本就降了,毛利率自然升一点。

成本控制:可能是原材料采购更划算(比如跟供应商谈了长期合作,拿了低价),也可能是生产效率提高了(比如良率提升,报废的芯片少了),这些都能让单位成本降一点,叠加规模效应,毛利率就上去了。

20.42% 的毛利率在半导体行业里不算特别高(比如高端芯片毛利率能到 40% 以上),但士兰微主要做功率半导体、中低端 IC,这个毛利率是合理的,而且还在涨,说明公司的成本管理能力在提升。

3. 净利润:被投资 “拖下水”,但主业盈利翻倍

前面已经说了,净利润 1.33 亿是 “扣非前” 的数字,真正能反映主业的是 “扣非净利润 2.69 亿,同比增 113.12%”。咱们算笔账:去年中报扣非净利润大概是 1.26 亿(2.69 亿 ÷2.1312),今年直接涨到 2.69 亿,相当于多赚了 1.43 亿,这才是士兰微今年上半年的真实盈利水平。

那投资收益为什么会亏 2.84 亿?中报没细说具体投了什么,但半导体公司常做的投资无非是两类:一是投上下游企业(比如投个材料公司、封装公司),二是做金融资产投资(比如买股票、基金)。今年上半年整个半导体行业不算特别景气,可能投的企业没赚钱,或者金融资产跌了,导致投资收益亏得比去年多。

但要注意:投资收益是 “偶然项”,今年亏不代表明年还亏,而且占比也不算特别大(扣非净利润 2.69 亿,投资亏 2.84 亿),只要主营业务继续增长,明年投资收益稍微改善一点,净利润就能大幅反弹。

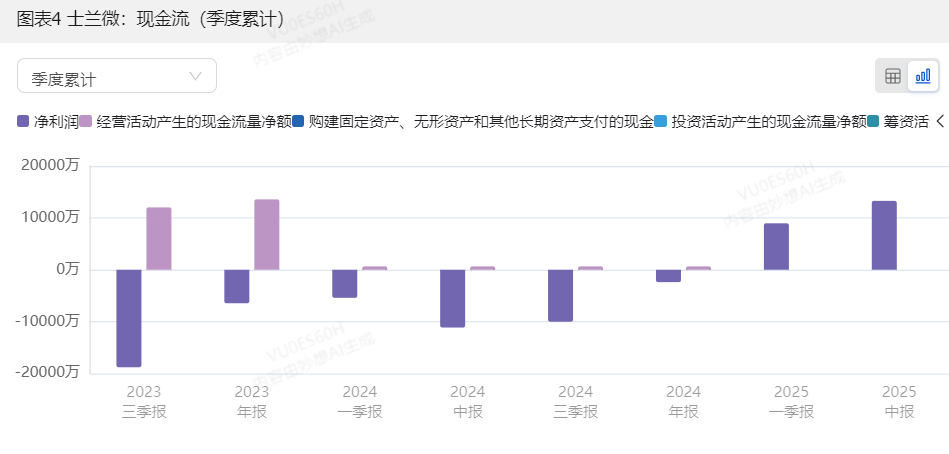

三、现金流:“造血” 能力大升,投资花钱是为了未来

如果说利润表是 “纸面成绩”,现金流就是 “口袋里的钱”—— 利润再多,收不回现金也是白搭。士兰微今年的现金流,有惊喜也有需要注意的地方。

1. 经营活动现金流:3.32 亿,同比增 194%,真金白银进账

经营活动现金流净额 3.32 亿,比去年同期多了 2.19 亿(去年大概 1.13 亿),增速 194%,这是个大亮点。中报里说 “销售商品收到的现金增加”,翻译成大白话就是:今年卖出去的芯片,客户真的付钱了,不是 “赊账”。

这说明两点:一是公司的产品有话语权,客户愿意先付钱或者及时付钱;二是公司的应收账款管理做得好,没有大量资金被客户占用。对于半导体公司来说,现金流比利润更重要 —— 因为芯片生产线投入大,需要持续的现金支撑,经营现金流转正且大增,说明公司 “自我造血” 能力强了,不用总靠借钱过日子。

2. 投资活动现金流:-9.25 亿,花钱是为了扩产

投资活动现金流净额 - 9.25 亿,同比降 34.67%(去年大概亏 6.87 亿),意思是今年比去年多花了 2.38 亿在投资上。花在哪了?结合后面的业绩指引看,大概率是投了生产线:12 寸芯片生产线(士兰集科)、功率模块封装线(成都士兰)这些,都是需要花钱买设备、建厂房的。

虽然是 “花钱”,但不是乱花 —— 半导体行业是 “重资产” 行业,你现在不投生产线,未来就没产能,没产能就赚不到钱。而且中报里说 5/6/8/12 寸线都满负荷生产,说明现有产能不够用了,必须扩产才能接住更多订单。所以这笔钱花得值,是为了未来的增长铺路。

3. 筹资活动现金流:5.14 亿,借钱支持扩产

筹资活动现金流净额 5.14 亿,同比增 174.99%,主要是 “取得借款增加”。简单说就是公司借了更多钱,用来干嘛?一是支持投资扩产(前面花的 9.25 亿投资,一部分就是借的钱),二是补充运营资金。

借钱不可怕,关键看 “能不能还”。士兰微的资产负债率是 46.41%,这个比例在半导体行业里算合理的 —— 比如国内其他半导体公司负债率大多在 50%-60%,士兰微 46% 不算高,而且公司经营现金流在改善,未来还款压力不大。

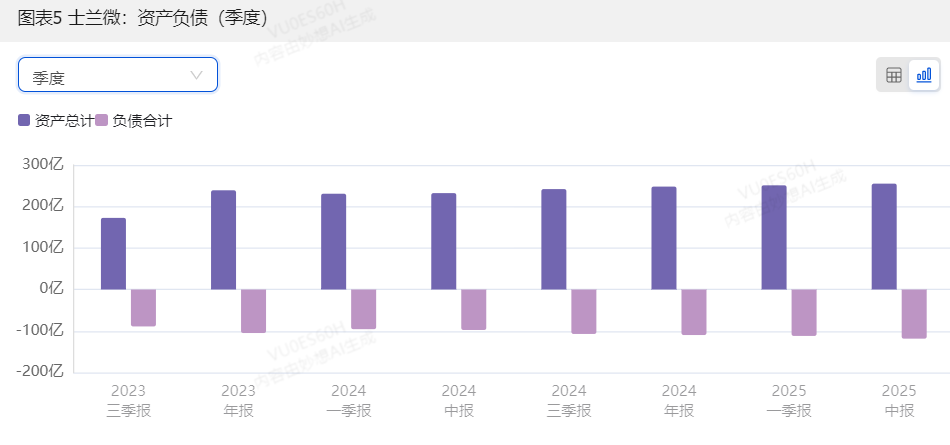

四、资产负债:46% 负债率,财务结构很稳

总资产 255.10 亿,同比增 2.87%,主要是因为业务扩展和投资增加(比如新投的生产线算资产);总负债 118.40 亿,资产负债率 46.41%,这个比例很健康。

怎么理解 “健康”?比如一个家庭,年收入 100 万,负债 46 万,每月还款压力不大,还能攒点钱再投资,这就是健康的负债水平。士兰微也是如此:46% 的负债率,说明公司没有过度借钱,财务风险低;而且总资产在增长,说明公司在 “变大变强”,不是靠借债维持生存。

中报里说 “得益于良好的资金管理和债务控制”,这点能看出来 —— 没有盲目举债,而是根据业务需要合理借钱,同时靠经营现金流还款,财务结构很稳健。

五、分部数据:国内市场是 “基本盘”,LED 业务需关注

1. 按地区:97% 收入靠国内,海外市场待突破

境内收入 61.39 亿,占总营收 96.9%,同比增 21.82%;其他(补充)收入 1.96 亿,占比 3.1%,同比降 16.14%。

这说明士兰微的 “基本盘” 在国内 —— 国内半导体替代的趋势还在,新能源汽车、工业控制这些国内市场需求旺,公司能接住订单。但海外市场收入降了 16%,可能是因为海外半导体市场竞争更激烈,或者公司暂时把资源放在国内,没精力拓展海外。

长期看,只靠国内市场有风险(比如国内需求波动),海外市场还是需要慢慢突破的 —— 比如把国内卖得好的分立器件、集成电路推向东南亚、欧洲市场,未来能成为新的增长点。

2. 业务数据:产销存平衡,没有库存压力

看一个公司的运营效率,产销存数据最直观 —— 生产多少、卖了多少、剩多少,能不能匹配。士兰微的表现很亮眼:

LED 芯片:生产 239625.41 百万颗,销售 242254.39 百万颗,库存 127879.80 百万颗 —— 销售比生产多了 2628.98 百万颗,说明不仅卖完了今年生产的,还去了一点去年的库存,没有积压。

集成电路和分立器件(5/6 寸芯片):生产 135.34 万片,销售 135.34 万片,库存 31.62 万片 —— 产销完全相等,库存也合理,说明生产计划精准,刚好满足客户需求。

集成电路和分立器件(8 寸芯片):生产 33.18 万片,销售 33.18 万片,库存 18.02 万片 —— 和 5/6 寸一样,产销平衡,没有库存压力。

这说明什么?公司的供应链管理、生产计划做得好,没有盲目生产导致库存积压(库存积压会占用资金,还可能跌价),也没有因为生产不足导致缺货(缺货会丢订单),运营效率很高。

六、业绩对比:预告 “说到做到”,管理层靠谱

士兰微之前发的业绩预告里说:归母净利润 2.35 亿 - 2.75 亿,扣非净利润 2.4 亿 - 2.8 亿。实际中报数据是:归母 2.65 亿,扣非 2.69 亿,刚好落在预告区间里。

这看似是 “小事”,但其实很重要 —— 很多公司发预告的时候 “画大饼”,实际业绩却差很远,让投资者失望。士兰微能做到 “预告即实际”,说明管理层对公司的业绩把控很准,没有夸大其词,也没有隐藏风险,这种 “靠谱” 的管理层,对投资者来说是好事。

七、业绩指引:四条生产线满负荷,未来增长有支撑

中报里给了下半年的业绩指引,核心就一句话:“各生产线满负荷,盈利继续改善”。具体看:

士兰集成(5/6 寸芯片):满负荷生产,盈利改善 ——5/6 寸线是成熟产能,满负荷意味着能持续赚钱,而且盈利还能再涨(比如规模效应再提升)。

士兰集昕(8 寸芯片):满负荷生产,盈利改善 ——8 寸线比 5/6 寸线技术含量高,毛利率可能更高,满负荷能贡献更多利润。

士兰集科(12 寸芯片):满负荷生产,盈利改善 ——12 寸线是目前最先进的产能,主要生产高端功率芯片,满负荷意味着公司在高端市场的竞争力已经起来了,未来是重要的利润增长点。

成都士兰(功率模块 / 封装):扩大产出,盈利稳定 —— 功率模块是分立器件的下游产品,扩产意味着能接住更多订单,而且盈利稳定,不会大起大落。

四条生产线全满负荷,还在扩产,说明公司的订单很多,产能不够用 —— 这是最直接的 “增长信号”。只要下半年能保持这个状态,全年业绩大概率会超预期。

八、核心业务亮眼,风险点需关注

士兰微 2025 年中报,整体看是 “优等生” 的表现,但也有需要注意的小问题:

1. 优点:核心业务硬,财务健康,未来有盼头

核心业务(分立器件 + 集成电路)高增长:占比近 9 成,增速 25%+,是营收和利润的 “压舱石”。

主营业务盈利翻倍:扣非净利润增 113%,说明公司靠卖芯片真赚钱,不是靠补贴、投资这些偶然项。

现金流大幅改善:经营现金流 3.32 亿,同比增 194%,真金白银进账,“造血” 能力强。

财务结构稳健:资产负债率 46.41%,不高,没有偿债压力。

生产线满负荷 + 扩产:订单多,产能够,未来增长有支撑。

业绩预告 “说到做到”:管理层靠谱,投资者有信心。

2. 风险点:投资、LED、海外需关注

投资收益亏损扩大:今年亏 2.84 亿,比去年多亏 1.45 亿,如果明年还亏,会继续拖累净利润。

LED 业务下滑:虽然占比低,但如果 LED 市场持续恶化,可能会影响公司的整体营收增速。

海外市场收入下降:97% 收入靠国内,海外市场没打开,长期有需求波动风险。

3. 给投资者的一句话:看主业,别被短期数据迷惑

如果你想投资士兰微,别盯着 “净利润同比降 219%”“归母降 1162%” 这些数字看,重点看扣非净利润、经营现金流、核心业务增速 —— 这些才是反映公司真实经营情况的指标。目前来看,士兰微的核心业务在半导体国产替代的趋势下,还有不错的增长空间,下半年生产线满负荷,全年业绩值得期待。

最后再补一句:半导体行业是 “长坡厚雪” 的行业,短期可能会有波动,但长期看,只要公司能持续把核心业务做好,把产能扩起来,赚钱是早晚的事。士兰微这半年的中报,已经证明了它的 “主业实力”,剩下的就是看未来能不能把风险点解决掉,把增长点抓牢。

#【悬赏】2025中报揭幕!谁把握住机遇?##社区牛人计划##盘逻辑:深度解析,理清投资思路##士兰微净利预增21倍,引领半导体股反弹##士兰微业绩暴增带飞芯片股#$士兰微(SH600460)$