来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

除结构外,固态电池的材料体系也与液态电池差异巨大,随着后续固态电池的放量,锂电池材料产业必将迎来颠覆。

目前,全固态电池已逐渐确立以硫化物电解质为主要路线,但硫化物易腐蚀铜集流体(用于收集和传导电流的关键组件),因此,采用镍基集流体成为理想的替代方案。

当前国内镍基集流体尚处于开发阶段。远航精密(833914.BJ)作为国内镍基导体材料的龙头,其镍带、箔产品连续多年国内市场份额占据第一,市占率超50%。凭借多年的技术积累,远航精密的镍基集流体产品已与客户进行接洽,开发进度领先。

今年以来,远航精密股价涨幅较大,年初至今涨幅超120%。截至8月22日,股价报收35.55元/股(前复权),总市值35.55亿元。

硫化物固态电池颠覆集流体材料选择

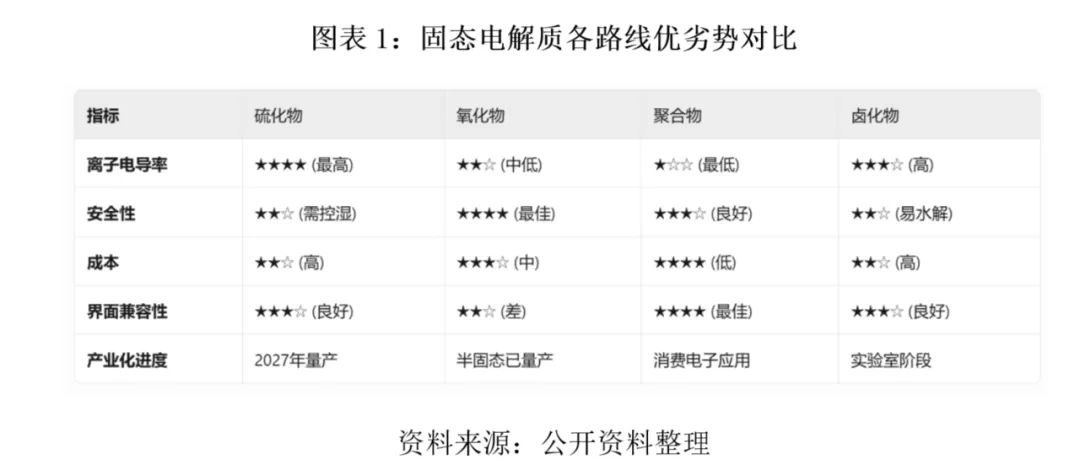

按照材料不同,固态电池电解质可分为硫化物、氧化物、聚合物、卤化物等路线,其中硫化物、氧化物逐渐成为主流。

硫化物电解质最大的优势为超高离子电导率,其室温电导率达10⁻³~10⁻ S/cm(接近液态电解质),显著优于氧化物(10⁻⁶~10⁻³ S/cm)和聚合物(10⁻⁷~10⁻⁵ S/cm),支持高倍率充放电。

此外,硫化物电解质质地柔软,可通过冷压成型与电极形成紧密接触,降低界面阻抗,柔性特性也更适配硅负极体积膨胀的特征。

尽管量产难度大,但硫化物路线仍凭借多项优点逐渐成为全固态电池电解质的主流方向,这从产业链各龙头扎堆该路线也可看出。目前包括比亚迪、广汽、一汽、长安、丰田、本田、宝马、福特,以及宁德时代、亿纬锂能、国轩高科、松下、三星SDI等众多国内外车企和电池厂商,都在广泛布局硫化物全固态电池。

电池集流体是电池内部承载电极活性物质并汇集电流的核心组件,直接影响电池的能量密度、安全性和循环寿命。目前主流的锂电池集流体材料包括铜和铝,此外,还存在镍和不锈钢等金属导体材料组成的集流体。

但硫化物固态电解质中的硫离子(S⁻)易与传统铜集流体反应生成硫化亚铜(Cu₂S)或硫化铜(CuS),导致电子传导阻断和界面失效。镍基材料(如镍铁合金)表面可形成致密氧化层,可有效隔绝硫离子的侵蚀,避免副反应发生,从而维持集流体结构完整性和长期导电性。

此外,镍的机械强度和韧性显著高于铜,在硅基负极或硫正极充放电过程中的剧烈体积膨胀下,能有效抵抗形变,防止活性物质脱落。

后续随着硫化物固态电池放量,镍基集流体需求或显著增长。

镍基材料市占率超50%的隐形冠军,有望率先取得突破

远航精密是国内电池精密镍基导体材料领域的龙头企业,其核心业务聚焦于镍带、箔及精密结构件的研发与生产,应用领域包括新能源汽车、储能、消费电子等,连续多年市场占有率超50%。

凭借多年深耕电池精密镍基导体材料的经验,远航精密向镍基集流体领域延伸。根据东吴证券研报,远航精密已成功开发镍铁集流体样品,厚度可减薄至5μm,并可通过微合金化提升短板性能,已有多个电池厂与远航精密进行对接合作。

东吴证券预测,假设2030年全固态电池达到100GWh规模,若使用镍铁集流体,单GWh用量500吨,价格假设为20万~25万元/吨,渗透率50%,那么,镍铁集流体市场空间将超50亿元。

除了远航精密,东方电热(300217.SZ)、德福科技(301511.SZ)等企业也在开发镍铁集流体,目前基本上都处于开发/验证阶段。

远航精密的优势在于“技术积累”及“产业一体化”。经过多年发展、沉淀,远航精密掌握了精密镍基导体材料熔铸、轧制、分切成型和精密结构件制模、冲压、焊接、模切等各生产环节的核心技术。制备的镍带、箔产品镍含量可达99.8%以上,高于行业标准规定的镍含量需达到99.5%的要求。截至2024年末,远航精密共拥有发明专利及实用新型专利89项,其中发明专利12项,在镍铁集流体的开发上技术底蕴较足。

产业一体化方面,远航精密早期以生产镍带、箔产品为核心业务,并逐步向下游延伸,实施精密镍基导体材料产业链垂直一体化发展战略。目前已具备自产镍带、箔产品的成本优势,降低精密结构件库存压力、采购成本,边角料可快速回炉重熔,材料利用率接近100%。

财务分析:盈利改善,设立18%的增长目标

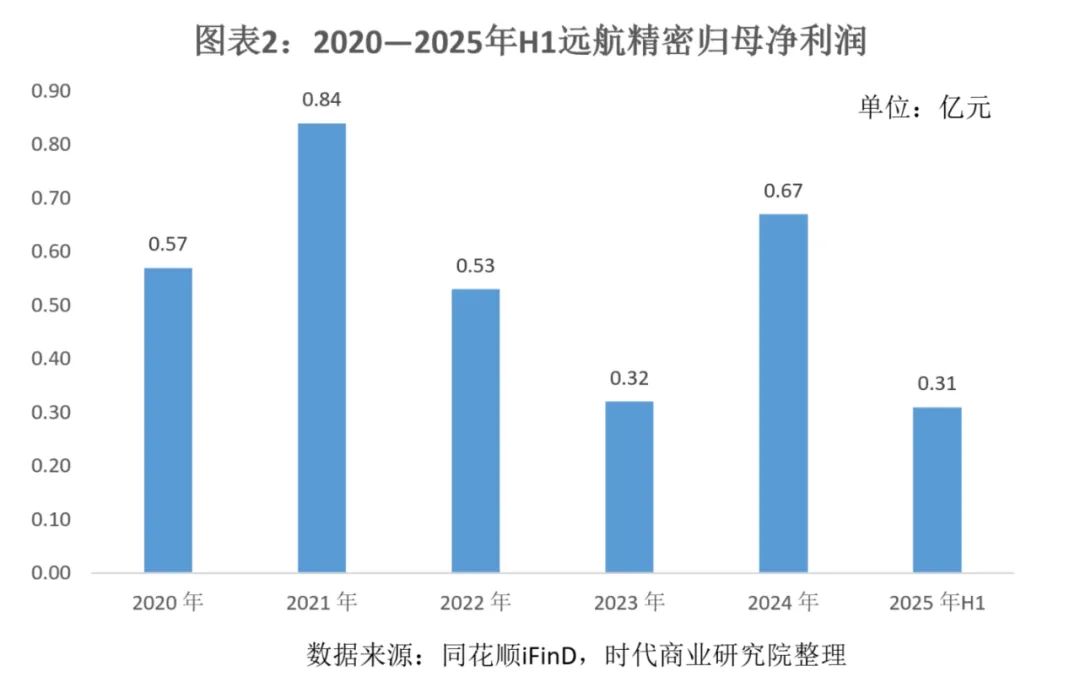

财务分析:盈利改善,设立18%的增长目标 在经历连续两年的净利润下滑后,2024年,远航精密归母净利润大幅回升,同比增长113.37%至6744.28万元。

对于净利润增长,远航精密在年报中解释称,一方面,新能源汽车渗透率提高、储能市场快速发展,需求增长明显,镍带、箔产品销量以及精密结构件的销售额均实现显著增长;另一方面,2024年,主要原材料电解镍价格波动幅度相较于2023年更为平稳,使公司产品的毛利率较2023年有所回升。

2024年,远航精密毛利率为15.83%,同比增长5.41个百分点,毛利率也结束前两年的下跌趋势。

值得注意的是,在采取“镍价+加工费”的定价模式下,远航精密的盈利仍易受镍价波动影响。远航精密向时代商业研究院表示,为应对生产需求,公司会储备一定的原材料(镍),这部分存货会受原材料价格波动影响,从而导致毛利率波动。

远航精密采取的应对措施,包括在授权范围内综合运用套期保值业务,以防止原材料跌价风险。

2025年上半年,远航精密营收增长提速,实现营业收入4.86亿元,同比增长25.38%,该增速为2022年以来新高;实现归母净利润3095.82万元,与去年同期基本持平。

远航精密营收增长主要受精密结构件中的TCO产品(热敏保护组件)销量增加带动,其向时代商业研究院表示,往年TCO产品所用的芯片由客户采购后交由公司生产,今年改为公司直接采购芯片生产,导致TCO产品收入规模增长。

值得一提的是,2025年3月,远航精密制订了股权激励计划并设定了业绩考核目标。激励对象包括6名高管(董事、副总经理、财务总监等)及62名核心员工,合计68人,占员工总数的11.37%。期权数量总计450万份,占远航精密总股本的4.50%。

业绩考核目标为,2025—2027年净利润同比增长率分别不低于18%、25%、25%,在股权激励加上营收增长带动下,2025年其实现业绩目标的可能性较大。

(全文2347字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

(来源:时代商业研究院的财富号 2025-08-22 18:41) [点击查看原文]