一个企业多全面多好并不能从股价上反映出来

那么多老牌的一连板就十多个多的是,卧龙只是刚好到了符合他的基本价位,一个国家要想真心大力发展科技机器人,这点儿市值这点儿股价都觉得少!

我们并没有走美国股票那种路线一个股票大几十大几百美金一股吧? 那玩意儿多虚啊!

特斯拉越虚越涨这股价! 何况A股的个股价值像卧龙这个,这才30几rmb… 细品吧。别等外资买了一大堆涨了几十倍散户们才知道后悔!

一本正经的胡说八道帖子。

8月21日,在连续两日涨停及持续上涨后,卧龙电驱(600580)以跌停收盘,这家电机龙头的股价远远跑在了业绩基本面的前面。

过去三年,卧龙电驱营收分别为142.66亿元、155.67亿元和162.47亿元,归母净利润分别为8亿元、5.3亿元和7.93亿元,营收保持了一定增长,但盈利却止步不前。

但这不影响公司的股价走牛。特别是2024年及2025年至今,其涨幅分别为47.8%和121.79%。这主要受益于公司业务沾上了A股两大热门赛道——低空航空和机器人。不过,真实情况却是,卧龙电驱在这两个领域的收入占比非常小,常年维持在10%以下,公司主要盈利来源还是防爆电机的传统业务。2025年上半年,借助费用压缩,卧龙电驱盈利也表现出了高增长,但其可持续性尚待观察。

趁着资本市场大热门带来的股价大涨,卧龙电驱也顺势推出了港股IPO,于8月15日提交了招股书申请材料,拟募集资金用于发展新业务。不过,在股价持续大涨背景下,管理层却接连减持。

低空航空和机器人业务占比低

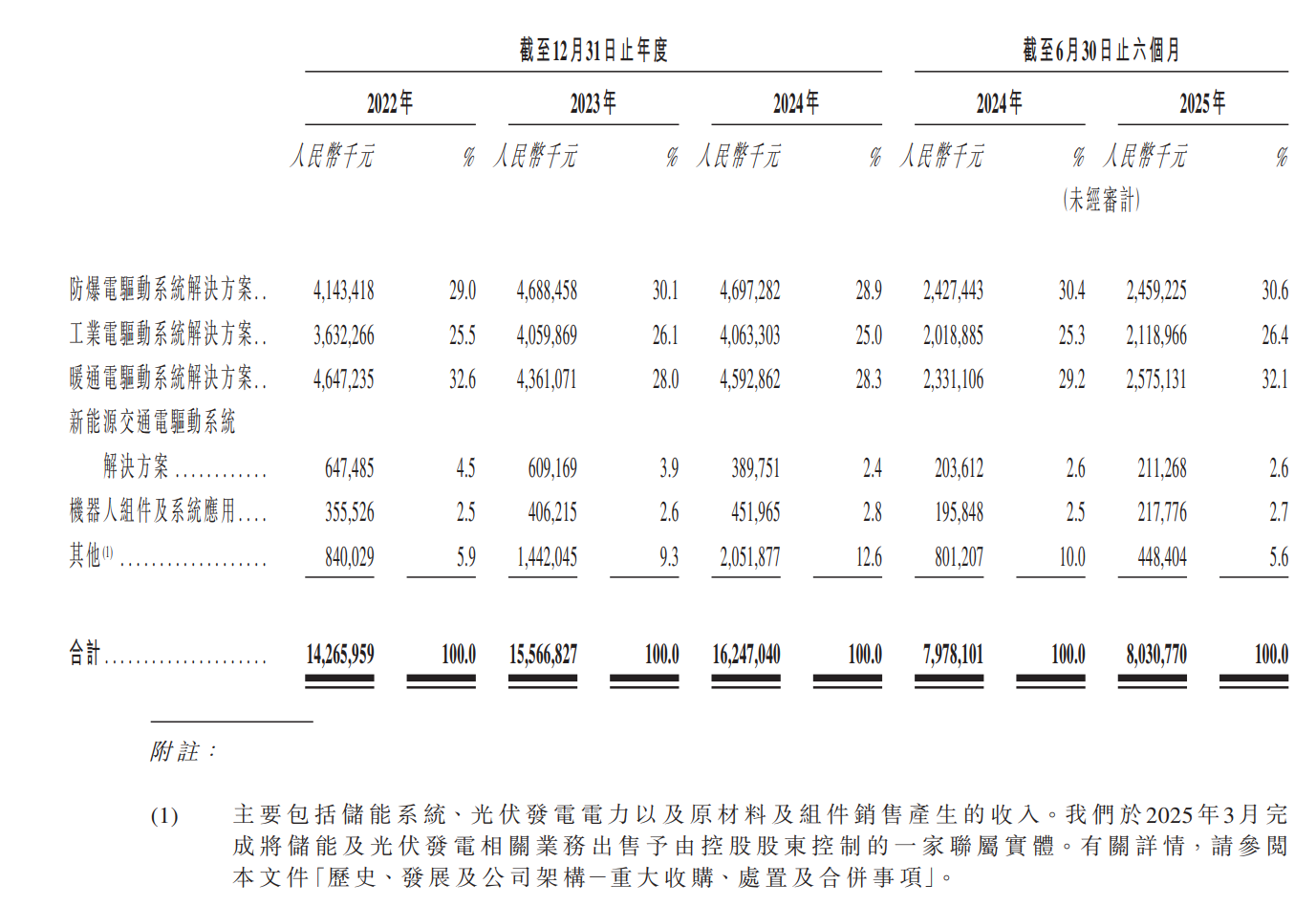

卧龙电驱作为电驱动系统方案的提供商,公司主营业务分为防爆、工业、暖通、新能源交通电驱动系统及机器人组件及系统应用、其他六类,其在全球防爆电驱动系统位列第一的市场地位。

2022-2024年,公司防爆电驱动的营收分别为41.43亿元、46.88亿元和46.97亿元,保持了稳定增长,该业务主要是由其并购而来的南阳防爆来承担,同期该公司净利润分别为5.56亿元、7.27亿元和4.95亿元,占公司净利润之比均超过50%。

在机器人及低空经济火爆的2024年,公司也在年报中表示,“公司将重点布局战略新兴产业赛道,加速培育人形机器人、低空经济等前沿领域核心竞争力……”

据招股书(申报稿),卧龙电驱把涉及低空航空放在了新能源交通电驱系统类别中,过去三年,公司新能源交通解决方案营收分别为6.47亿元、6.09亿元和3.9亿元,占营收之比分别为4.5%、3.9%和2.4%。事实上,过去三年,公司新能源交通电驱系统的业务是逐年萎缩的,即便该板块产品全部为低空航空应用,其业务占比也仅2.4%。

而被市场追捧的机器人组件及系统应用也占比不高。过去三年,该业务营收分别为3.55亿元、4.06亿元和4.52亿元,占营收之比分别为2.5%、2.8%和2.5%,年化复合增长率只有10%出头。即便是在机器人火爆的2025年上半年,公司该业务营收为2.17亿元,较2024年同期的1.96亿元增长也仅略超10%。

另外,从毛利率角度看,过去三年,新能源交通电驱动系统解决方案的毛利率分别为12.4%、6.7%和1.1%,几乎跌至亏损边缘;而机器人组件及系统应用毛利率分别为19.7%、28.7%和26.3%,2025年上半年进一步下滑至22.1%,较上期同期也呈现下降的趋势。

然而,这并不妨碍在赴港IPO之前,卧龙电驱交出一份高增长的业绩。2025年上半年,公司营收和归母净利润分别为80.31亿元和5.37亿元,同比分别增长0.66%和36.76%,在营收几无增长的情况下,公司盈利增速远快于营收,这主要受益于费用的控制:销售费用为3.73亿元,较上年同期的4.38亿元下降0.65亿元;研发费用为3.17亿元,较上年同期的3.42亿元下降0.27亿元。

在股价持续大涨之际,管理层也纷纷减持。6月25日,卧龙电驱公告,公司董事兼总裁万创奇减持22.74万股,减持金额超670万元;另一董事兼高级管理人员黎明减持38万股,减持金额超1098万元。两者股票均为股权激励而来。

低溢价率关联出售

《财中社》注意到,上半年,卧龙电驱的期末其他应收款为5.4亿元,较期初的1.89亿元大幅增加,对此,公司解释称,主要是因为出售子公司,应收股权转让款所致。

公司所称的股权转让款为一笔关联交易。卧龙电驱实控人为陈建成,陈建成、陈嫣妮父女合计持有卧龙电驱38.82%的股份,陈建成家族还控制了另一家上市公司卧龙新能(600173),合计持股比例超过46%,两家上市公司互为关联方。

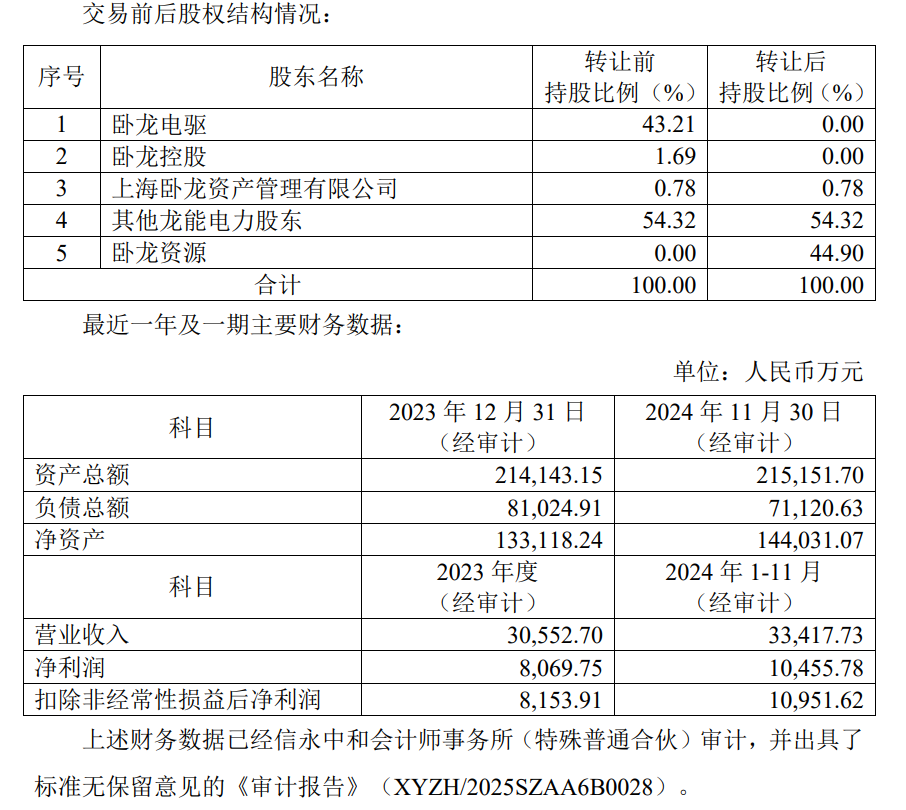

2025年1月,卧龙电驱发布公告,卧龙电驱拟将龙能电力43.21%的股权、卧龙储能80%的股权、卧龙英耐的51%的股权、舜丰电力70%的股权出售给卧龙新能,交易对价为7.26亿元。其中,主要是龙能电力,后者43.21%的股权成交价为6.08亿元。

据披露,龙能电力交易增值率为3.03%、卧龙储能增值率为8.86%、卧龙英耐德增值率为11.5%、舜丰电力减值率为6.59%。整体看,上述四家公司的增值率并不高。

龙能电力是卧龙电驱倾力打造的光伏电站运营和EPC平台,公司原本要把龙能电力分拆至A股上市,但最终于2024年3月在新三板挂牌转让,于2025年2月终止挂牌。据卧龙电驱数据,2023年及2024年1-11月,龙能电力营收分别为3.06亿元和3.33亿元,净利润分别为0.81亿元和1.05亿元,截至2024年11月底的净资产为14.2亿元,归母净资产为13.85亿元,评估值为14.27亿元,增值率为3.03%。

据龙能电力的公开转让说明书,2022年6月,龙能电力增加注册资本至2.83亿元,对应每元注册资本的购买价为4.9元,由此计算,当时公司的估值在13.87亿元,于2023年10月,龙能电力又发生了股权转让,对应每股为5.16元,对应的估值为14.6亿元,也就是说,在经过两年的盈利之后,龙能电力反倒以更低的价格转让给了关联方。

即便光伏行业遭遇产能过剩,但龙能电力的业绩似乎不受影响。据卧龙新能2025年半年报,龙能电力营收和净利润分别为1.81亿元和0.57亿元。据龙能电力新三板数据,2024年同期,公司营收和净利润分别为1.47亿元和0.37亿元。比较看,在出售之后,龙能电力业绩大幅改善。

不仅交易增值率低,支付方式也对交易对手比较友好。按照规定,卧龙新能在交易完成5个工作日后向公司支付3.7亿元,剩余的约3.56亿元将在交易完成后一年届满前一日支付完毕,这也是卧龙电驱其他应收款飙升的原因。

卧龙新能原名卧龙地产,公司主业为地产业务,过去三年盈利持续下滑,亟待寻找新的动能,在并购了卧龙电驱的新能源业务后改名卧龙新能。2025年上半年,公司营收和归母净利润为21.5亿元和0.82亿元,同比分别增长36.38%和下降26.97%。而且,公司的账面资金也不宽裕:截至6月底,卧龙新能账面资金为5.48亿元,短期借款、一年内到期的非流动负债及长期借款分别为1亿元、2.1亿元和6.1亿元,合计有息负债超9亿元,较期初的不足6亿元攀升明显,这可能也是公司选择分期付款的原因。