当市场还在为端侧AI眼镜能不能火、某果新机销量会不会爆而争论时,半导体行业早已在暗流中完成了新一轮洗牌。8月22日,A股半导体板块再度领涨,但这次的主角不是概念炒作,而是硬核技术与地缘博弈的双重突破。

半导体ETF(159813)盘中大涨近5%,再创年内新高,进入强势多头状态。

一、国产化:从“备胎”到“主角”的逆袭

过去三年,半导体行业最扎心的现实是:全球前十大芯片企业占据60%市场份额,而中国企业在高端光X机等领域几乎“零存在”。但最近三个月,这种格局正在被打破。

国内某企业成功交付首台28关键尺寸电子束量产设备,直接撕开了海外设备商的“技术铁幕”。更关键的是,这台设备不需要掩膜版就能修改设计,这意味着芯片制造的试错成本将大幅降低——过去流片一次要烧掉数千万,现在可能只需几百万。

而半导体ETF(159813)的前十大重仓股中,恰好囊括了北方华创、中微公司等设备龙头,它们今年二季度营收平均增速超过40%,远超行业平均水平。

二、端侧AI:藏在消费电子里的“算力陷阱”

当市场为Meta AI眼镜的预售数据欢呼时,真正懂行的人在盯着另一个数字:端侧推理芯片的带宽需求。据测算,单台AI眼镜的本地算力需求是普通智能手机的3倍,但受限于功耗和体积,必须采用“存算一体”架构——这恰恰是国产芯片企业的突破口。

某企业最新发布的MTT S80系列芯片,通过自研MUSA平台实现了对国际主流软件的100%兼容,开发周期缩短70%。更狠的是,其性能比肩英某达减配AI芯片,但价格只有对方的60%。这种“性价比屠夫”策略,正在让互联网大厂重新评估供应链:某短视频巨头已将50%的云端训练订单转向国产芯片。

这种产业趋势在半导体ETF(159813)的持仓中体现得淋漓尽致:寒武纪、海光信息等AI芯片企业占比超过30%,而它们恰恰是端侧AI浪潮的最大受益者。近期寒武纪、海光信息等连创新高。

三、地缘博弈:当“芯片法案”变成“紧箍咒”

对岸政府搞了个什么方案,本质上是想把全球半导体企业变成自己的“技术殖民地”。但这种强硬手段反而加速了国产化进程:某国际大厂原计划向中国出口的光X机,现在因审查延迟交付,倒逼国内某企业提前量产自研设备。

这种“压力测试”下,半导体ETF(159813)的抗风险属性凸显。其跟踪的国证半导体芯片指数,自动过滤掉那些靠概念炒作的小票。数据显示,该ETF今年以来日均跟踪误差仅0.15%,在同类产品中排名前10%。

四、现在上车还来得及吗?

市场永远在怀疑中上涨,在狂欢中崩盘。当前半导体板块的估值处于过去五年40%分位,但行业景气度却处于历史高位:某存储芯片企业近期宣布涨价15%,某功率器件厂商订单排到2026年,某设备企业毛利率环比提升5个百分点。

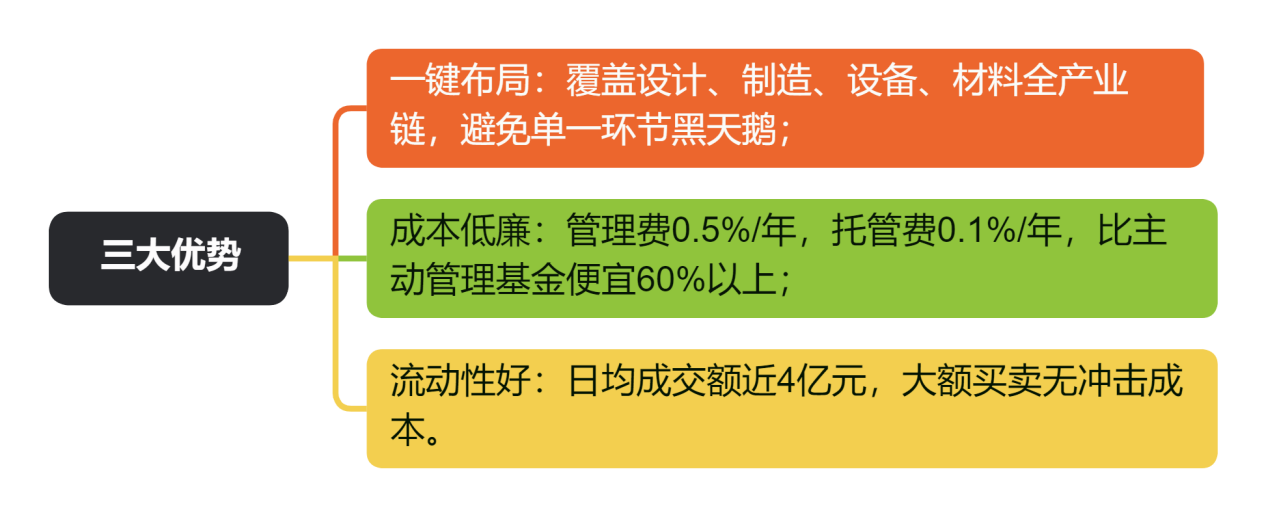

对于普通投资者,直接押注个股风险太大。半导体ETF(159813)的优势在于:

大家还可以关注科创芯片ETF指数(588920),该ETF聚焦科创板芯片龙头,寒武纪(9.8%)、澜起科技(9.1%)、中微公司(8.4%)构成核心持仓。其指数研发强度达18.3%,显著高于主板半导体企业的12.7%。

需要警惕的是,近期部分海外算力概念股出现宽幅震荡。某企业因过度依赖英某达减配芯片,二季度毛利率环比下降8个百分点。而半导体ETF(159813)的持仓中,国产化率超过60%的企业占比达75%,这种“纯血”属性在当下环境中尤为珍贵。对于投资者而言,与其猜测哪个概念能火,不如通过半导体ETF(159813)押注整个行业的崛起。毕竟,在这场“芯”战争中,我们没有退路,只能胜利。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$、$科创芯片ETF指数(SH588920)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。