8月18日晚间,天山股份(000877)发布2025年半年度报告。这家于1999年上市的老牌水泥企业,正经历行业下行期的考验。

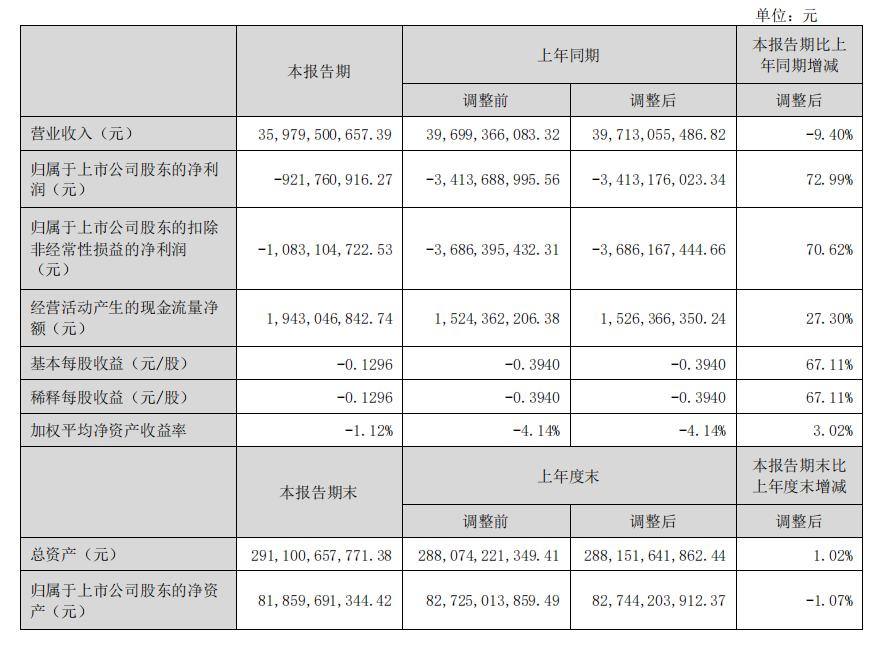

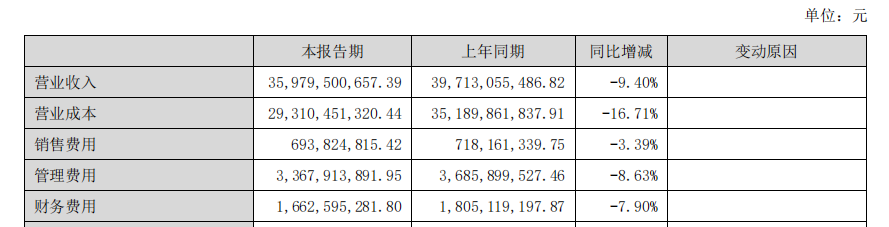

报告显示,公司2025年上半年实现营业收入359.80亿元,同比下降9.40%。相比上年同期亏损34.13亿元,今年上半年归母净利润为-9.22亿元,亏损额大幅减少72.99%,但仍未扭亏。

降本增效,挡不住产品销量全线下滑

天山股份作为中国规模最大、产业链完整、全国性布局的水泥公司,在2025年由中国水泥协会发布的中国水泥上市公司综合实力排名中位列第4。

然而,这家行业巨头也不可避免地受到地产投资探底、基建投资分化的冲击,水泥需求延续下滑态势。

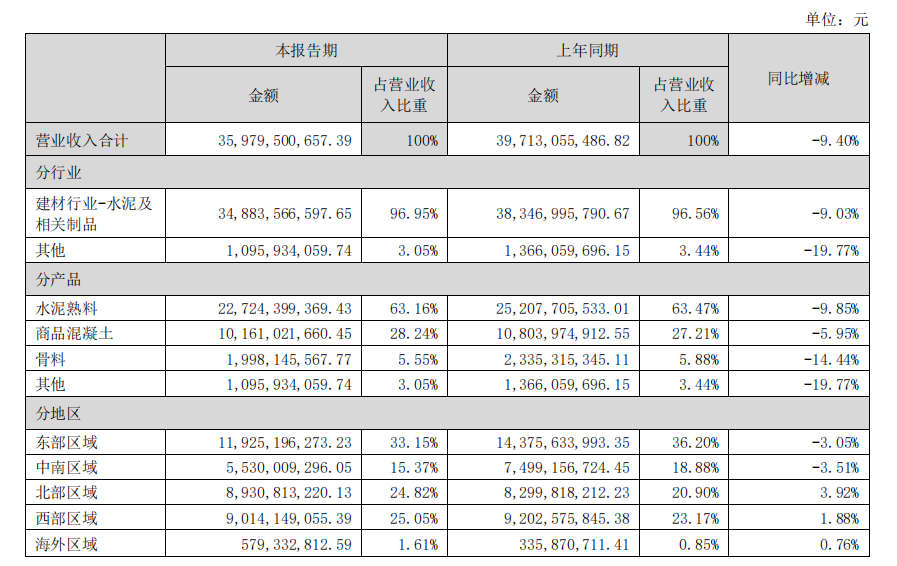

《财中社》注意到,天山股份主要产品销量全线下滑:销售水泥8062万吨,同比下降14.63%;销售熟料990万吨,同比下降14.59%;销售商品混凝土3416万方,同比下降0.29%;销售骨料5768万吨,同比下降2.86%。

销量下滑也同步反映在营收层面,公司水泥熟料、商品混凝土及骨料营收录得收入227亿元、102亿元及19.98亿元,分别下滑9.85%、5.95%、14.44%。

面对行业逆境,天山股份通过“三精管理”实现营业成本同比下降16.71%,高于营业收入9.40%的降幅。

公司在采购端推行集采、源头直采和线上平台采购等措施驱动降本,生产端推进原燃材料深度替代、窑系统优化、设备节能改造等技术优化。这些措施降低了生产成本,公司熟料单位产品综合能耗降至97.58千克,单位熟料颗粒物排放量0.0193千克,同比持续下降。

不过,砍下来的成本依然挡不住需求下滑,利润亏损。

短期资金压力仍在,转型之路待检验

在经营稳健性方面,天山股份2025年上半年经营活动产生的现金流量净额为19.43亿元,同比增长27.30%,货币资金119亿元。

据《财中社》上市公司研究院统计,公司的短期资金压力依然存在,其中短期借款同比增长9.04%至253亿元,报告期内流动比率为0.52,速动比率为0.45,现金比率为0.11,低于0.25的警戒线。

值得一提的是,公司上半年海外区域营收同比大增72.49%,海外业务毛利率达39.90%,显著高于国内业务。不过从规模来看,海外营收5.79亿元,仅占总营收1.61%,仍处于体量较小的阶段。

主业增长承压,在“双碳”目标从政策要求深度融入企业发展基因的当下,天山股份试图以绿色转型为抓手打造第二增长曲线。

在绿色转型方面,公司投运58个光伏项目,装机量达176320kW,正在建设的13个光伏项目装机量43090kW。公司还通过原材料替代实现二氧化碳减排122.94万吨,燃料替代减排153.43万吨1,不仅降低环保成本,更通过碳配额交易创造潜在收益。

然而,光伏项目前期投入大、回收周期长,而公司当前短期资金压力尚存,可能制约转型投入的持续性。因此,绿色转型与海外拓展能否成为公司穿越行业周期的关键支撑,仍需时间与市场的进一步验证。

8月20日,天山股份报收5.91元/股,总市值420亿元。相比2020年7月历史最高市值约1600亿元,当前市值仅约四分之一。