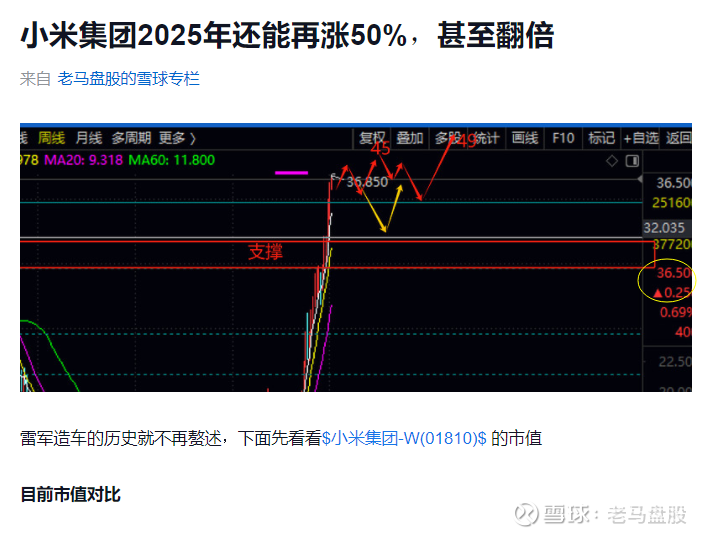

此文对于小米股价翻倍的预期是基于202年1月6日时候的估值,当时小米股价在36附近,翻倍的预期是基于30-32这个支撑来计算的,所以下图再涨50%的目标设定到了45和49,今年再涨50%的预期早就兑现,如果按30计算,翻倍也已经完成,今天写续集是基于2025年第二季度财报重新估值。

先来看看之前对小米的估值方法,当时对汽车板块估值比较简单粗略的,只用了收入占比简单对比:

重新估值

$小米集团-W(HK|01810)$2025年第二季度财报显示:小米汽车业务收入:智能电动汽车分部收入213亿元(含其他相关业务),同比增长233.9%。其中,汽车业务收入为206亿元,占比约17.7%。 随着汽车板块盈亏也逐渐持平,卢伟冰表示,下半年有望单季或单月实现新业务盈利,但累计盈利仍需时间。全年35万辆的交付目标不变。预计2027年进入欧洲电车市场。

当下按最简单的估值方法计算一下小米汽车当前市值。当前小米集团市值11200亿港元左右,按营收占比来算,小米汽车板块收入占比17.7%,这样的话小米汽车板块才2000多亿港元;这个估值是比较合理的,比$理想汽车-W(HK|02015)$盈利时候的市值3500多亿港元还有很大距离,当然小米汽车板块离盈利还有一点距离。

但是按市盈率来算,2024年小米非汽车业务利润240多亿,给25倍市盈率,2025年初小米非汽车板块市值在5000-6000港元,这样和目前总市值1.12万亿对比,那么小米汽车现在估值在5200亿港元左右,这个市值相当于$比亚迪(SZ002594)$的6成左右,已经是国内老二位置了,这样看估值是偏高了。

按小米汽车板块当下在新能源汽车占有量和销量,是无法支撑5200亿的市值的,市场已经将未交付车辆,甚至将二期工厂产能预期都已经提前兑现到了当下市值。也就是说在小米产能跟上来之前,目前的估值是合理偏高的,这也是近期小米股价逐渐回踩的原因之一。如果第三季度二期工厂顺利开工,交付跟上(超额完成35万辆交付),那么股价可能再次冲击61这个前高。要进一步上行的话,需要更多的故事。

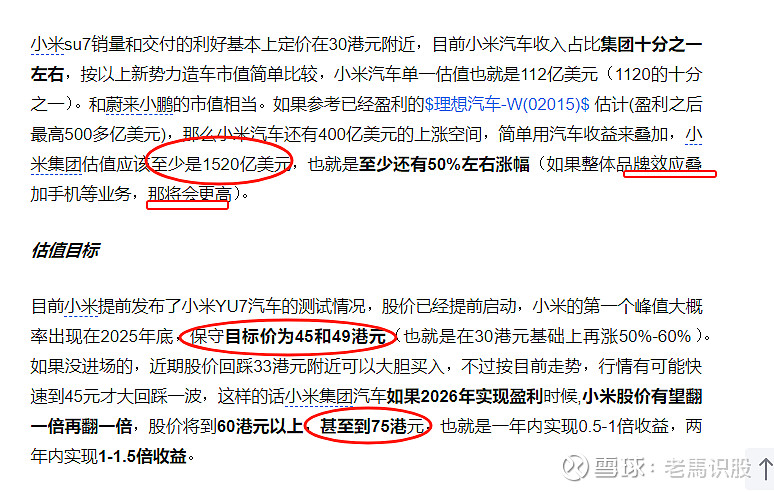

小米估值那么高,主要是国内能做生活物联网的现在就只有华为和小米,生态链带来的前景是看好小米的主要原因。当下小米还能讲的故事有汽车板块盈利,出海增量,机器人,智驾提升。最近的故事就是汽车板块扭亏为盈,这个未来半年左右有望实现的,之前说过,小米汽车板块整体盈利之时,才是阶段顶部到来之时。上面最近压力是61,71和77,下方的关键支撑有49和45。51开始可以开始做点记号了,45和49是重点,极限加到41,至于最后小米汽车整体盈利时,是到71还是77就不好说了,但是再冲击61是可以的。也就是按当前51附近价格,再翻倍是很难了,未来半年,整体能有20-40个点就可以了(对应61和71目标),至于77这个目标得看运气了。

箭头不代表走势,仅供参考