2025年中报重磅发布,光启技术的财报表现堪称惊艳,十分亮眼。接下来,财官带大家深入剖析这家全国唯一实现超材料产业化的企业的财报的情况。

公司不仅建成了全球首条超材料生产线,技术涵盖设计、研发到量产全产业链。

除此之外,公司还同时具备商业航天、国防军工、人工智能、无人机和人形机器人等概念,众多高科技概念汇聚一身的光启技术让人充满期待。

超材料作为前沿性的“黑科技” 材料,具备可人为调控电磁波等卓越性能,在国防军工、航空航天等关键领域有着不可替代的应用价值。

光启技术是国内唯一实现超材料大规模产业化的企业,在超材料的设计、研发与生产方面拥有深厚的技术积淀,其产品已广泛应用于先进装备制造等领域,为我国高端装备的性能提升提供了有力支撑。

在航空航天领域,光启技术的超材料产品可助力飞行器实现更好的隐身、减重等效果,契合现代航空航天装备向高性能、轻量化发展的需求。

随着航空航天产业的蓬勃发展,对先进材料的需求与日俱增,光启技术凭借在超材料领域的领先地位,有望深度参与到更多重大航空航天项目中。

同时,人工智能技术的发展也为光启技术的超材料研发与应用带来新的机遇。借助人工智能算法,可更高效地进行超材料的结构设计与性能模拟,加速新产品的研发进程,进一步提升产品的性能和市场竞争力。

在全球航空航天领域迅猛发展的当下,光启技术凭借在超材料领域的深厚积累,已成长为该领域的核心系统级供应商。

公司构建起完整产业链生态圈,已累计产出超 16 万件超材料零部件,良品率高达 97.51% 。

其第四代超材料技术优势显著,随着航空航天产业规模持续扩张,光启有望深度受益,重构万亿市场格局。

可以说,光启技术凭借多领域高科技概念的融合以及自身的技术优势,未来发展潜力巨大,值得持续关注。

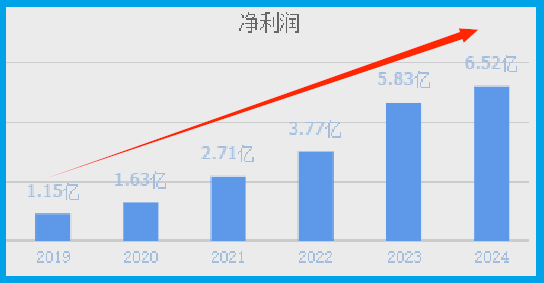

通过分析财官发现,这家企业的净利润从2019年开始,已经连续6年实现了增长,并在2024年创出了历史新高。

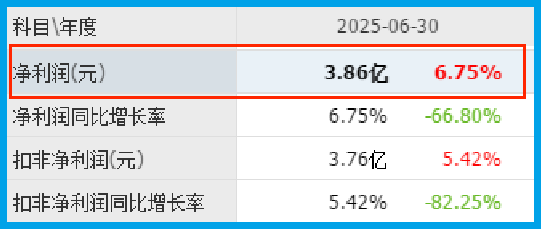

业绩创出历史新高说明公司在去年发生了质的飞跃,而到了2025年,这家企业保持了强劲增长的态势。公司用两个季度的时间,就完成了3.86亿元的净利润,同比增长了7%。

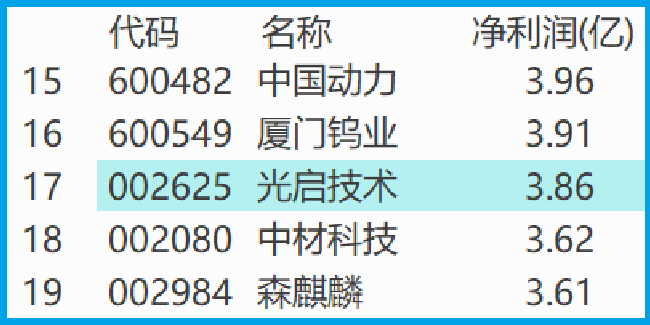

这个净利润在A股国防军工板块488家公司中排名第17位,这个名次非常高,说明这家企业的盈利能力非常强。

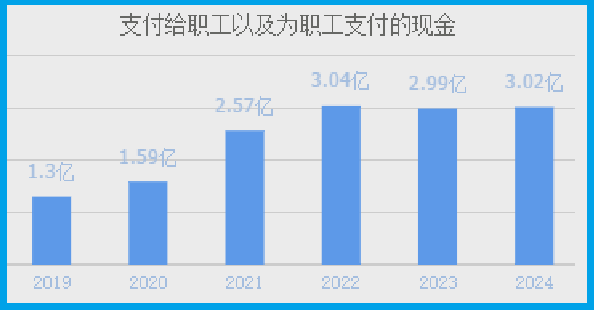

通过进一步分析财官发现,公司净利润增长的主要原因是,管理层十分重视人才培养培养与研发。

从2020年开始,这家企业每天为员工支付的薪酬已经连续五年实现了增长,这说明公司一直处在高速发展的阶段,每年都在招兵买马向外扩张。

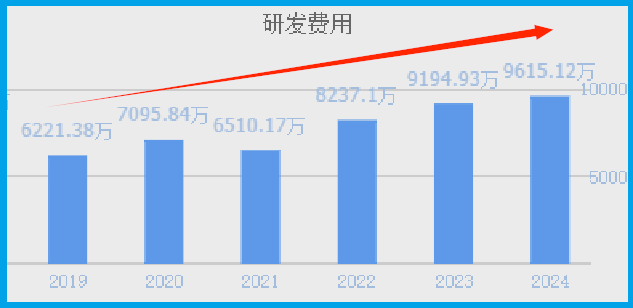

上面看过了这家企业为职工支付薪酬的情况,下面我们再来分析一下公司的研发费用。

从2020年开始,这家企业每年为研发的投入一直在增长,并在2024年以9615万元创出了历史新高。

研发是高科技企业最核心的竞争力,它的增长并创出历史新高说明公司的竞争力在不断地增强。

这家企业去年研制收入同比增幅超 900%,今年上半年批产规模大幅增加。这主要得益于国家尖端装备需求持续增长,未来 5 至 10 年将集中推进新一代尖端装备体系化布局。

值得关注的是,国家专项研制经费有限,需中标企业加大自有资金投入。但研制订单落地常伴随可观批产增量,研发投入回报主要依赖后续批产收入反哺。一旦研制转批产,将为企业带来未来 5 - 10 年的持续订单收入。

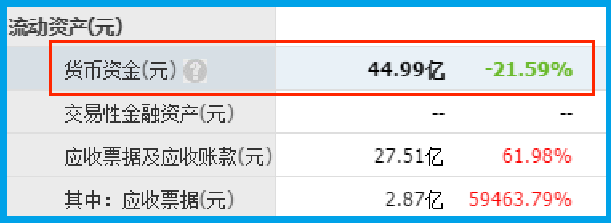

和这家企业的盈利能力相比,更让财官瞠目结舌的是其庞大现金储备。

在今年第二季度,这家公司竟然没有有息负债。其虽然没有有息,但短期内能拿出来的现金总额,也就是货币资金竟然高达44.99亿元。

这说明这家企业不但没有短期偿债压力,而且营运资金也非常充裕,这为其未来净利润的增长打下了坚实的基础。

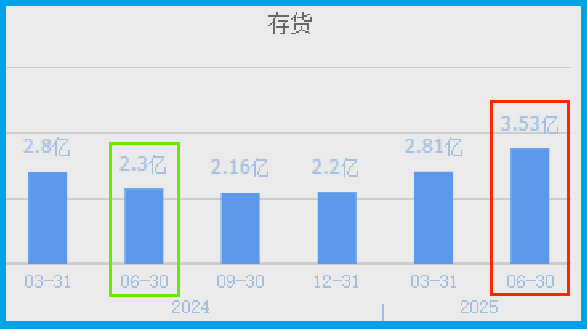

正是因为公司正处在高速发展的阶段,管理层还顺势扩大了生产,提高了产能。

2024年第二季,这家企业的存货为2.3亿元。到了2025年第二季度,公司的存货就达到了3.53亿元,同比大幅增长53%。

存货的大幅增长说明管理层在报告期内按下了快进键,准备通过扩大生产的方式来提高净利润。

而其又是军工企业,订单来自军方,存货的增长一定是因为军方订单的增长,所以这些存货不仅都能被卖掉,而且企业未来的净利润也将出现增长。

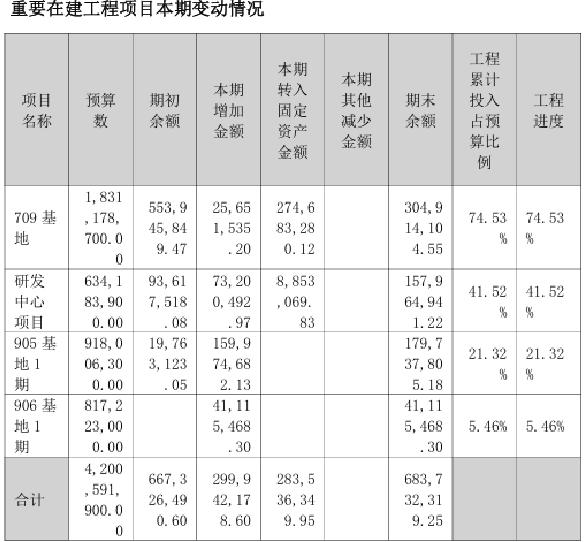

上面看过了存货,下面我们再来分析一下公司的在建产能。

目前,这家企业有四个在建项目正在建设中,通过进一步分析财官发现,709基地的进度已经达到了75%,研发中心的进度已经达到了42%,905基地的进度已经达到了21%,906基地的进度已经达到了5%。

下面我们来详细分析一下这些在建项目,以及它们能给公司带来哪些利益。

根据光启技术2025 年财中报,公司自 2024 年下半年起加速产能布局。709 基地二期于 2024 年 10 月启动,随即投产,今年 5 月中旬已开启交付,快速释放产能。

株洲905 基地一期去年 10 月 25 日启动建设,计划今年 10 月中下旬大规模投产,实际进度提前。

天津906 基地今年 3月开工,计划 11 月下旬投产。光启技术在建工程启动与投产速度极快,有力保障批产交付。

一、709基地(深圳)

定位:全球首个超材料智能制造基地

核心功能:

1、军工产品核心生产基地:承担隐身涂层、智能蒙皮等尖端装备配套生产。

2、中试转化平台:实现从实验室到批产的快速转化(周期缩短60%)。

二、研发中心项目(深圳)

战略定位:超材料"技术策源地"重点实验室:

1、电磁调控实验室(国内唯一可模拟0-40GHz全频段测试)

2、超算设计中心(算力达5PFlops,支撑每日1000+次结构仿真)

三、905基地1期(株洲)

定位:航空航天专项配套基地核心优势:

毗邻中国航发南方工业,形成产业链协同

专设航空级洁净车间(ISO Class 5标准)

产能规划:

2025年10月投产,年产能15亿元

重点生产:

1、飞行器超材料复杂功能结构件(RCS<-40dB)

2、卫星通信超材料天线(损耗<0.5dB)

四、906基地1期(天津)

定位:民用商业化桥头堡创新特色:

1、首条柔性生产线:可快速切换汽车/消费电子等民用产品

2、成本控制:采用新型制备工艺,生产成本较709基地降低30%重点方向:

1、智能汽车:毫米波雷达罩(已获比亚迪订单)

2、低空经济:eVTOL超材料骨架(减重25%)

综合来看,光启技术凭借超材料产业化的核心优势,叠加多领域高科技概念赋能,展现出强劲的发展势能。

连续多年净利润增长且创历史新高,盈利能力在国防军工板块位居前列;充足的现金储备与无有息负债的财务状况,为企业发展提供坚实保障;存货与在建项目的积极变化,预示着未来产能释放与业绩增长的广阔空间。

光启技术凭借在超材料领域的深厚积淀,其产品深度嵌入最新一代尖端装备。这些产品依托独特电磁调制与结构设计特性,在提升装备隐身、减重等性能上效果显著。

只要尖端装备持续迭代,光启技术就能凭借领先技术与产能优势,不断契合需求,在万亿赛道持续高歌猛进,未来发展潜力无限。