今年上半年,中国新型储能发展迅猛。

8月19日,在内蒙古呼和浩特举办的第十届储能西部论坛上,中关村储能产业技术联盟(CNESA)理事长、中国科学院工程热物理研究所所长陈海生发表《新型储能产业发展现状及趋势》主旨报告,并发布了2025年上半年储能行业数据。

根据CNESA DataLink全球储能数据库的不完全统计,截至2025年6月底,中国电力储能累计装机规模164.3 GW,同比增长59%。

陈海生在会上称,今年是“十四五”的收官之年,与“十三五”末相比,储能技术路线结构发生显著变化。

其中,抽水蓄能占比首次低于40%,以锂电池为代表的新型储能实现跨越式增长,占比约60%。此外,单一路线向多元路线化加速发展。

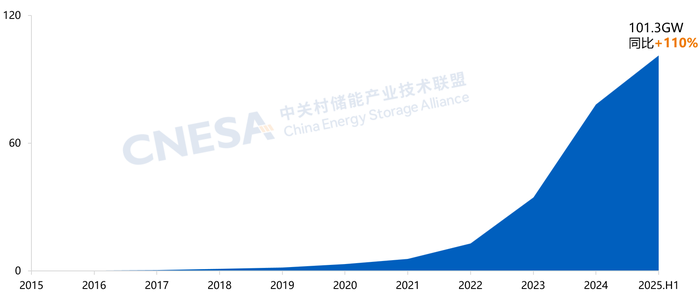

值得注意的是,截至2025年上半年,中国新型储能累计装机规模达到101.3 GW,同比增长110%,首次突破100 GW,是“十三五”时期末的32倍,约相当于4.4个三峡水电站的装机容量。

图片来源:CNESA 中国新型储能累计装机规模

今年上半年,国内新增投运新型储能项目装机规模23.03 GW/56.12 GWh,功率规模和能量规模均同比增长68%。

CNESA DataLink全球储能数据库数据显示,受到“531”节点影响,5月新增装机刷新历年月度装机新高,达到10.25 GW,同比增长462%

出货量层面,上半年中国企业储能电池(不含基站、数据中心电芯)全球市场出货量达233.6 GWh。

GW为功率单位,表示储能系统的最大瞬时功率;GWh为能量单位,表示储能电池的容量。

CNESA将企业出货量分出四个梯度,宁德时代(300750.SZ)仍居榜首,出货量≥50 GWh。该机构同时指出,二梯队企业正加速缩小与宁德的差距。

在20 GWh≤出货量<50 GWh范围内,上榜企业包括比亚迪(002594.SZ)、海辰储能、亿纬锂能(300014.SZ)、中创新航(03931.HK)。10GWh≤出货量<20GWh中,包括楚能新能源、国轩高科(002074.SZ)、瑞浦兰钧(00666. HK)、远景动力。出货量<10 GWh中入围企业包括赣锋锂电、鹏辉能源(300438.SZ)、欣旺达(300207.SZ)、中汽新能。

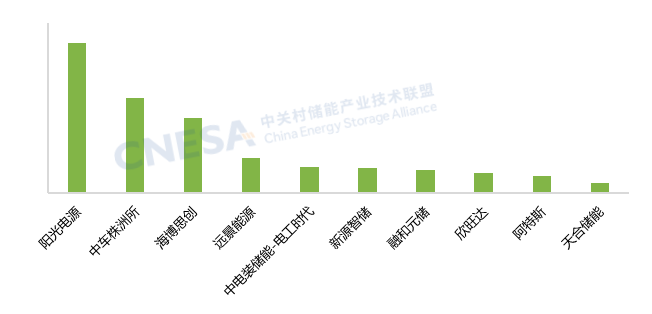

储能系统层面,国内市场出货量排名Top10的中国企业依次为:中车株洲所、海博思创(688411.SH)、远景能源、阳光电源(300274.SZ)、中电装储能-电工时代、新源智储、融和元储、许继、金风零碳和中天储能。

界面新闻注意到,与4月CNESA发布的去年国内系统集成出货量排名相比,前五名中,阳光电源由第二滑至第四,海博思创升至第二,电工时代前进一位至第五。

CNESA给出的全球市场储能系统出货量Top10的中国企业依次为:阳光电源、中车株洲所、海博思创、远景能源、中电装储能-电工时代、新源智储、融和元储、欣旺达、阿特斯(688472.SH)和天合储能。

在该排名中,海博思创亦前进一名挤进前三,远景能源下降一位至第四;电工时代、新源智储位置对调;此外,金风零碳掉出前十,阿特斯进榜位列第九。

上半年中国储能系统集成商全球市场出货量Top10(单位:GWh)

近日,国际咨询公司伍德麦肯兹(Wood Mackenzie)发布的全球储能系统集成商排名中,前十名中的中企还包括位列第四的华为、位列第七位的比亚迪,但这两家企业未出现在中关村储能产业技术联盟榜单上。

CNESA数据显示,今年上半年,中国新型储能招中标市场规模增长显著,特别是储能系统中标规模增幅最大,同比增长264%,达到86.2 GWh。主要原因在于集采/框采中标规模激增,同比大幅增长618%,占比69%,较去年同期提升33个百分点。

上半年,集采/框采招标规模为46.1 GWh,同比增长176%;中标规模59.3 GWh,同比增长606%。

集采/框采已成为目前储能行业主流。集采是指采购方将采购目录内的货物、工程、服务集中采购,相比分散采购,集采有助于采购方降低成本。

框采是指框架协议采购,旨在通过签订框架协议来规范和简化后续的采购过程,更注重效率和灵活性。

在上半年招标主体中,中能建以25 GWh的招标规模位列第一。中标主体中,海博思创、中车株洲所、比亚迪位居前三。

CNESA DataLink表示,上半年,虽然个别项目和集采/框采中出现过刷新历史低位的中标价格或者投标报价,但储能系统的均价整体走势与去年相比处于趋缓态势,且中标价格区间在逐渐缩小。

其中,2小时系统中标均价553.52元/kWh,同比下滑28%;4小时系统中标均价446.8元/kwh,同比下降69%。

在出海方面,上半年中企表现同样亮眼,其新增海外订单规模163 GWh,同比增长246%,涉及出海企业超50家,业务覆盖全球50余个国家和地区,中东、澳大利亚、欧洲位列前三,均突破20 GWh。

其中,订单规模超过10 GWh的均为电池企业,“老牌企业与新势力呈现出较为鲜明的差异化竞争路径。”CNESA DataLink表示。

陈海生指出了“出海热”的几大原因。外部原因包括全球能源转型持续推进、人工智能数据中心(AIDC)推动电力需求激增;电力系统故障或极端天气引起的大面积停电事件频发;多个国家和地区出台利于储能发展的政策。

内部动因包括,国内企业全链条环节具备丰富和成熟的经验;海外本地化布局,为订单增长提供支撑;此外,海外市场利润空间相比国内更具吸引力。

截至2025年上半年,全国已有26个省制定了新型储能“十四五”规划目标,总规模超86.6 GW。11个省份已超前完成“十四五”装机目标。

此外,已有6个省份发布了2027年装机目标,规模总量23.5 GW。5个省份发布了2030年的规划目标,规模总量41.5 GW。

CNESA表示,面向“十五五”,新型储能将由市场驱动发展,结合其绿色价值,不断拓展新的应用场景、创新商业模式,并推动产业向高质量发展升级。

一是市场参与进度提速。储能市场化发展已成必然,未来面对各区域市场不同需求,将催生更多商业模式创新发展。二是逐步实现科学的规划统筹。储能将与新型电力系统建设更紧密耦合,并将在零碳园区、绿电直连等领域实现多元应用,拓展新的商业模式。

三是容量机制加速建设。新型储能容量作用显现,合理评估新型储能的容量价值、折算方法,并与抽蓄、火电等调节资源协同发展将是研究重点。

四是市场推动产业升级。我国新型储能商业模式已经发生转变,技术性能优、安全保障高、成本合理的储能产品将更具市场竞争力,也将推动产业向高质量发展不断升级,从‘卷价格’向‘卷价值’转变。CNESA称。

展望未来,CNESA预测,2030年中国新型储能累计装机规模保守场景下将达236.1 GW,理想场景下超291 GW,未来五年复合增长率超20%。