8月18日傍晚,洋河股份披露2025年半年报,上半年营收接近148亿元,归母净利润超过43亿元。

对比一季报来看,二季度降幅稍有加大。对此洋河在半年报中提到,主要系白酒销售市场行情影响,

但翻看财报具体数据可以注意到,洋河下半年留有余力。

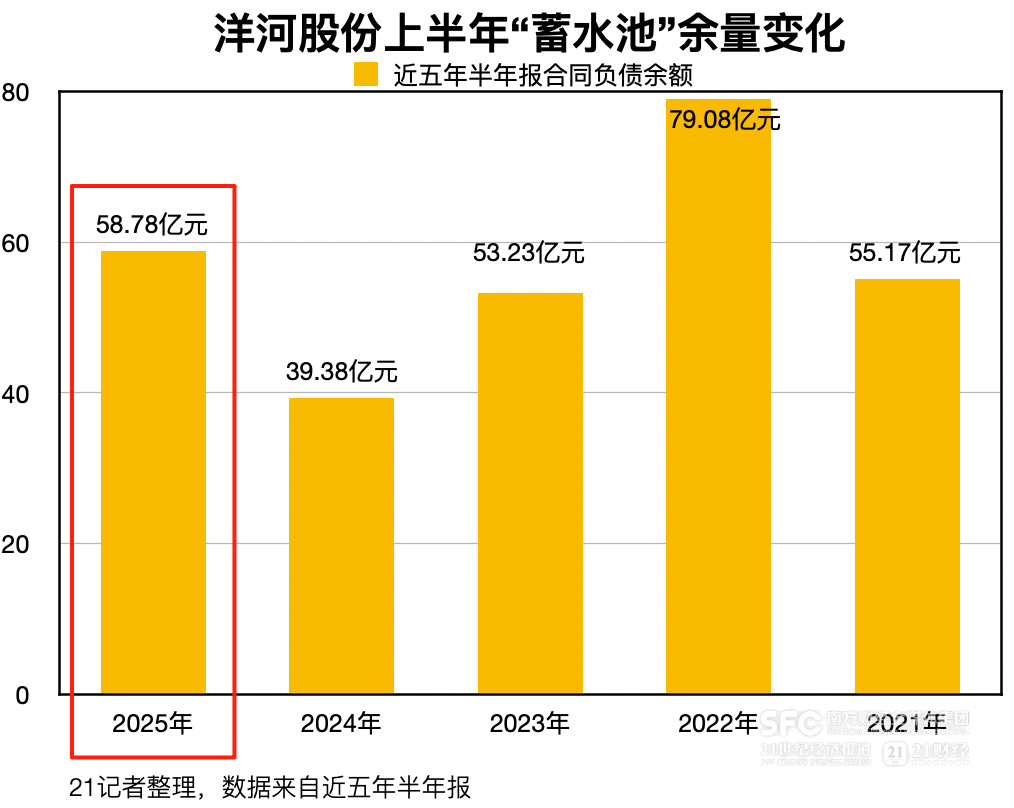

上半年末,洋河股份的合同负债余额约58.78亿元,这一数据远高于去年同期的39.38亿元,也高于除2022年之外的往年同期(高于2019年及以前同期,彼时财报项目为预收款项)。

众所周知,白酒企业一般会提前从经销商获得打款,之后再根据打款结合生产和经营节奏向经销商发货,因而合同负债会成为白酒企业调节业绩季度性波动的“利器”。

一般来说,合同负债增长,意味着经销商的情绪更为积极。每年二季度是白酒的淡季,春节已过,距离中秋国庆、年末元旦等消费高峰期还远,因此这一季度的合同负债受到节假日周期变化的影响相对最小,更接近反映市场的情绪。

洋河二季度最终营收是37亿元出头。理论上,如果动用近60亿元合同负债中的一部分,提前在二季度完成发货,洋河今年二季度其实可以做到环比好转。

但从合同负债余额的回涨来看,洋河选择为三季度业绩保存了余量,下半年留出周转空间。

上半年,洋河在线上渠道发力,对冲线下传统渠道的下行趋势,线上直销收入降幅控制在个位数。二季度,洋河与京东、淘系、拼多多等电商平台大力合作,在618大促期间主推海之蓝、天之蓝等主力系列,在京东白酒类目、天猫白酒销量榜、拼多多酒水类目等榜单跻身前列。

洋河今年主推的大众价位产品,在江苏省内相对能打。二季度,升级后的第七代海之蓝在江苏省内铺开,洋河大曲高线光瓶酒也正式推出。上半年,洋河的省内经销商数量增长了11家。

随着近期A股指数持续上涨、创下近十年新高,股民也在持续买入白酒股。

作为行业前列的白酒上市公司,洋河也在投资者的买入组合中。半年报显示,截至二季度末,洋河股份的股东总户数回到19万户以上,达到19.07万,连续两个季度回升。