#社区牛人计划#

$东阿阿胶(SZ000423)$ $片仔癀(SH600436)$ $华润三九(SZ000999)$

东阿阿胶,华润系投资宇宙的一员,曾经因为强行往渠道压货,最终遭到反噬,2019年出现亏损,2025年一季报出来之后,投资者发现公司经营活动现金流为-3.04亿,应收同比大增接近1倍,为6.96亿,第二天投资者纷纷用脚投票,股价跌停,似乎曾经的压货阴影又一次来袭。今天,我们从财报的角度来分析一下这家现金奶牛型的优秀企业。

基本面分析

1、营收和利润

从过往的年报数据来看,2019年是个转折点,之前公司业绩节节攀升,成长性非常好,但2019年公司营收出现断崖式下跌,暴跌了59.5%,净利润从盈利20.85亿直接掉进亏损的漩涡,这就是前文提到的当年经营策略不当,导致公司出现了阶段性问题,之后华润抄底介入,对公司实施深度改造,之后的业绩和利润又开始稳健上升,2024年归母净利润达到15.57亿,与2015年差不多。

2、净资产收益率(ROE)

2019年之前,公司ROE常年保持在20%以上,2019年的压货和提价政策直接把公司打回原形,从零做起,最近几年,随着公司经营状况不断好转,对应的ROE也快速攀升,2024年14.6%,与15%的优秀企业标准仅一步之遥。

3、资产负债表

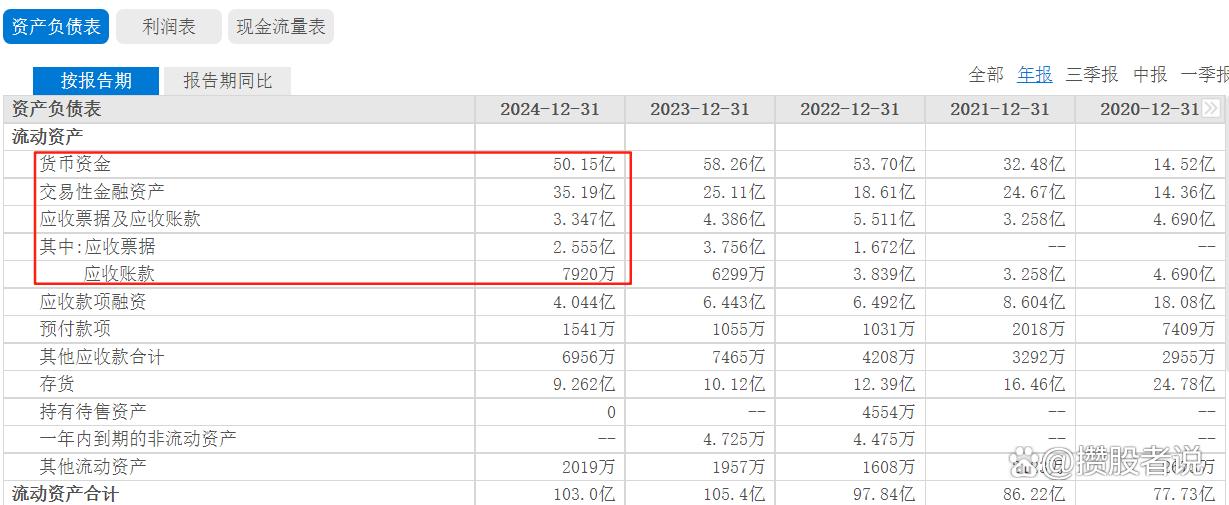

针对像阿胶这样的轻资产公司,这张表我主要看两个指标,一是净现金情况,即总的现金资产减去长短债,这个指标结果越大越好,另一个就是看应收账款占比,这个指标越小越好。

2024年企业类现金85.34亿,无有息负债,净现金为85.34亿,和茅台一样,非常漂亮。如果你是做价值投资的,你就会发现真正的优质公司,没有任何有息负债,从来都是现金要淹没到脖子。

我们再来看应收账款占比情况,2024年营收59.2亿,应收3.35亿,应收占比为5.66%,华西证券资料显示,自2019年经营危机以来,公司应收账款余额持续下降,从历史的角度来看,除了2019年前后,公司应收账款占营收的比重基本都保持在6%左右。

4、现金流量表

这张表我也主要看两个指标,一是净现比,即经营活动产生的现金流与净利润的比值,这个数字越大越好,一般不要小于1,一旦小于1,说明公司的经营存在问题。另一个就是企业的资本性开支,即公司构建固定资产和无形资产的费用,同样,这个数字越小越好,不过处于扩张期的公司除外。

4.1 净现比

我们主要看最近4年的,从2021年到2024年,公司现金流为:

28.01+21.45+19.53+21.71=90.7亿

净利润为:4.4+7.8+11.51+15.57=39.28亿

通过计算,我们可以得到净现比为90.7/39.28=2.31倍,即公司的现金流远大于净利润,证明公司赚的是实打实的真金白银。

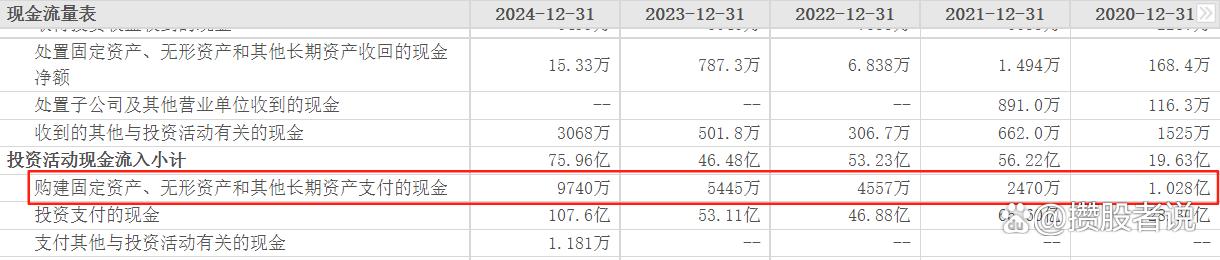

4.2 资本开支

从过去几年的数据来看,公司的资本开支很少超过1个亿,这也意味着公司赚到的钱大部分是可以揣进兜里的,不必无休止的投入,这也符合现金奶牛型企业的特点。我们作为投资者应该对此感到满意。

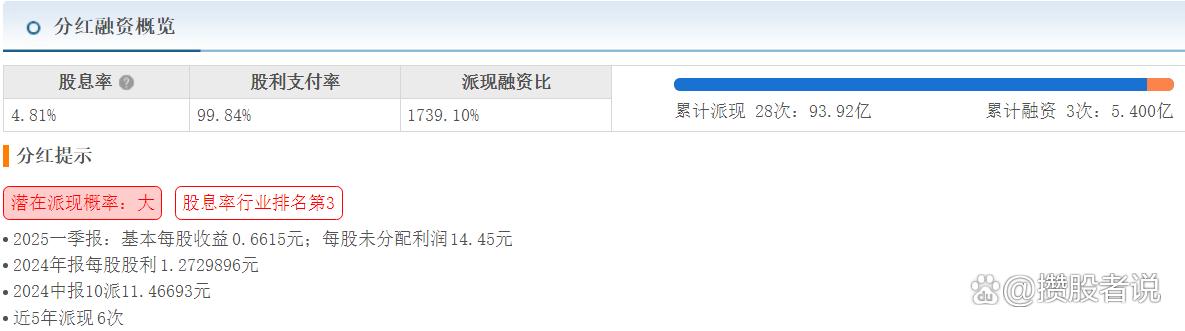

5、股东回报

我们可以看到,公司派现融资比达到1739.1%,即公司分红的钱比从二级市场融资的钱多17.39倍,由于公司账户上有着大量的现金,最近几年的股利支付率都超过了95%,对股东非常好,非常良心。

一家公司可以持续分红,证明公司有分红的能力,没有分红能力的利润对小股东来说没有啥意义。

6、赛道分析

东阿阿胶所处的板块为中药工业,即中成药,有两大看点,一是老龄化,二是中医的国际化。

随着生育率的下降和人均寿命的提高,老年人占比越来越多,因此对医疗产业的需求也越来越大,从需求端来说,未来会有很大的增量。

民族的崛起将会导致民族文化的崛起,过去100年,全世界向西方看齐,衣食住行都崇洋媚外,如今在百年未有之大变局的背景下,东升西落是大概率的事。中医也在逐渐走向世界,中医中药的市场规模和影响力也会逐渐扩大,2024 年中国中医药上市企业国际学术影响力,由 2023 年第七名跃升至第四名,国际影响力显著提升。

7、股权变动

除了分红意愿强烈之外,公司也积极进行股权回购,2024年1月25日公司公告以均价50.17元回购了151.2万股,耗资7587万,2020年6月3日也回购了1004万股,均价34.83元,耗资3.5亿,过去5年公司也没有任何股东减持套现,非常良心。

8、简单估值

通过上面的分析,我们可以看到公司的财报数据相当健康,那么,目前企业是高估还是低估呢?作为价值投资者,好价格才买好公司。

利润对于成熟类企业,我一般用市盈率/ROE来估值,如果小于1,则低估,1-1.5,估值合理,不过这里的PE我用的是段永平发明的段式PE,是从企业兼并收购的角度出发,即(总市值-净现金)/预计净利润,目前阿胶总市值为323亿,2024年企业类现金85.34亿,25年预计利润会不低于24年,但这里我们暂不猜2025年的利润会增长多少,仍以24年利润来计算,以留有安全边际,ROE按15%计算,计算过程为:

PE:(323-85.34)/15.57=15.26倍,15.26/15=1.02,估值合理偏低。

后记

针对一季报大增的应收和现金流的下降,公司也发出公告:仅为实施阶段性授信清零的管理策略,年初结合战略客户合作规模等维度,系统性评估核定战略授信的支持力度。大白话就是对某些战略合作伙伴阶段性的资金支持,年底会清零,我也相信阿胶历史上吃到过压货的恶果,如今华润掌舵,重蹈覆辙的可能性很小。

当然,基本面分析并不能预测股价,是否买入请大家根据自己的投资风格、仓位情况综合考虑,同样,本文也不构成任何投资建议。

那么,你觉得阿胶如何?欢迎一起讨论。

点点关注点点赞,让我们一起攒股,慢慢变富!

#盘逻辑:深度解析,理清投资思路# #复盘记录# #基本面分析#