A股这轮牛市,炒来炒去基本都是围绕着AI产业链展开的,AI是改变未来生活方式的大方向,所以市场给的预期也高,复盘了下,有7个硬件领域,很多龙头股都翻倍了。

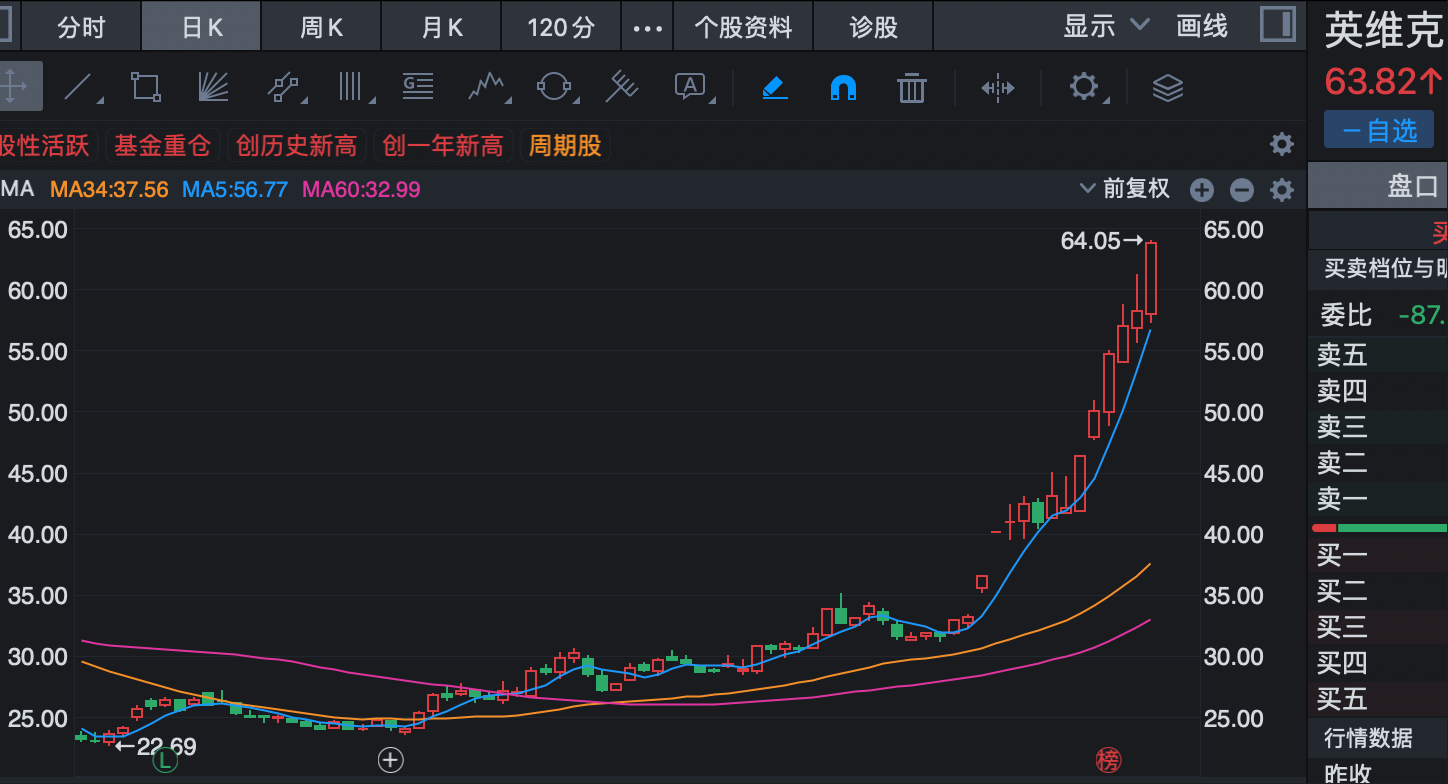

第一个方向:液冷$寒武纪-U(SH688256)$$英维克(SZ002837)$$大元泵业(SH603757)$

这是当前市场最强的方向了吧。这背后驱动因素有3个:

第一个因素:AI算力需求激增,液冷需求大增。机构预计2025-2028年全球采用液冷的数据中心净新增容量CAGR达47.78%。

第二个因素:“东数西算”,部分地区规定2025年50%以上数据中心项目用液冷。

第三个因素:液冷的业绩好啊。

这个领域的核心公司有:淳中科技,英维克,大元泵业,飞龙股份,康盛股份,川环科技等;

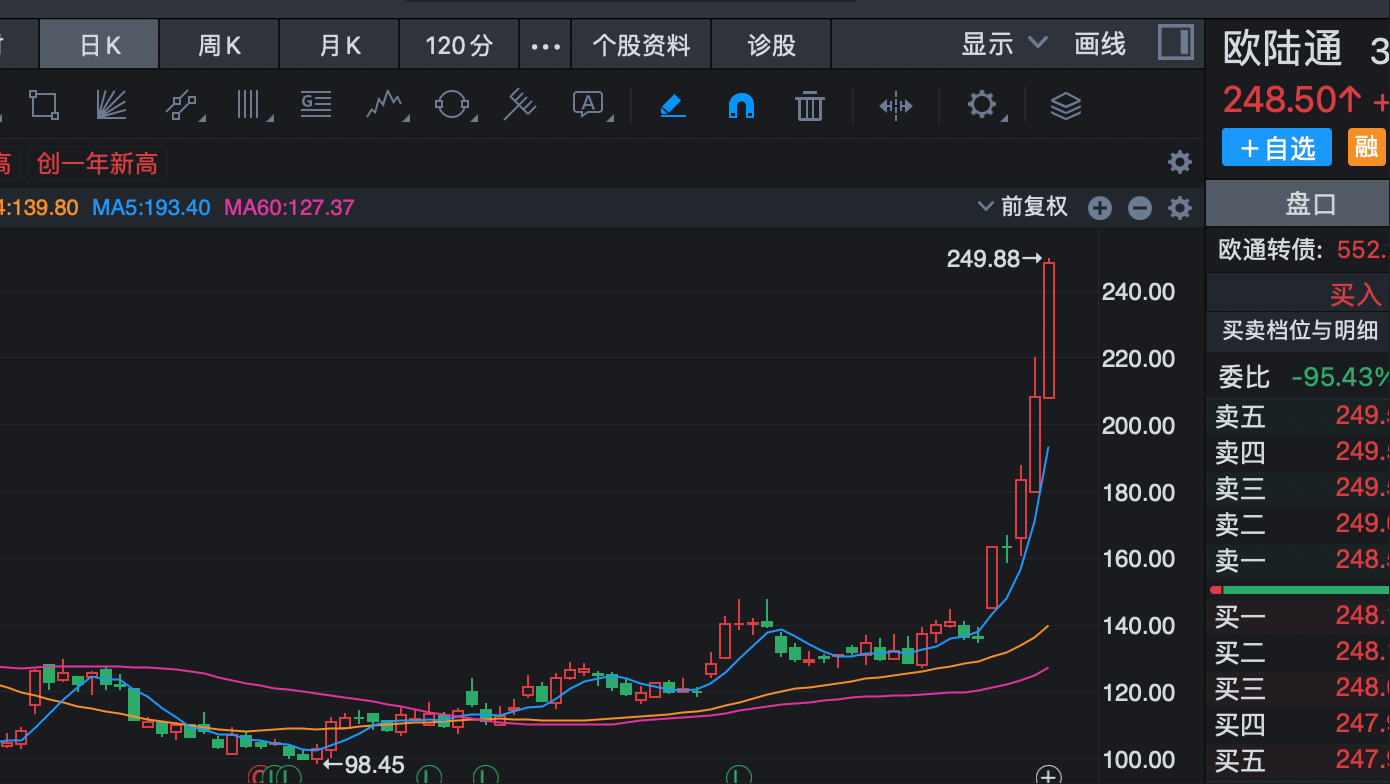

第二个方向:AI电源

AI电源领域有3个逻辑:

逻辑1:AI芯片功率飙升,传统电源无法满足,AI电源需求或增长5至7倍;

逻辑2:相关企业业绩突出,如欧陆通今年一季度净利润增长59%,过去几年一直高增长。

逻辑3:市场规模足够大,2025年全球AI电源市场规模预计超400亿元,2028年有望破千亿。

核心公司名单:麦捷科技、铭普光磁、中恒电气、科华数据、盛弘股份、雄韬股份、欧陆通、科泰电源、科士达、禾望电气、南都电源;

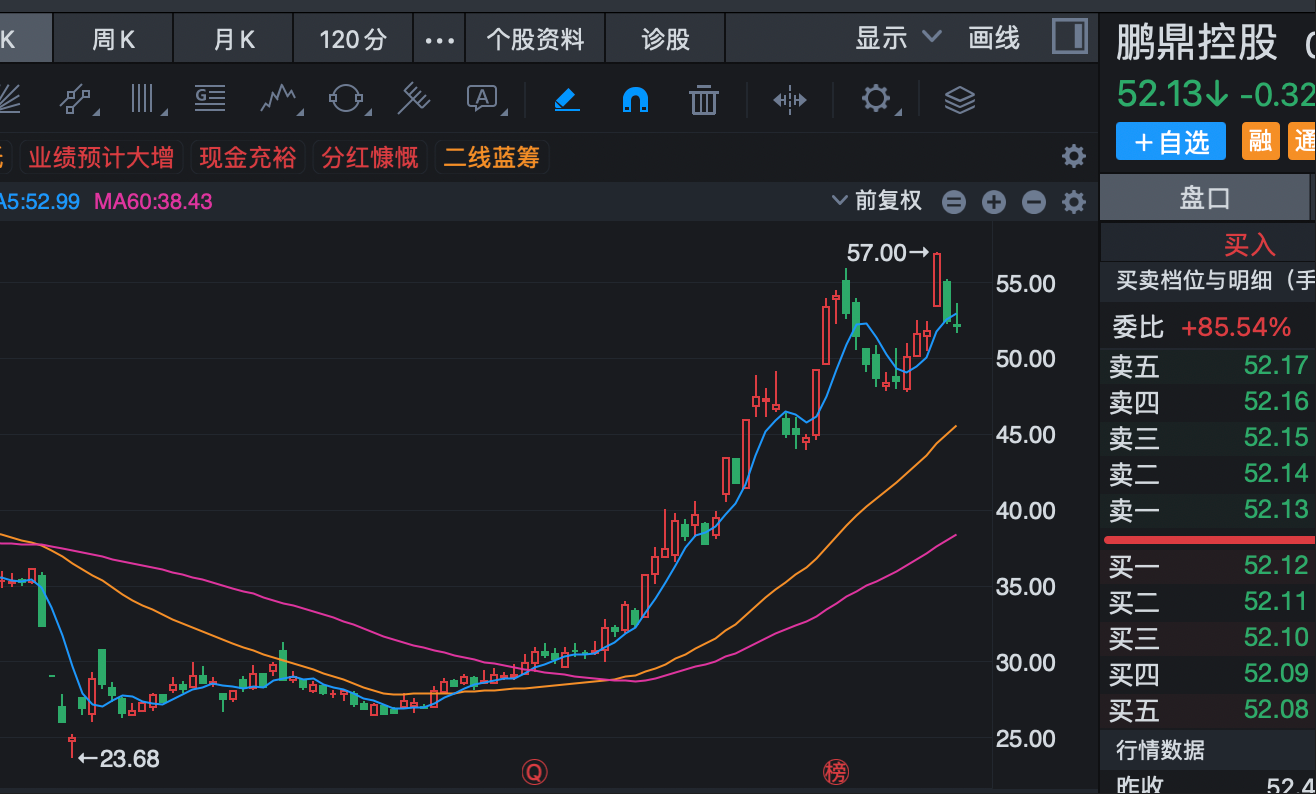

第三个方向:PCB方向

这个领域的逻辑如下:

逻辑1:AI需求井喷,AI服务器对PCB性能要求极高,单台价值量飙升至传统设备的6-8倍。

逻辑2:多领域需求增长,数据中心升级,新能源车电子化,消费电子集成度提升都需要PCB。

逻辑3:企业业绩非常好。

A 股 PCB 龙头股主要有:鹏鼎控股、生益科技、胜宏科技、沪电股份、深南电路、景旺电子、兴森科技、金安国纪。

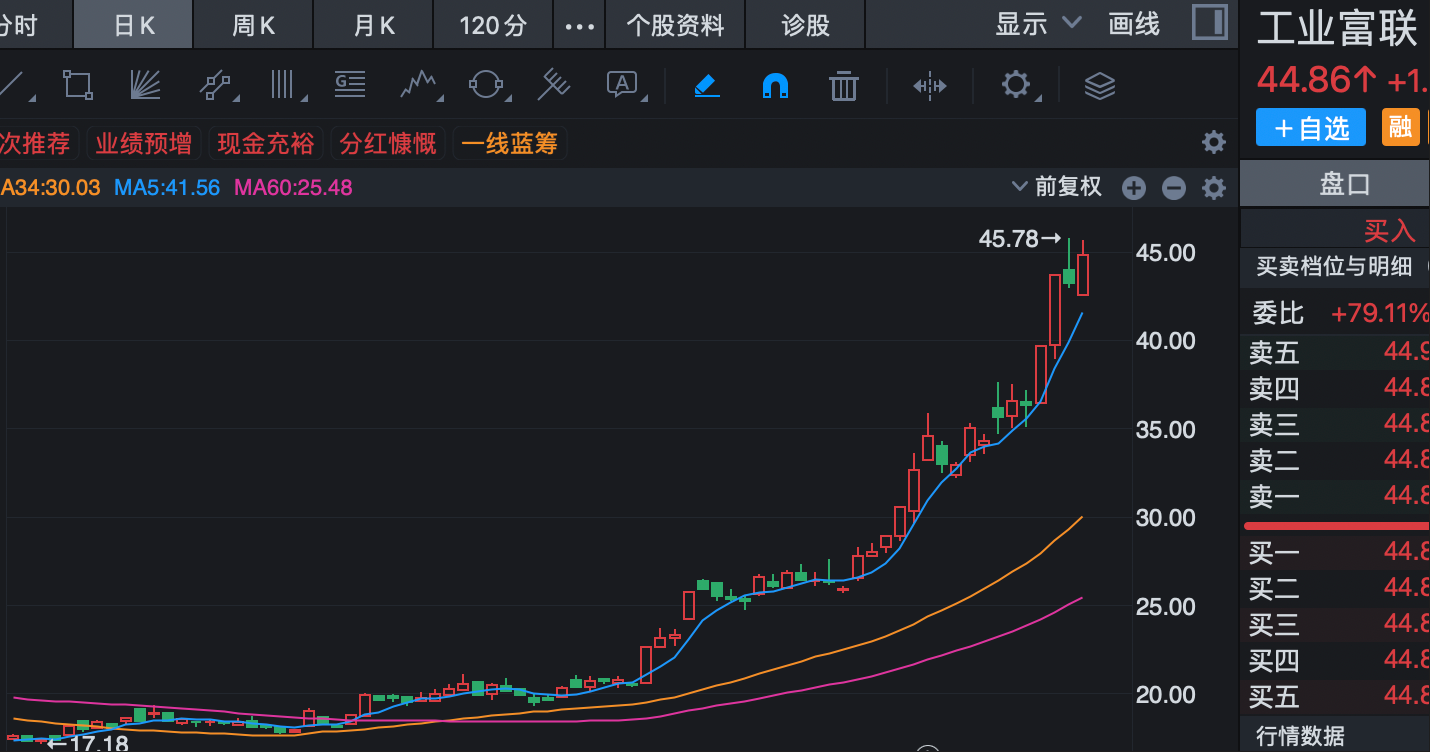

第四个方向:AI服务器

这个领域的投资逻辑有4个:

逻辑1:大模型训练与推理场景需求激增,全球科技企业、车企等采购强劲,2025年市场规模预计达2980亿美元。

逻辑2:中国“东数西算”、美国CSP厂商加大投入,全球算力基建投资大幅增长。

逻辑3:头部企业优势明显,国产替代在成熟制程领域推进,行业竞争带来新投资契机。

核心公司名单:工业富联、浪潮信息,中兴通讯中科曙光,中国长城,高新发展、紫光股份等。

第五个逻辑:AI芯片

这个细分行业有3个逻辑:

逻辑1:大模型训练需海量GPU,互联网大厂扩集群推高端芯片需求;

逻辑2:各国将其列为战略重点,多政策支持发展,产学研协同建生态。

逻辑3:国产替代加速:受技术封锁倒逼,本土企业借市场优势扩份额。

核心公司名单:海光信息、寒武纪、景嘉微、云天励飞、龙芯中科、奥比中光 - UW、国芯科技、澜起科技;

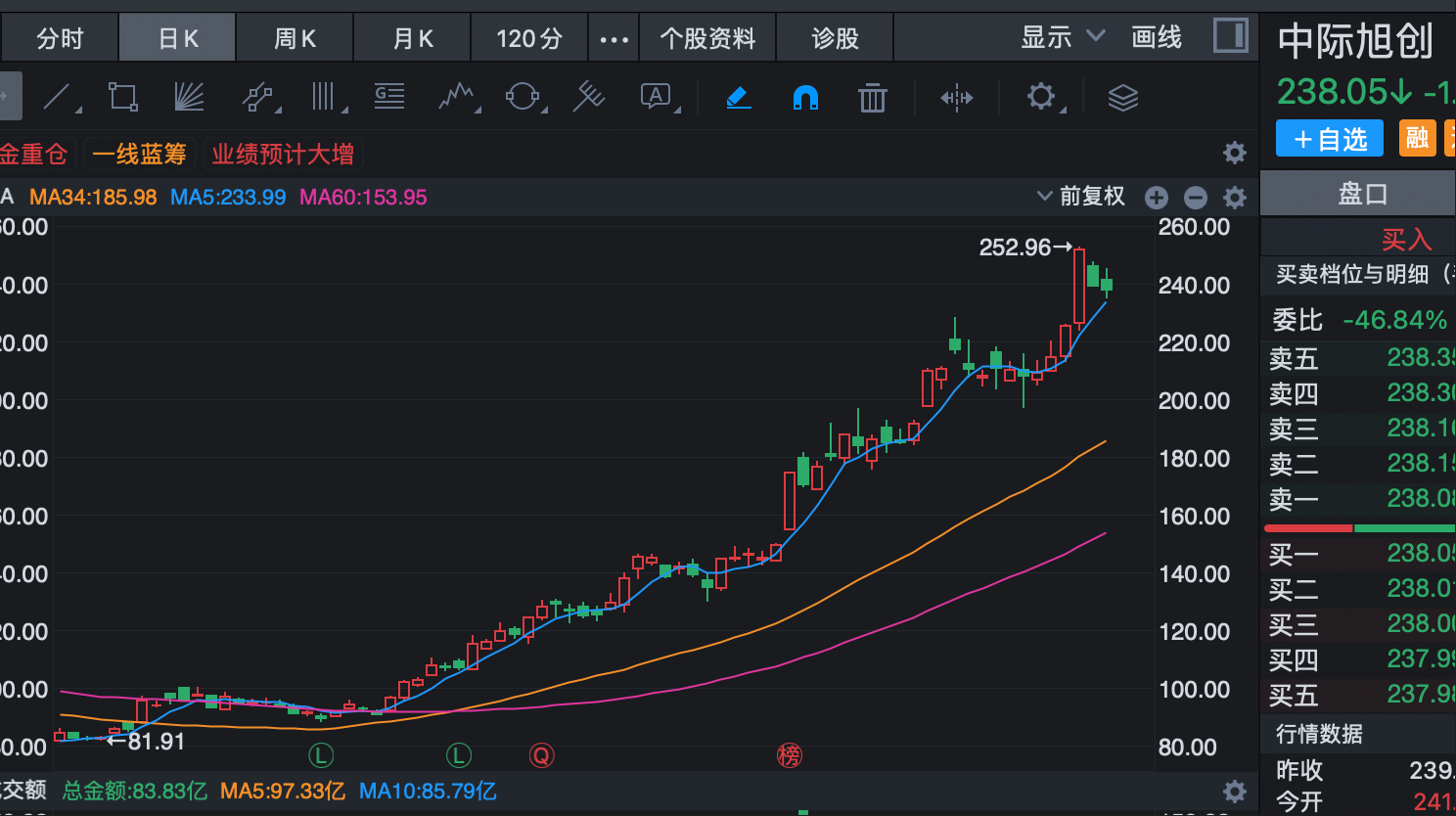

第六个逻辑:CPO领域

投资逻辑如下:

逻辑1:CPO解决传统光模块功耗、散热瓶颈,单链路功耗降70%,适配AI算力需求。

逻辑2:2030年全球市场预计50亿美元(年增超80%),中国占比超40%。

逻辑3:国家推动高带宽连接,助力 CPO 发展。

核心股票名单:中际旭创、新易盛、太辰光、华工科技、联特科技、博创科技、光库科技、剑桥科技、凌云光。

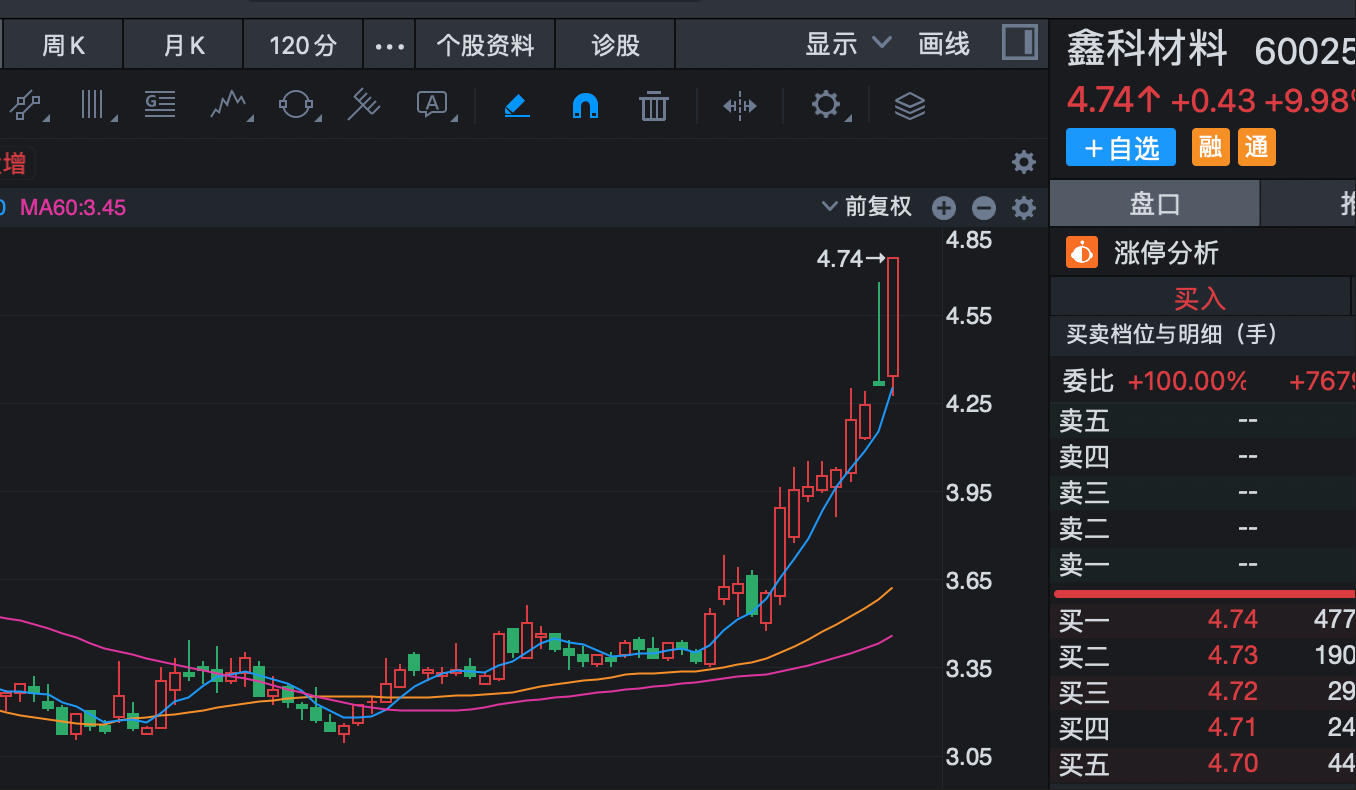

第七个方向:铜缆高速连接

投资逻辑如下:

逻辑1:短距场景成本低、性能稳、功耗低,DAC达100Gbps,功耗降70%,800G向1.6T升级。

逻辑2:数据中心短距传输需求增,AI基建(如英伟达GB200)用铜缆互联,5G基站、智能汽车等新兴场景需求释放。

逻辑3:全DAC、AEC市场年增25%、45%,中国2025年规模破百亿。

核心公司名单:奕东电子,中富电路,胜蓝股份,金田股份,鑫科材料,瑞可达等。

以上这些都是这一轮牛市炒作的核心主线,目前已经炒的比较高了,大家一定要小心风险,切勿随意追高。