OpenAI首席执行官Sam Altman表示,他希望在未来投入数万亿美元用于开发和运行人工智能服务所需的基础设施建设。今年7月,OpenAI已同意从甲骨文租赁45亿瓦的算力资源,该交易价值约每年价值300亿美元,这是迄今为止AI领域最大的云服务协议之一。这笔交易标志着OpenAI“Stargate”数据中心项目的大规模扩张。

Stargate(星际之门)项目计划在未来四年投资5000亿美元,在美国及全球为OpenAI构建新的AI基础设施,旨在获取大量计算能力,以开发其强大的人工智能模型,并满足消费者对ChatGPT等产品的需求。今年5月英伟达宣布携手G42、OpenAI、Oracle、软银集团及思科等合作伙伴,在阿联酋阿布扎比共同推出新一代AI基础设施集群StargateUAE,第一期工程或将于2026年上线,可能配备10万块Nvidia芯片。

信达证券研报认为,OpenAI与甲骨文的数据中心协议反映了对AI基础设施建设的预期,同时Stargate项目的持续推进也将进一步扩大基建投资规模,在这一过程中,AI算力产业链受益于订单增长和资本开支的扩张,业绩或将持续释放。

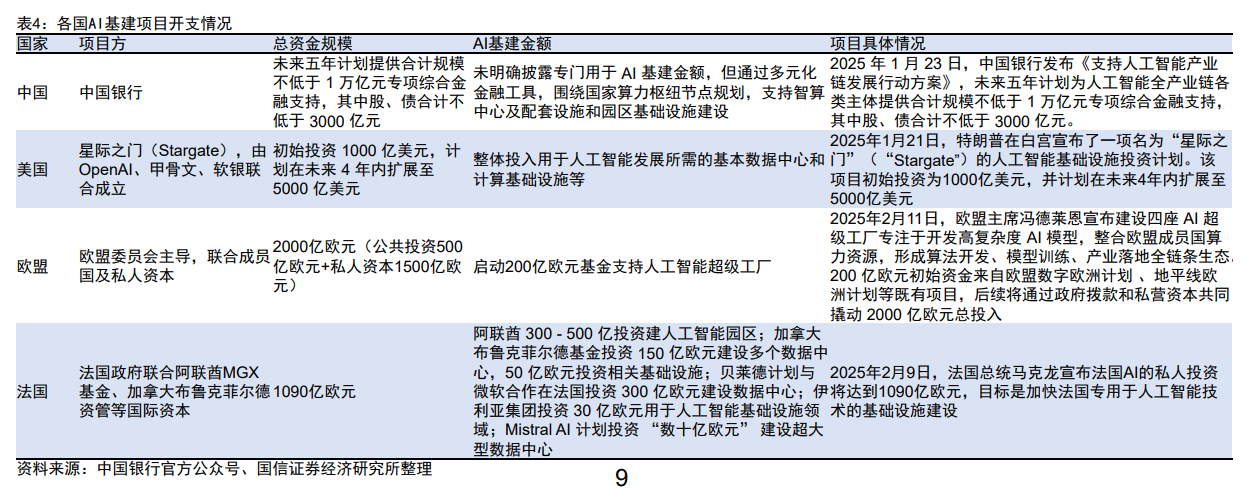

Marvell在AIDay上宣称,北美CSP厂商2025年投入预计为5950亿美元,2028年有望达10220亿美元,CAGR为20%。国信证券研报指出,2025年初以来,中美欧等国家地区纷纷发布千亿美元以上资金规模投向AI基建领域:中国银行万亿元专项金融支持、美国1000亿美元(未来4年内扩展至5000亿美元)、欧盟2000亿欧元、法国1090亿欧元。

海外大厂(谷歌、微软、亚马逊、Meta)2025财年资本支出指引达3200亿美元,相较2024年增长约39%。国内大厂资本开支情况看,阿里、腾讯2024年起资本开支均出现同比大幅增长,字节跳动2025年资本支出超过1500亿元人民币(206.4 亿美元),其中大部分将集中在人工智能上;阿里2025年Q1的资本开支达246亿元(同比增长121%),CEO吴泳铭宣布未来三年将投入超3800亿元用于建设云和AI基础设施,总额超过去10年总和(3000亿元人民币);腾讯2024年Q4的资本开支约366亿元(同比增长386%,环比增长114%),2025年Q1的资本开支达275亿元(同比增长91%)。

AI基建产业链上游可分为基建基础设施(包括基础施工、制冷系统、供配电系统、建筑装修)和IT基础架构(AI芯片、AI服务器、网络设备、存储设备)。国信证券认为,从海内外大厂CAPEX支出情况看,AIDC基建投资成为资本开支核心方向,AI基建景气上行周期确立。AI基建资本开支处于爆发拐点,产业长景气周期确定,供配电系统和制冷系统作为价值量高、技术关键环节将深度受益。建议重点关注各产业链核心卡位、供给刚性、绑定大客户放量的环节:1)主用电源燃机产业链关注热端叶片和其他铸件:重点推荐【应流股份】、【豪迈科技】;2)制冷环节重点关注液冷、冷水机组及冷水机组压缩机核心配套厂商:重点推荐【冰轮环境】、【汉钟精机】、【联德股份】、【同飞股份】。

值得一提的是,行情上,液冷服务器最近涨幅亮眼,龙头股大元泵业半个月上涨超98%、英维克大涨93.45%、欧陆通5日上涨82.52%、飞龙股份上涨超66%。民生证券研报认为“功率”是当前AI发展的主要矛盾,伴随AI芯片性能提高,高功耗带来的发热现象制约芯片性能的释放,液冷技术成为解决该问题的“良药”,也是化解“功率”矛盾的重要技术路线。报告看好AI发展加速液冷技术渗透,预计数据中心液冷产业链将迎来“黄金时代”。