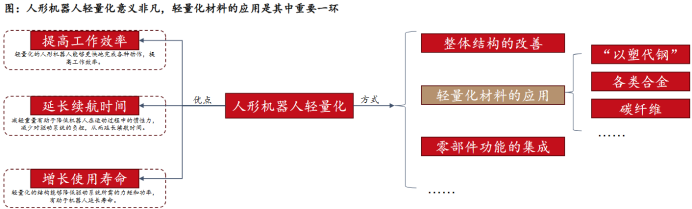

人形机器人下半场,是轻量化的战场!

2025年8月初的世界机器人大会上,优必选、宇树科技等龙头齐聚一堂,发布自家新品的同时,也着重探讨了人形机器人场景化落地的现实制约,轻量化再次被提上日程。

自特斯拉Optimus Gen-2通过引入PEEK材料减重10kg以来,采用PEEK材料的“以塑代钢”方案就成为人形机器人轻量化的首选,国家甚至将PEEK列为重点扶持对象,助力其国产替代。

或许正是看到了PEEK材料的巨大预期需求,近期泰和科技、国恩股份等众多新材料企业纷纷加速了PEEK研发、扩产之旅,但机会总是留给有准备的人的。

在同行开始动作之前,中研股份、中欣氟材、新瀚新材等PEEK老牌龙头早已建立了自己的优势,它们的成长之旅又有什么独特之处呢?

中研股份:PEEK国产替代第一人

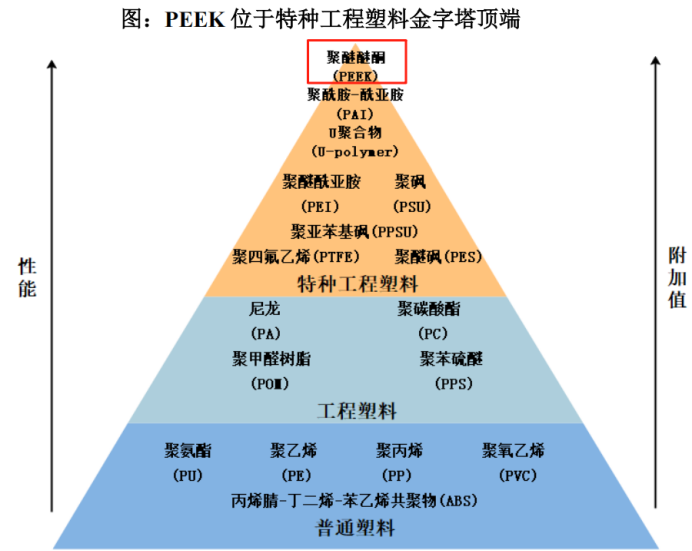

PEEK,又叫聚醚醚酮,是一种人工合成的特种工程塑料。“全合成工艺”是其生产成功的关键技术,而这一技术专利又长期被威格斯、索尔维、赢创三家国际巨头把控。

2023年上市的中研股份是国内第一家打破专利垄断、掌握全流程全国产化PEEK生产能力的公司,直接填补了国内空白。

同时,中研股份也是国内首家(全球第二家)使用5000L反应釜进行PEEK聚合生产的企业。

这种大规模设备的使用能让公司在保证产品质量的前提下显著提高单批次产量,不仅帮助公司较早突破了千亿产能大关,还让其产品价格只有国际厂商的一半,性价比优势突出。

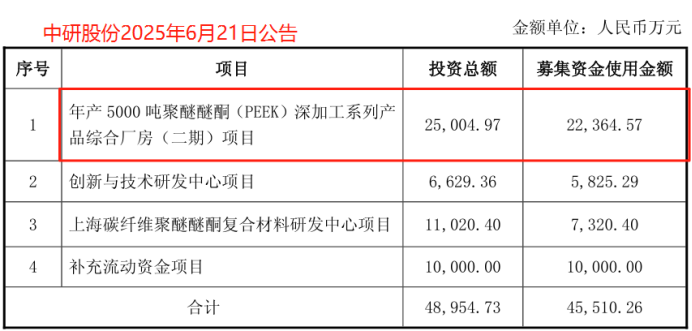

在产品研发上,公司不仅与东华大学达成合作,共研PEEK升级版CF/PEEK(碳纤维聚醚醚酮)材料,还启动了年产5000吨聚醚醚酮项目,预计2025年底投产,这或能助其进一步抢占市场先机。

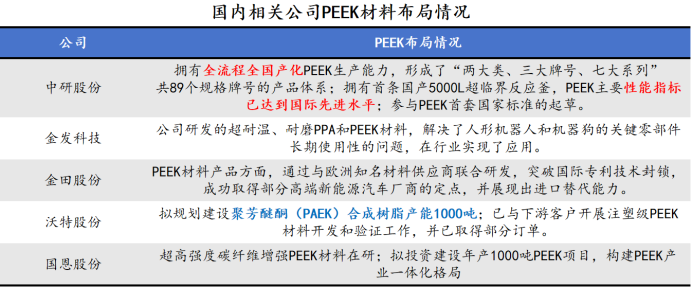

发展到现在,国内具备PEEK生产能力的上市公司其实并不在少数,但更多是集中于中低端产品且规模较小。

其中,金发科技、金田股份分别主营化工新材料、有色金属加工业务,PEEK材料上仅实现了少量的行业应用;国恩股份主做化工新材料,研发超高强度碳纤维增强PEEK材料的同时也在积极扩充产能。

沃特股份的技术优势及产能建设进程较为优秀,其具备整个聚芳醚酮家族(包括聚醚醚酮PEEK、聚醚酮酮PEKK等)的生产能力并取得了部分PEEK订单,是一位实力强劲的对手。

那么,PEEK为何能吸引如此多企业前赴后继的布局?仅仅是因为人形机器人量产加速吗?

实际上,人形机器人轻量化只是PEEK的其中一个应用。

考虑到PEEK在刚性、韧性、耐腐蚀等综合性能上的优势,它早早就被应用于新能源汽车、航空航天、电子电器的轻量化方案中,还是头盖骨修复体等附加值较高医疗器械的绝佳替代材料。

2024年,中国PEEK材料市场规模约为19亿,国产化率仅在15%左右,到2030年,这一市场规模或将增长至167亿,国产替代空间巨大。

中研股份正是看到了国内医疗级PEEK完全依赖进口的现状,率先与西安康拓、大博医疗、广州迈普等医疗机构合作,相关产品已成功获得Ⅲ类医疗器械注册证。

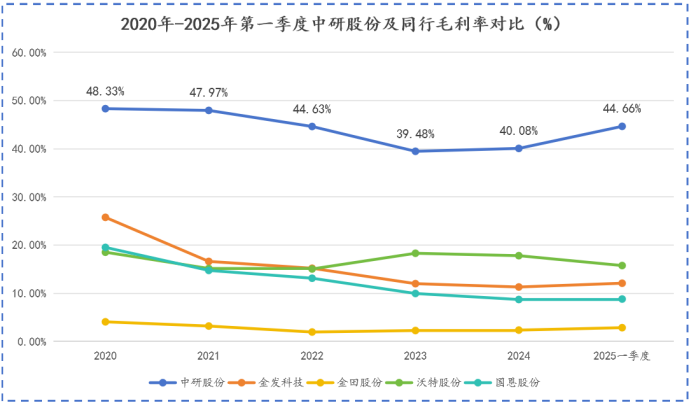

突出的市场地位、较强的产品竞争力让中研股份具备了较强的盈利能力,毛利率常年超40%,净利率也能达10%-20%,远高于金发科技、沃特股份等同行,甚至在整个制造业都是少有的存在。

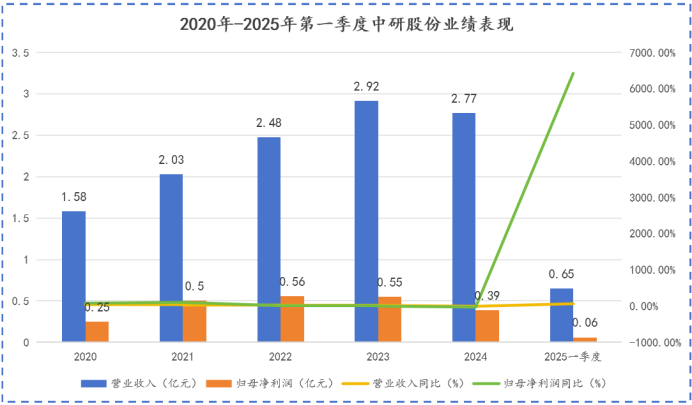

在PEEK材料日渐增长的市场需求助力下,2025年第一季度,中研股份业绩大增,实现营收0.65亿,同比增长64.81%;实现净利润0.06亿,同比高增6430%。

作为一个上市不到2年的“新人”,中研股份虽然在营收体量上还有待提高,但产品实力和业绩增速已然走在了行业前列。

中欣氟材VS新瀚新材谁是PEEK量产命脉?

从新能源汽车到商业航天再到人形机器人,PEEK需求的爆发从不是昙花一现,而是高端制造升级的必然结果。但鉴于PEEK制造工艺的复杂性,要想真正实现产业化还需要经历产能爬坡、成本优化和生态构建的一系列过程。

生态构建自然是产业发展后期的事了;产能爬坡很好理解,就是中研股份、国恩股份等企业正在做的事;目前的关键节点是成本优化,尤其是原材料成本。

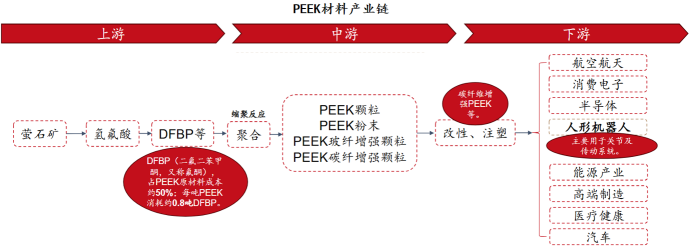

而PEEK生产过程中最主要原材料就是氟酮(DFBP),每生产一吨PEEK就需要消耗0.8吨DFBP,DFBP的纯度和品质会直接影响PEEK成品的质量。

跟PEEK领域的“卡脖子”现状不同,DFBP市场基本由中国说了算。

海外企业除威格斯有部分自备产能外,其余约80%的DFBP产能都来自中国,中欣氟材、新瀚新材贡献了绝大部分产能。

据最新数据,中欣氟材的年产能最高,能达5000吨/年;新瀚新材次之,年产能在4000吨左右,在全球DFBP市场都高居前列。

除产能外,中欣氟材、新瀚新材在下游客户较为看中的成本上也下足了功夫。

中欣氟材创造性地建立了“萤石-氢氟酸-DFBP”的全产业链布局优势。要知道,萤石是制造DFBP的主要矿石且不可再生,中欣氟材通过收购高宝矿业和明溪县长兴萤石矿业获得了萤石开采权,大大降低了DFBP的生产成本。

新瀚新材则通过“委托加工+规模化采购”的模式对冲原材料价格波动,从而获得更优惠的采购价格,减轻成本压力。

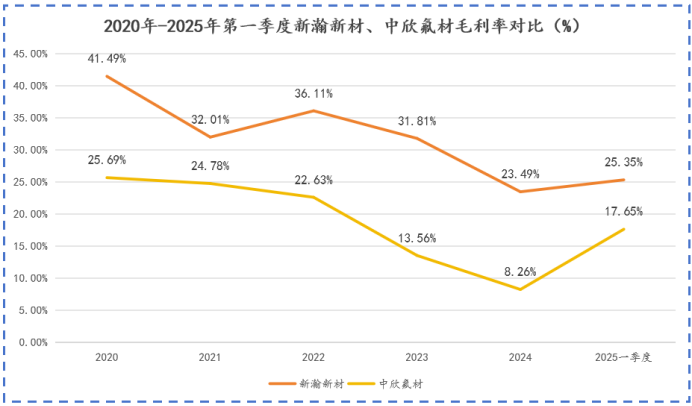

看盈利能力,新瀚新材的毛利率常年达20%甚至40%,远远高于中欣氟材,产品综合竞争力可能更强。

不过,需要注意的是,两家公司的发展侧重点并不同。

中欣氟材的主业是氟化工产品,DFBP在内的新材料业务只占其营收的10%。未来若公司将大部分资源放在其他化工产品上,或将对DFBP产品的技术迭代产生一定影响。

反观新瀚新材,更专注于芳香族酮类产品的研发、生产和销售。2024年,公司DFBP在内的特种工程塑料业务营收占比高达41.74%,足见其对DFBP产品生产的看重。

由此,新瀚新材也斩获了世索科、威格斯、赢创、中研股份、鹏孚隆等国内外主流PEEK材料客户。

可见,未来PEEK材料能否产业化,还要看DFBP这一主要原材料的供给及价格情况。

在这个由中国说了算的市场,新瀚新材正凭借其业务集中度和强大的客户阵容逐渐掌握PEEK材料量产命脉。

总结

人形机器人轻量化浪潮让PEEK材料生产商看到了市场规模扩张的契机,纷纷扩产以求抢占先机。却不知长期专注PEEK材料制造的中研股份早已打破了技术垄断,还将产能冲上全国第一,将同行远远甩在身后。

不过,当下PEEK材料要想真正实现规模化、产业化,还需加紧攻克原材料成本难关,而这一重担更多落在了DFBP生产商新瀚新材的身上。

未来,PEEK材料的国产替代更多需要各家公司协同努力、共同成长!