2023年10月从华能水电撤退后,我一直在思考,为什么自己要从华水撤退,因为2020年埋伏后,成本3元,当时也是按照养老股的标准选出来的,但是面对巨大的利润,最终还是选择撤退,好在随着体系的完善,现在又再次回来,当做自己的养老股来对待!

今天就给大家分享一下,最近几年投资华能水电的一些感悟!

第一、在时间面前,好企业的回报高!

2020年2月份的时候,我3元多埋伏了华能水电,当时最大的背景就是出现了疫情,当时的氛围其实还是比较恐慌的!

走势看,黄圈是疫情公布的时候,我影响非常深刻,基本就是几千家跌停,等再次下探的时候,小黄圈果断埋伏了!

当时埋伏的原因很简单,疫情各行各业都受冲击,工厂停工,学校停课,一天只能在家里面什么都不能干,但是我考虑了很久,发现电力企业受影响最小的,而且当时也很便宜,就埋伏了!

操作39:五大发电企业比较,为何我3.85元建仓华能水电!!

埋伏后,一直把华能水电当做自己的养老股对待,原因的就是基本面确定性太大了!

最终让我大出意外的是,华能水电竟然是疫情中获利很多的企业之一!

持有三年多后,最终2023年10月底撤退了,当时撤退的原因,是感觉8元形成一个大顶部压力,没想到的是,撤退后,最高到了12.5,而且还是起来最快的一波,如果再多持有一年,将会还有50%的利润!

一般炒作的企业,卖飞了,我一定不后悔,但是对于华水这种类似印钞机的企业,卖飞了,还是很自责的,因为这次撤退,主要还是为了保住利润,但是对于一家国内第二大的水电企业,市盈率20倍,基本面没太大变化,因为获利,提前跑了,感觉还是有点投机心理,总结出的经验就是优质企业,要好好珍惜!

其实大家可以看,从当时3元多到现在9元,忽略任何波动,持有5年,现在就是3倍的收益!这应该是最近几年很牛的企业代表了!

所以让我明白,在时间面前,好企业的回报率才是最高的!

第二、趁着调整,再次埋伏,当做养老股!

昨天从涪陵电力撤退后,9.19元再次埋伏华能水电,很多人,不明白为什么要埋伏,其实我是当做养老股对待的!

什么是养老股?就是可以放心不用管的企业,起来有利润撤退,如果继续往下,按照设定的目标不断加就行!这也是我体系最牛的地方!

品牌100强最新完整名单(2024年的的心血)!

华能水电2019年进入品牌100强后,2020年我就埋伏,这就是投资体系牛的地方,对于跟踪研究了6年的企业,可以说是非常熟悉了!

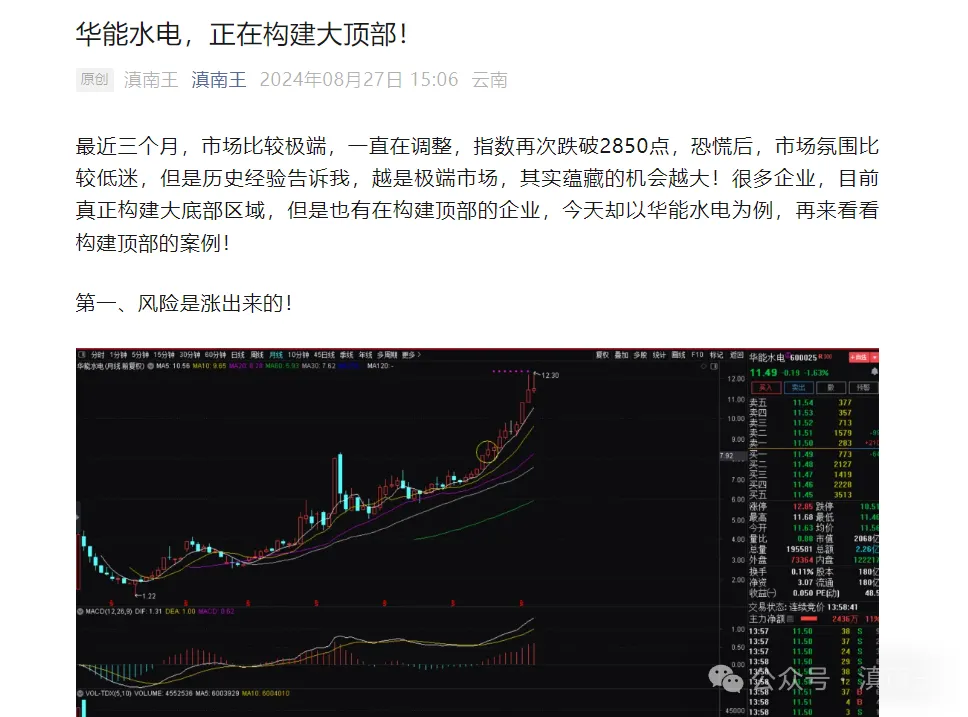

2024年8月份,系统提示了华能水电在构建大顶部!

现在回头看,黄圈就是当时写文的位置,最终从12元调整到2025年2月份8.2元才企稳!很多人疑问,为什么8元附近不埋伏,要等现在9元呢?

其实当时也埋伏了,只是没有埋伏华能水电!

4.1元建仓国电电力!

2025年3月初,其实我也判断出电力的底部,最终选择了国电电力!

3月在4元附近埋伏国电电力,就是黄圈的位置,最高的时候,获利超过20%,现在还有13%的利润,半年的时间,这个利润,真的很知足!

看到这里,很多人觉得,感觉埋伏的好准,其实,主要就是电力是一个好行业,其次就是熟能生巧,在一个好行业中,再结合长期跟踪研究,其实很多规律都能搞明白!

第三、水电拥有独特的商业模式!

水电企业,生意模式非常好,就是找银行贷款,修建一个大坝,然后拦截水发电,最终还银行贷款,看似这个过程一般般,但是深入研究发现,这种模式不得了!

一是水电站修好,投入运行,生命周期60年以上,一般30年大修一次,但是修大坝的银行贷款,大部分10-15年就还完了,剩下的45-50年的经营周期,基本就是0成本经营!

因为发电站的水是免费的资源,不是成本,而且这种经营模式,能持续40-50年,甚至更长,现在最长的水电站,是100年建成了,现在依然还可以发电!

另外一个是发电成本低,度电效益高,这个怎么解释,华能水电并网的价格2.19元一度,一般居民用电,都是3.5-5毛左右,商业用电是0.8-1元一度!也就是没有什么比水电还便宜的电,这样并入电网后,电网出售后,利润更高,都是翻倍的出售!

所以为什么要西藏雅鲁藏布江水电站,原因就是长期水电是非常好的清洁电源!

第四、华能水电这生意怎么样?

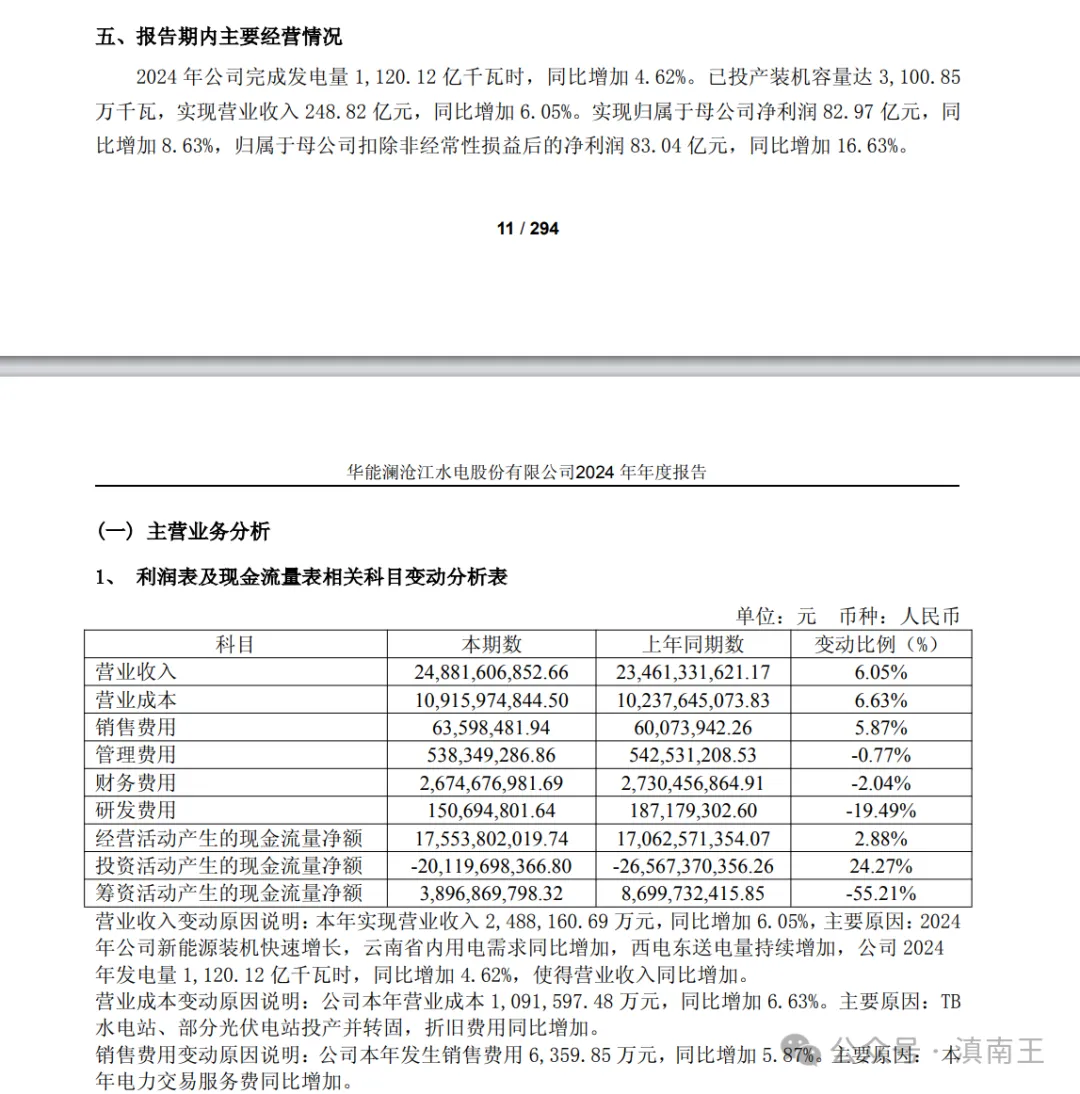

这是华能水电的经营情况,比较清楚!

2024年,装机投产量是3100万千瓦,发电量是1120亿千瓦时,营收248亿,净利润是82亿!

大家注意两个关键的地方,也就是营收收入248亿,但是营业成本只有109亿,所以每年给企业留存的还是很多的!

另外一个地方就是26亿的财务费用,这基本就是还银行的资金,所以啊,研究华能水电,让我明白银行也是一个好生意,因为如果银行借款给华能水电这种企业,根本不用愁还不上的!躺着收利息就行!

有人疑惑,这只是一年的数据,其实,因为水电站,属于垄断经营,早就注定业绩不会差的,我们继续看数据!

这是最近十年的营收数据,从2015年营收129亿,到2024年248亿,都是不断的增长!

这是最近十年的净利润数据,从2015年净利润22亿,到2024年83亿,也是不断的增长!

大家有没有发现,过去十年,营收翻倍增长,但是净利润增长却接近4倍,也就是2015年的电站,再过几年折旧完后,基本就是类似印钞机一样,不断的为企业提供利润!

再看最近十年的经营现金流,也非常漂亮!也就是这种生意,其实看一年的,基本就可以看懂了,波动很小的!

第五、光伏和风电是未来!

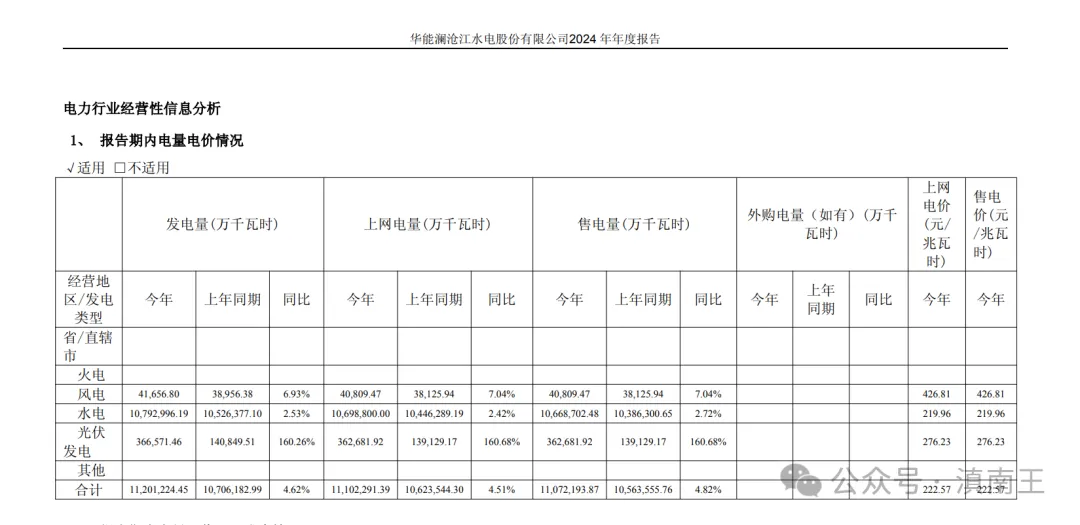

大家看,这是2024年整个售电情况,亮点有两个,一个主要还是靠水电,水电上网价格真的低,只有0.219元一度,另外一个让我吃惊的是,光伏上网也非常低,只有0.276元,为什么这么大力发展光伏,原因是度电成本下降了!

从企业的装机来看,新能源的装机已经投入,其实水电企业,做光伏和风电比其他企业有很多的成本优势,主要就是水电都是在山沟里面,山的顶部两侧,就可以按照风电,山上就可以按照光伏!

当然长期看,核心的利润贡献,还是要靠水电,新能源只是属于锦上添花的业务!

第六、稀缺的股权!

华能水电还有一个大的看点,就是股权非常集中,50.4%是华能集团控股的,38.5%属于云南省国资控股,也就是央企+地方国资控股模式,二者组合接近89%,最终十大股东占总股本的92.8%!也就是十大外股东流通的只有7.13%,按照总股本180亿算,流通只有12.8亿股,按照9元价格算,流通市值只有115亿!

这是什么概念,115亿,就是修一座水电站的投资,所以为什么当时我撤退后还继续起来,原因就是筹码太稀缺了!

这里要注意的两大自然股东,李海清和李福清!他俩是2020年进来的,我埋伏后,过来半年就出现他俩,当时成本估计也是3元多,埋伏了1.65亿股,按照5亿的成本算,现在他俩持有的市值15亿,相当于5年挣了10个亿!

大家停留一下,思考一下,他俩给我们什么启示?有钱还有定力,这才是真正的股权投资!

第七、先上车,再慢慢收藏!

这是月线图,很多人,感觉是高位,按照技术来说,60月线在7.5元,到7.5元都比较难!当然如果到了更好!

周线上,现在120线支撑,这次埋伏,只要技术依据就是120线在9元附近支撑!

日线上,大的支撑在2月份的8.5附近!

所以,结合基本面,梳理后,形成了9-8-7的埋伏区域,也就是后面如果跌破9元,进入8元区域,还会找机会加,如果跌破8元,进入7元,还会找机会加!

总的来说,水电企业的股权非常值得拥有,不用像火电企业担心煤炭价格变化,不用像核电企业担心核安全问题,水电企业大坝可以发电60年甚至上百年!10-15年收回成本后,后面几十年就是躺着数钱!而且发电成本最低!随时都有可能提价!

华能水电,不足就是性价比不高,但是业务稳健,发多少电电网收多少电,不用为销售发愁,更重要的是即使你睡觉,企业也不断发电增加企业价值,这种优秀的企业值得长期拥有!

$长江电力(SH600900)$$华能水电(SH600025)$$贵州茅台(SH600519)$

#社区牛人计划#