2023年-----英伟达GB100,CPO大爆,代表:剑桥、中际等。

2024年-----英伟达GB200,DAC大爆,代表:神宇、沃尔等。

2025年-----英伟达GB300,又会是谁呢?

新增量供应商:PCB+电子布+超级电容+HVLP5铜箔+液冷+HVDC+HDI+PTFE

你们认为是谁呢?

我们在7月30号就讲了,铜箔增量价值值得重视!而且这里还存在大量的缺口,而市场资金喜欢的是:新增量+市场缺口!而刚好这两个全有了,但是当时没有几个人看懂我们说的价值,我们的文章,整体是行业发展性的梳理为中心,而不是只讲个股,这一点希望大家明白,而交易中最难的就是行业专业性的研究!

而今日再一次大爆发,证明了我们的判断是对的,那未来铜箔为什么要重视,后期整体会怎么看呢?而今日的爆发是为铜箔涨价了,为什么涨呢?

一、铜箔持续涨价的核心驱动因子

1、高端需求结构性挤占产能

AI算力爆发:AI服务器PCB需采用低粗糙度HVLP铜箔(表面粗糙度Rz≤1.5μm),其用量是普通服务器的8倍。三井将HVLP3/4铜箔销量指引上调26%(同比增57%),反映需求激增。

日韩转产高端:三井等巨头将产能转向DTH载体铜箔(加工费达HVLP3的7倍+),导致传统HVLP/RTF铜箔供给收缩。

2、技术壁垒限制短期供给

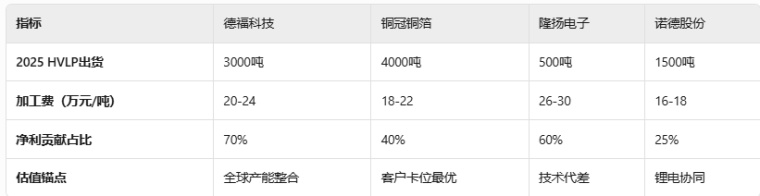

HVLP5代铜箔全球仅三井、卢森堡能批量出货,德福收购卢森堡后成为国内唯一掌握5代技术的企业。(重点)

高端铜箔认证周期长(客户验证需1.5-2年),德福HVLP/RTF仍处验证阶段,短期产能释放有限。

3、成本传导与加工费修复

铜价上涨推高原材料成本(占铜箔总成本70%-80%),企业通过“铜价+加工费”模式提价转移压力。

2025年锂电铜箔加工费已触底反弹(6μm产品从9万/吨涨至9.5万/吨),高端电子铜箔溢价进一步扩大。

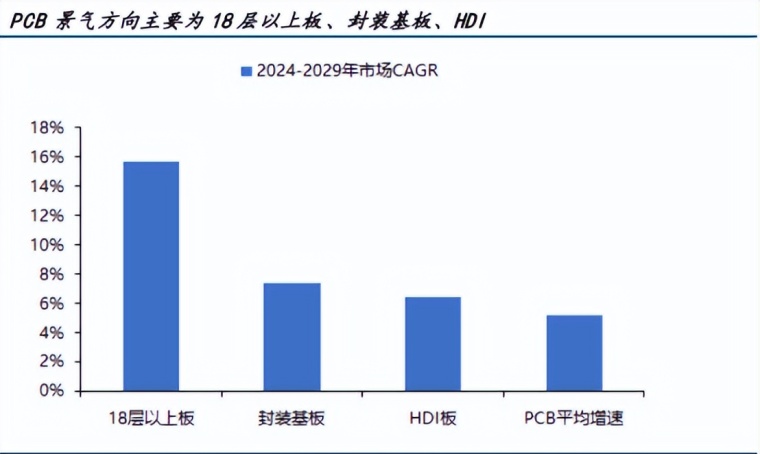

二、未来3-5年市场增长:高端化+国产替代双主线

1、全球HVLP铜箔需求规模

2、供需缺口显著:

全球 HVLP4/5 月产能仅约 700 吨(日系 350 吨 + 台厂 / 卢森堡 350 吨),2025 年日系扩产后产能仅 450-550 吨 / 月,远低于需求,供不应求将持续。

3、国产替代提速:份额从5%→30%

2024年现状:日韩台企垄断90%高端市场,进口价较国产高43%,贸易逆差7.2亿美元。

2027年目标:内资企业占全球HVLP产能30%(德福/铜冠主导),替代空间54亿美元。

四、缺口形成与扩大的核心原因

1、供给端:产能扩张严重滞后于技术迭代

设备瓶颈:阴极辊(日本JCU垄断)交货周期18个月,2025年全球HVLP5专用设备产能仅支持月产1,000吨;

日系保守扩产:三井2025年产能仅从350吨/月提至550吨/月,因技术保护不愿转移核心工艺;

中国产能爬坡慢:隆扬2025年Q3才达满产3万吨,德福HVLP4量产推迟至2026年。

2、需求端:AI硬件性能升级推升单机用量

算力密度提升:GB300机柜铜箔价值量100-200美元(传统服务器20-40美元),因GPU板层数增至24层以上;

材料升级不可逆:Rubin架构要求HVLP5粗糙度≤0.2μm(2024年主流为0.8μm),旧产能无法满足新标准。

3、结构性错配:高端产品缺口更严峻

HVLP5独占性:2025年全球仅 隆扬(3万吨) + 三井(6,600吨) 能稳定供货,占需求总量的23%,剩余77%依赖HVLP4及以下产品替代(性能不达标);

认证壁垒:英伟达供应链认证需12-18个月,二线厂商(如逸豪新材)2027年前难批量供货。

4、技术代际差距:国产 HVLP2 代已量产(适配 M4-M6 材料),但在粗糙度控制、可靠性上落后欧洲技术 2-3 年;HVLP4 代以上仍依赖进口,国内企业通过并购缩短差距。

5、缺口可能持续至2028年

技术代差难以跨越:HVLP5需纳米级磁控溅射设备(国产化率<10%),隆扬电子良率85%的工艺3年内难被复制;

地缘政治加剧供给风险:美国限制阴极辊对华出口,中国企业扩产依赖二手设备改造(效率降30%);

需求超预期爆发:若2026年AI服务器出货达80万台(CAGR 60%),缺口率或再扩大15%。

五、核心受益企业:产能+技术+客户三维占优

1、看完之后你认为最受益是会是谁呢?

2、龙虎榜:从这里可以看到,散户4个席位全跑了,而为什么跑,就是看着套了几天了,好不容易解套了,还不跑等什么呢?而最后我们判断20日均线支撑是对的,最后带来持续爆发。

反而看到,游资+北向入了3.75亿!这个就是差距了。这里有你吗?

总结:虽然今日铜冠今日20CM涨,但是最受益的并不是它,从我们的价值角度来看,唯一性和稀性才是核心重点,而有一家公司,将成为成为全球唯二的高端铜箔寡头!而中国唯一!而这个价值之所以,而且是唯一供应英伟达的公司!因为只有供应它,才能获得高溢价!

(再一次申明,我们只是行业分行思考,不推荐!而是7月30号就开始讲了,不是今天!)

点赞+转发+留言:我想了解全球月产仅700吨!日企垄断90%,中国唯一HVLP5铜箔将逆转全局!的价值!

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

总盘情况: 今日大盘总算突破了3674的压力,而且是如我们预期放量到了2万亿,更是以2.15万亿的交易量爆发性的推动,而且是8连阳,而这样的爆发以说明了牛市的明确性,而我们要做的就是持续看多做多的思考,不然你将错过本次的大牛的思考。而今日最后2643家上涨,下跌2284家,而时间周期上我们从28号开始持续看多的到13号,而之后复杂的震荡到14号,明日预期是有调整,而之后看5日均线支撑之后进一步看多到3731的压力的突破。

情绪面:今日情绪开始升温了,涨停100家,跌停5家,封板率77%,而连板5家,连板总数24家。整体情绪持续修复,整体看好未来的爆发性。

板块上:当下的核心主线:无,而最强势板块:算力工程+机器人+芯片。当下更多的是趋势主线为中心,而这里就是算力工程为中心,而另年整体是复杂性震荡和轮动为中心。助攻:PCB+IDC+新能源汽车+并购重组+军工+大金融。

机器人:龙头是北纬科技8天7板,而后排里的也是轮动和补涨,所以当下机器人看上去好,思考是有难度,这一点希望要注意!

芯片:今日龙头是海立6天5板,整体持续爆发,但是连续性轮动并存,这个就是这个板块的难度!

算力工程:龙头是同洲电子3板,而另外的后排里电子城与中电鑫龙也是值得观察,而这里还要看后期的大中军如工业富联的爆发也值得重视。

成功没有捷径,唯有自律和坚持!祝一直在拼搏路上的你,越努力越幸运!

今日看点:

1、芯片、特种气体:上周、日本关东电化涩川工厂发生爆炸,该工厂主要生产半导体制造的蚀刻气体。

2、商业航天:中国电子信息产业发展研究院军民所表示,中国商业航天产业规模2025年将增至2.8万亿元。

跟踪商品题材

一、生猪13.84(0%,猪成本15,牧原13.5元,饲料超50%、人工10-15%。)

二、电池碳酸锂8.2万(1.86%,盐湖成本3-4万,云母6-9万、锂辉6-8万。)

三、氧化镨钕53.2万(0%,轻成本35万-40万。MP79万,澳大利亚45-50万。开采:8,000–10,000元/吨,中重稀土130–150万元/吨)

先赞后看,月入百万!谢谢大家支持!