转发

◆

◆

发表于 2025-08-14 00:07:41

发布于 上海

美国对高端芯片的制裁政策加速了国产替代进程。央视近期指出H20存在安全性能短板,进一步凸显了自主芯片的价值。周三盘后:

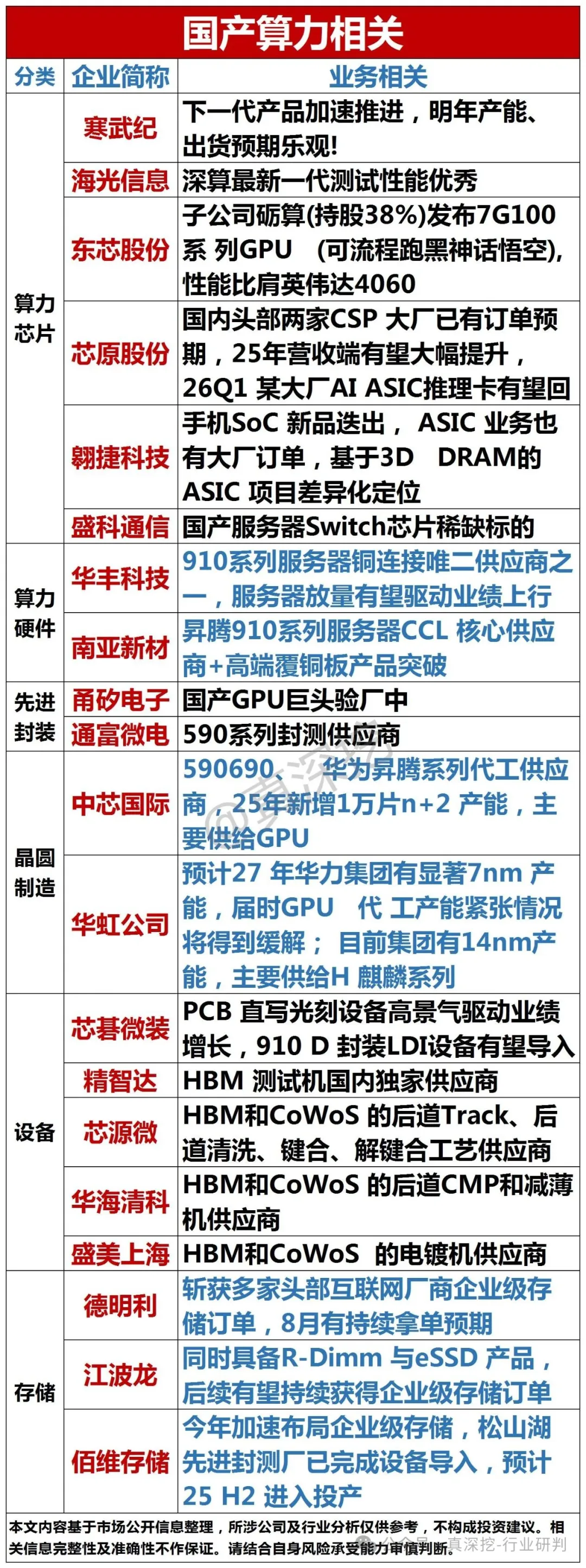

国产算力产业链正迎来基本面的关键转折点。多家芯片企业预计在今年第三、四季度实现规模出货,出货量将显著超过上半年水平。寒武纪、海光信息、华为等国产AI芯片厂商的产能爬坡和良率提升,为产业链注入强心剂。

产业链的传导逻辑正在清晰显现。阿里、腾讯等巨头已在7月重启AI数据中心招标,带动服务器、电源设备、网络设备的同步采购需求。芯片放量将直接推动AI服务器厂商(如浪潮信息)和配套电源企业(如欧陆通)的订单增长。运营商和地方政府的招标节奏加快,将进一步拉动数据中心(如润泽科技)及上游UPS、液冷设备的采购。

当前有三大环节具备较高确定性。芯片环节中,寒武纪的产能扩充和海光信息的推理卡需求最为明确;服务器及配套领域,寒武纪的合作方浪潮信息、服务器电源供应商欧陆通将直接受益;算力租赁与数据中心板块,光环新网、世纪互联的高端芯片租赁业务,以及获得REITs批文的润泽科技都值得关注。

光模块需求存在超预期可能。华为推出的384卡超节点架构显著提升了单机柜光模块用量,华工科技、光迅科技等头部企业有望受益。交换机板块因技术门槛较高,在规模效应下利润改善速度最快,锐捷网络等标的弹性较大。

短期波动风险仍需警惕。美国芯片出口政策的反复性可能影响H20的销售节奏,9月国产芯片的验证进展(如金智达、CMV设备测试结果)也存在不确定性。当前板块估值处于相对低位,华虹半导体PB仅1.3倍,中报业绩已开始改善产业链"盈利差"的固有认知。

国产算力行情正从预期阶段转向业绩验证阶段,建议密切关注三季度芯片出货数据、H20政策动向及巨头招标节奏,优先观察芯片制造、服务器、光模块领域的龙头企业。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

温馨提示: 1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》