上周三晚上,分众发布了一大堆公告,都是关于这次收购新潮的进展。我在周末的周记中简单记录了几个重要结论,今天来展开聊一聊,顺便把新潮传媒的财报拆解一下。全文分为四部分,分别是83亿收购价贵不贵?增发是否损害先有股东利益?收购大概率会通过、以及最重要的第四部分——分众对新潮这次收购要约的真正意义——给梯媒行业祛魅、不战而屈人之兵。

下面进入正题。

先放结论:

一、83亿的收购价不贵,虽然新潮的赚钱能力比不上分众,但资产的质量还是可以的。

二、这83亿收购价格,其中只有1亿多是现金支付,剩下81亿多是股份支付——按照5.68元/股的价格给新股东增发分众传媒的股票。换个角度看,相当于分众现有的老股东,全部以5.68元/股的价格卖出所持股份的9.07%,筹到的钱用来收购新潮100%股权,于是乎现有股东手中的股权被集体稀释了9.07%,无论大股东还是小股东。

这里更正一点,我之前误以为5.68元/股的价格并非最终定价,但仔细阅读之后才发现看错了,这里跟大家道个歉。当然随之而产生的结论——‘股价近期应该还会被继续抬升’——也根本站不住脚,虽然这几天确实又涨了不少,但只能证明和我一样看岔了人还真不少,哈哈。虽然周记里提示了“个人观点,切勿据此交易”,但你要是不听劝非要据此交易的话,应该也赚了四五个点吧。所以如果这么看的话,好像我也用不着道歉了哈。

三、结合上面最近提倡的反内卷,以及加速行业整合的态度和措施来看,这次收购大概率会通过。

四、这次收购邀约最大的意义在于祛魅。财务数据公开,新潮的遮羞布被扯掉了,人们对梯媒行业‘门槛低、好赚钱’的滤镜随之破碎,梯媒行业不再是一个‘我上我也行’的行业。退一万步来讲,就算这次收购不成,分众也有能力再次击垮新潮,而之后,将不会再有投资人与创业者再头脑一热和分众比拼烧钱速度了。不战而屈人之兵,这是分众最大的收获。

结论前置,方便大家阅读,至于上述结论是如何得出的,我们来展开聊一聊。

一、买价不贵

“83亿的收购价不贵,虽然新潮的赚钱能力比不上分众,但资产的质量还是可以的。”

我们可以从资产质量和赚钱能力这两个角度,分别得出‘不贵’的结论,先从资产的角度看:

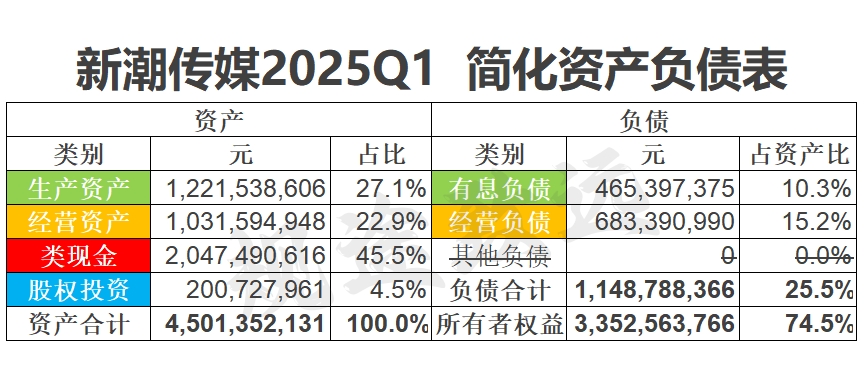

想判断买得值不值,要先判断新潮这家公司的质量,我们来看看资产负债表。

先说最简单的[类现金]资产(图中红色部分),其中包括货币资金、交易性金融资产(里面几乎全是理财产品)、一年内到期的非流动资产(其中2.5亿是期限一年以内的定期存款及利息)、以及其他非流动资产(全部是一年以上的定期存款),总共20.47亿。

分众打算花83亿收购新潮,而新潮账上有20多亿类似于现金的资产,相当于实际买价略低于63亿,为了方便,后面我们就用63亿这个[净价]来指代这次收购的价格了。

我们继续看,63亿买到是啥?

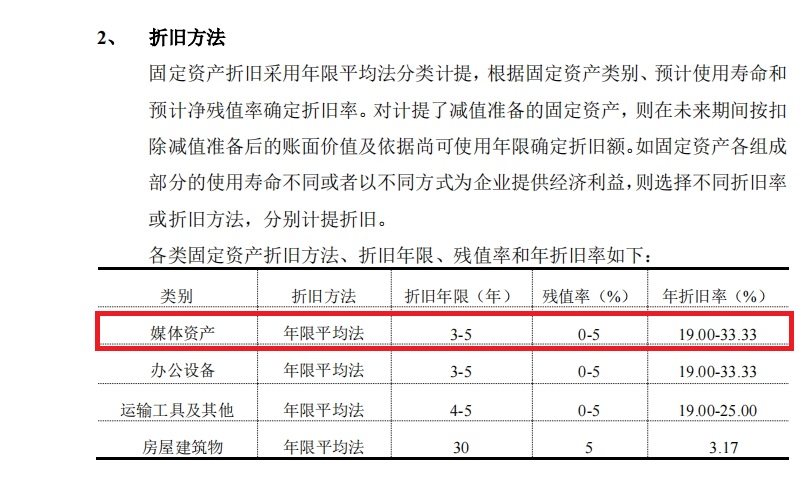

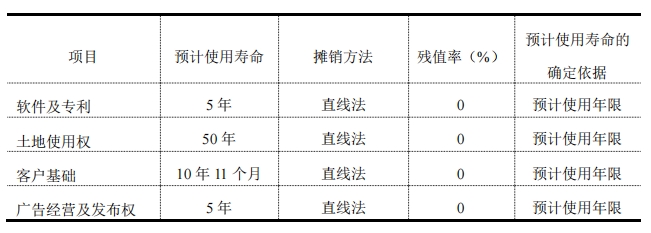

先看[生产资产],其中包括固定资产、在建工程、使用权资产、无形资产、商誉、长期待摊费用,每个科目就不具体展开了,简单理解就是新潮为了开展生产经营活动,所必需的办公室、装修、车位、车辆、办公设备、软件、专利、收购其他公司时的溢价、以及媒体点位资源。

我们挑其中最重要的一项——媒体点位资源——来展开聊一聊。

分众这次发布的《新潮传媒资产评估报告》显示,截至2025年1季度末,新潮在全国约200余座城市,合计运营约75.34 万个数字媒体点位(智慧屏),以及约8万个平面媒体点位(电梯海报+门禁海报)。

租用这80多万个媒体点位,每年要花8、9个亿,占营业成本的70%左右(分众也是70%),平均每个点位每年要花1000元租金。纵向对比,新潮2023、2024、2025Q1的年平均租金分别为1100、1000、900元,呈明显下降趋势。

而分众22、23、24年的平均租金分别为979、954、983元,价格水平稳定。

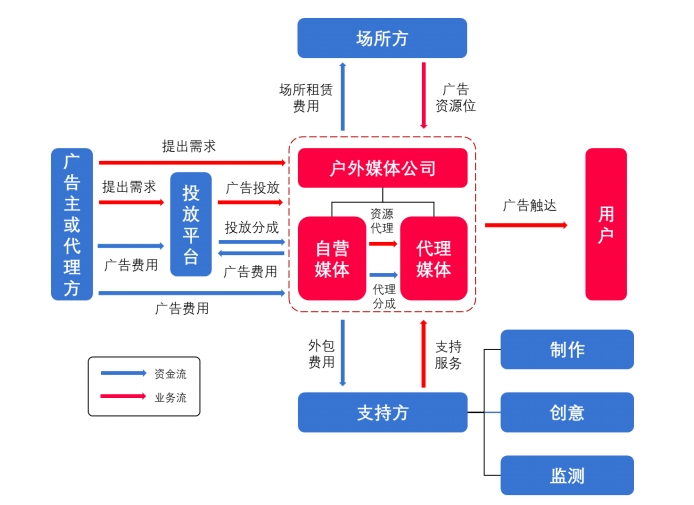

梯媒行业的经营模式比较好理解,就是花钱向写字楼/小区的物业、业委会支付租金,租用电梯内、外侧墙上的一块地方,把自己的媒体设备挂上去,再把这个广告位租给需要打广告的‘广告主’,收取广告费。(如下图)

两家公司的‘进货价’相差无几。那么决定公司能否赚钱、赚多赚少的关键,就要看点位本身的质量,以及公司的运营能力了。

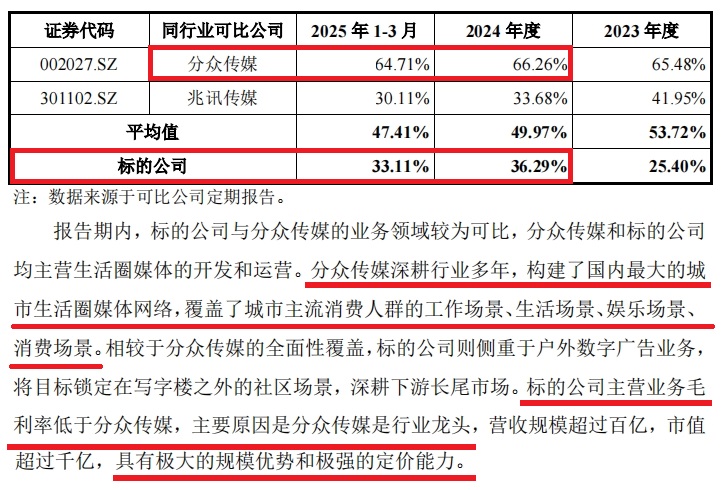

分众牢牢占据着一二线城市的写字楼、中高端社区的核心位置,受众的收入水平高、消费能力强,这些点位自然价值不菲。反观新潮,在优质点位上抢不过分众,只能退居外围,做下沉市场。点位的优质程度不及分众,赚钱能力自然也差得远。(如下图,毛利率对比及原因)

这些点位没有那么优质,但也并非一文不值。点位本身价值不高,在运营能力一般的新潮手中,都能勉强实现盈亏平衡甚至领略微盈利,一旦被运营能力超强的分众收入囊中,和已有的庞大媒体点位组合到一起,赚钱能力自然没得说。至于到底能赚多少,我们估值的时候我们再细算。目前看来,取得这些媒体点位所需要花费的价格(类似于重置成本),和财报上记录的[使用权资产]折旧前的原值基本是对应的,换言之,这部分资产价值至少是公允的。

聊完[生产资产]中最重要的媒体点位(价值占据[使用权资产]的93.75%),我们再聊聊固定资产。

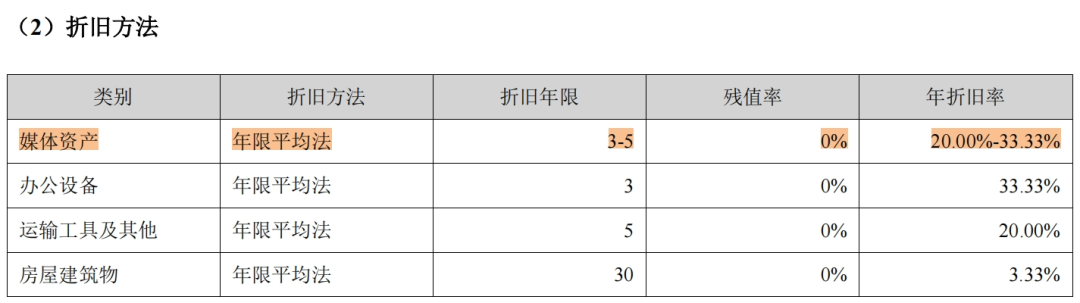

之前,我们猜测新潮会在固定折旧上做文章,把残值率调高,把折旧年限调高,让每年的折旧金额下降,以使得每年的净利润好看一些。如今看来,之前的猜测错了,新潮并没有在固定资产折旧速度上做文章,与分众几乎一致。

同理,33亿无形资产中,土地使用权有31.89亿,这部分的残值率和摊销速度也没有问题,新潮也没有在无形资产摊销上做文章。

综上,固定资产和无形资产的质量也不必担心,财报数据和公允价值基本对应。

商誉金额不高,基本都是新潮当年收购祥云门(一家专注于社区门禁的广告公司)的时候产生的,无需关注。

生产资产中占比高的部分都看完了,定价基本公允,没有调节利润的痕迹,我们继续看经营资产。

[经营资产]中包括各种应收款、预付款,以及存货。本质上是一家公司为了开展业务,在上游先行投入的资金,以及下游公司尚未结清的欠款。

广告行业的特点就是先发广告后给钱(不光梯媒,腾讯的营销服务也一样有账期)。

所以下游广告主产生的欠款(包括应收票据、应收账款),通常在经营资产中占比较高,而一旦广告主还不了钱,应收款就会产生坏账,对梯媒公司的利润造成冲击,所以,应收款的质量(也就是坏账计提的标准),值得我们重点关注。

对比来看,如果把分众‘已呈现风险特征的客户组合’合到一起算,分众的计提标准比新潮更严格,但按照图中的方法对比,看起来是新潮的计提标准更严格。总体而言,新潮的客户更小更散,付款能力和信用度都不及分众的大客户,但新潮对坏账的计提也基本符合客户特征,所以应收款的质量没啥问题。

我们顺便看一下与经营资产对应的经营负债。

[经营负债]包括应付票据、应付账款、合同负债、应付职工薪酬、应交税费、其他应付款、其他流动负债、递延所得税负债,这些各种应该支付但尚未支付的钱,也就是对上下游的各种‘无息欠款’。

我们之前分析企业,得到的结论常常都是‘经营负债>经营资产,企业无需自己投入真金白银,只需要利用对上下游的无息欠款就可以顺利开展自己的经营活动,体现了公司在上下游的强势地位’。

但新潮明显不符合这个结论,他的经营负债<经营资产,差额约3.2亿,也就说仍需要自己投入3亿多真金白银,才能顺利开展各项业务,所以在上下游的地位很一般。

好在,行业地位虽然一般,但也不用负债经营——新潮目前没有向银行、金融机构等借入传统意义上的有息负债,财报上显示的4.65亿有息负债,全是为了租赁媒体点位而产生的‘融资租赁’。股东投入的钱还没烧完,目前并没有外部借款,所以整体的负债结构还是比较健康的。

回到资产部分,继续看剩下的最后一项[股权投资]。

这部分净值不高,才2个亿,超过一半都是新潮对外的股权投资。

为了开展具体业务而生的联营公司现在股权账面价值不足2000万,还有6800多万属于‘投点试试’的直接对外股权投资。

总共加一起值多钱也不好说,金额不高懒得一家一家查了,姑且相信这个数字吧,反正这种风投本质就是赌,赌对一个,赚的钱就够覆盖其他亏的,赌对两个就大赚特赚了。分众买回来之后,有价值的就留着继续等收获,没价值的该清就清掉了,不必太在意。

这种为了被收购而‘临时赶制’出来的财报,信息披露的深度和广度都不及正经上市公司的定期报告,许多细节更是无从知晓,所幸现有的内容差不多也够用了。

新潮财报上的净资产有33.52亿,其中[类现金]就有20多亿,整体的质量略差于分众,但也基本符合行业特点,我水平有限,没有发现利用资产负债科目调高利润的痕迹。

资产质量看完,我们利用资产估个值:

新潮有净资产33.52亿,保守一点打个折,按26亿来算。分众出价83亿,如果把新潮视为一家上市公司的话,在分众眼里新潮的市值就是83亿。83÷26≈3.19,即市净率(PB)为3.19倍。对比分众自身目前市净率约6.46倍,新潮的定价还是比较便宜的。

以上,是从净资产质量的角度得出的结论。

下面,我们一起分析分析利润表(以2024年全年数据为例),并试着预测一下,被收购之后,新潮的盈利能力将如何变化?变化后的盈利能力,对应63亿净收购价格(83亿减去账上20亿类现金),便宜还是贵?

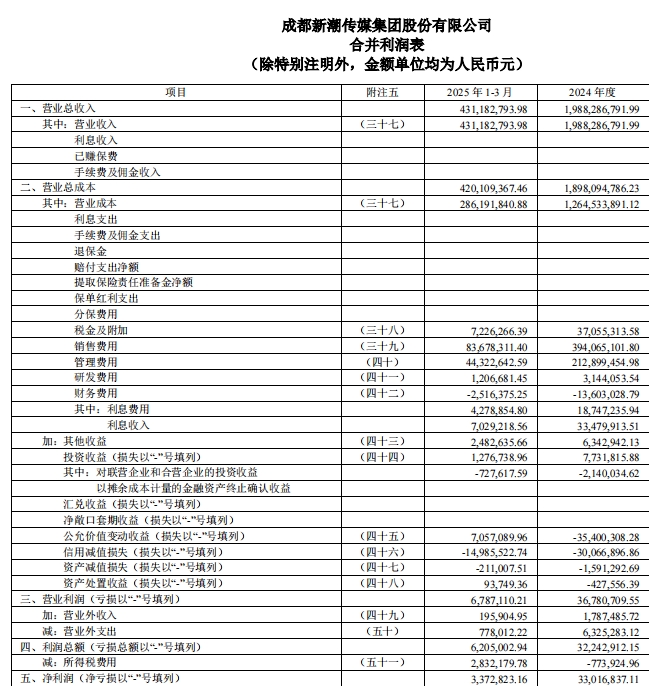

看利润表,我们会发现,2024年全年,新潮的营业收入约19.88亿(四舍五入保留两位小数,下同),营业总成本约18.98亿,基本还是在盈亏平衡线上挣扎。

把营业总成本继续展开来看:

其中营业成本约12.65亿,可以算出毛利率是36.29%,跟分众同期66.26%的毛利率相比,差距巨大。究其原因,新潮自己也说了,‘(新潮)将目标锁定在写字楼之外的社区场景,深耕下游长尾市场。’而分众,“是行业龙头”、“具有极大的规模优势和极强的定价能力”。

再继续看,和分众差距比较大的部分,主要是销售费用和管理费用的管控上面,说白了,还是精细化运营的能力不够。

新潮的管理费用率(即管理费用占营业收入的比例)在11%左右,而分众可以控制在4%~5%之间,有一倍的差距。

新潮的销售费用率(即销售费用占营业收入的比例)在19%左右,分众则是18%左右,二者基本一致。

财务费用中,利息费用约1875万全部是由‘融资租赁’产生的,没有长期借款、短期借款等传统有息负债产生的利息。

利息收入约3348万,和约20亿类现金的规模基本能够对应(说‘基本’是因为类现金中有些‘利息’计入公允价值变动收益,不过金额不高,我们看个大概就好),可以确认类现金资产的真实性。

原对外经济贸易大学副校长张新民教授,提出了‘核心利润’的概念,简单理解,就是在净利润的基础上,把政府补贴、投资收益、资产处置收益、营业外收支净额等等这些不经常发生的‘意外’收获或损失刨除,剩下的就是企业聚焦主业经营活动产生的利润,所以也叫‘核心利润’。

新潮的净利润不高,常年在盈亏平衡线上下挣扎。我们来算一下他的‘核心利润’,是不是也和净利润一样脆弱。

首先是约556万政府补贴,以及约78万代扣个人所得税手续费,二者相加几乎等同于全部的‘其他收益’了。这两项都是和企业日常经营相关的收益,所以计算核心利润时,不需要把‘其他收益’从净利润中刨除。

然后是[公允价值变动收益],这部分主要是投资产生的,和资本市场息息相关,有的年头赚,有的年头亏,没啥规律可言,2024年新潮在这上面就'亏了'0.35亿,而2023年则'赚了'0.76亿。亏的这年,就帮他加回去吧——在净利润的基础上把亏的0.35亿加回,核心利润就从0.33亿变成0.68亿来,增幅可观,但绝对值依然不高。

接着看[信用减值损失],这部分主要是由应收款产生的,和经营相关,每年都有,属于核心利润的一部分,不需要调整。

继续看[资产减值损失],这部分主要来源于媒体设备、办公设备等生产资产产生的折旧,也和经营相关,每年都有,不需要调整。

最后是营业外收支净额,每年都要亏个几百万,基本就是对外捐赠、资产损毁、赔偿金、违约金、罚款等等,也和经营相关,每年都有,不需要调整。

综上,仅有[公允价值变动收益]这一项,和经营关系不大,将2024年的‘亏损’还原回去之后,[核心利润]在0.33亿净利润的基础上‘增加了’0.35亿,变成了0.68亿,增幅可观,但核心利润的绝对值依然很低。

换句话说,忙活整整一年,19.88的营业收入进来,到最后能落到口袋里的[核心利润]还不到7000万,算是忙了个寂寞。

看完资产负债表和利润表,我们顺带着看看现金流量表。

第一个结论是收现率还可以,也就是说营业收入基本都能收到现金,不摘抄数字了,直接看结果。

由于经营活动现金流量净额远超净利润,估计很多朋友可能会得出第二个结论——新潮虽然表面上净利润不太行,但经营活动的现金流异常充沛。

如果只看财报数据但是不看附注的话,得出的结论很容易大错特错,就像上面这个结论二一样二。

这个错误结论来源于会计政策和现实经营之间的差异,听我慢慢道来:

很久很久以前,租金就是一种成本或费用,直接记录在利润表的营业成本或是相应的费用中就可以了。

但是,有一些特定行业的公司(比如航空运输业,租了很多很贵的大飞机,一租就是十几年甚至几十年),租金确实也是按年在付,但资产负债表上既没有体现航空公司手中的这项至关重要的资产,又没有体现未来几十年要承担的付款义务(应付款,即负债)。所以,新会计准则通过[使用权资产]以及对应的[租赁负债],将隐性的租赁经济显化为资产的控制权与付款义务,显著提升了财报的透明度、可比性和风险揭示能力。

背景铺垫完,梯媒公司(既包括分众也包括新潮)开展经营活动需要租媒体点位,这部分租金被如实地记录在营业成本中。但是因为这部分租金属于[融资租赁],所以在现金流量表中,这部分租金对应的现金流出,没有记录在[经营活动现金流出]中,而是记录在了[筹资活动现金流出]中。

所以,只拿经营活动现金流量净额和净利润去对比,就必然会产生这样巨大的偏差。(如下图)

所以把媒体点位租金对应的现金流出也考虑进来的话,新潮真正的经营活动现金流净额,也和净利润一样孱弱。

财报数据只记录着过去,下面,我们可以尽情畅想一下,收购完成、资源整合之后,新潮的未来将如何。

我们已知分众近三年单点位年租金水平略高于900元,新潮则基本为900元。

二者合并之后,不会再去互相加价抢点位了,单个点位的租金成本势必会下降。

我们假设下降之后,新潮单点位年租金700元,分众850元,就算点位数量没有被优化,此举也能节省点位租金成本4.72亿。(分众306万点位*100元=3.06亿;新潮83万点位*200元=1.66亿)。

二者合并产生协同效应,营收势必也会有一定的增幅。

保守起见,假设二者的营业收入都没有增长。

分众只是帮助新潮把管理费用率、销售费用率降低到和自己同一水平,能够帮助新潮分别节省1个亿、2000万费用。

光这些加一起就快6个亿了。

花63亿净价收购新潮,之后每年多赚6个亿,相当于10.5倍市盈率(PE)拿下,与分众目前自身22.28倍TTM市盈率相比,也足够便宜了。

无论是从净资产的质量来看,还是从收购整合之后的赚钱能力提升来看,63亿净价收购最大的竞争对手,这个账怎么算都是物超所值的。

当然,全是正面论述不客观,我们也提示一点风险:上述协同效应的产生尚且需要一段时间,真正产生协调效应之前,分众或许需要面临一段裁撤低效点位、优化部分人员的阵痛期(好消息是,新潮在前两年已经优化过一大批运营人员和一部分销售人员了),但这个阵痛期不会很长,短则半年一年,最长也不会超过两年,就能迎来新生。

经过上述分析论证,你觉得83亿的收购价格值不值呢,欢迎评论区探讨。

二、增发是否损害股东利益?

第一个结论聊完,我们继续聊聊第二个结论。

83亿的交易价格确定了,不选择现金收购,而是增发股份收购,现有股东势必要关心,此举是否会损害自身利益。

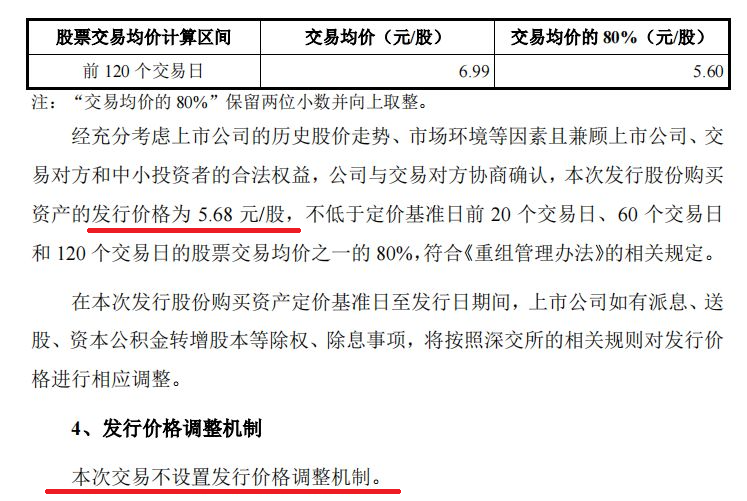

开始论证之前我先认个错,周记中关于第二个结论的推论(继续抬升股价),是我之前看漏了一句关键的话——“本次交易不设置发行价格调整机制”。

当前公布的发行价(5.68元/股)已经确定,不会因市场或交易条件变化而主动修改。若需修改发行价,需重新履行法定程序(与对方约50位股东分别重新协商、重新经过董事会/股东大会审议),而文件中明确无此机制,所以这个价格基本可以确定了。

唯一可能变动的情况是:分众在增发收购前实施分红、配股等股本变动,但这种变动,也只是纸面上的数额变动(类似于咱们的分红除权),5.68元/股的价格在本质上是不变的。

既然总价和单价都确定了,我们来算算增发收购对原股东的利益究竟是损害还是提升?

已知分众现有股东的股权将会被整体稀释9.07%,那么,新并入进来的资产增加的赚钱能力(上面保守估算过,每年约6亿),和分众原先赚钱能力的9.07%相比,孰高孰低呢?

我们已知,2024年分众的归母净利是51.55亿,加上预计新增的6亿就等于57.55亿,再乘以9.07%,约等于5.22亿。也就是说,让渡出5.22亿利润换回约5.46亿新增利润(6亿新增利润中属于分众老股东的是6*90.93%≈5.46亿),算是不亏不赚吧,如果整合之后每年带来的净利润提升超过6亿,老股东就赚了,超过越多赚的越多。当然目前来看是不确定的。

增发收购既然没啥明显的利益可图,分众为啥不选择现金收购呢?

答案很简单:当然是为了和新潮现有的金主爸爸们(包括但不限于东哥、度娘、美的系少主何剑锋、快的打车创始人陈伟星等),以及他们背后的资本深度绑定啦。

经过上述分析论证,你觉得增发收购值不值,欢迎评论区探讨。

三、大概率通过

有不少朋友担心是否会触发垄断而导致被上面否决。

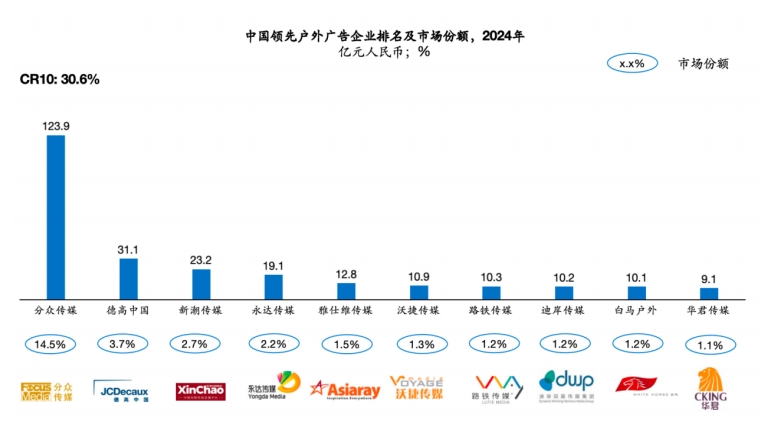

我们看图说话,第一第三加一起,或许在梯媒这个细分领域内能获得不错的市场份额和优势地位,但放眼整个户外广告领域,分众+新潮尚且不足1/3,若是放眼整个广告行业,那就更排不上号了,所以对于许多朋友担心的‘触发反垄断’,我认为二者的体量是远远不足的。

而且我们最近在周记中聊过‘反内卷’,分众公布的《收购报告书草案》里也引用了许多、近期上面对于‘鼓励行业整合,减少不必要竞争’的正册。

所以我认为通过的概率应该很高。

四、上兵伐谋

最后,展开说说这次收购要约真正的意义——祛魅,以及兵法的至高境界——‘不战而屈人之兵’。

在这次收购要约之前,整个A股里只有分众这一家梯媒公司。上市公司嘛,财务数据都是公开的,公司以及创始人本身都会被时不时地暴露在聚光灯下,吸引诸多围观。看到分众如此亮眼的财务指标(毛利率60%+,净利率40%+,净资产收益率约30%),许多投资人、创业者、甚至是线上的互联网公司(不差钱,又想与线下结合),肯定会动心。

再加上分众的经营模式比较简单,看起来没有什么门槛——‘无非就是左手租广告位,右手找广告主来投广告,这就是中介的活,没啥技术含量’——于是乎,人们常常会产生一种‘我上我也行’的错觉。

于是乎,这个行业就会有源源不绝的新玩家进入,妄图通过氪金玩法挑战分众梯媒老大的地位。

时不时就要被人拽过来强行PK,或者在各种场合被问到“XX说要把你斩落马下,你怎么看?”

如果我是江董,我也烦。

怎么办呢?

先放任行业老二成长起来,在他洋洋得意的时候给他来一记重拳,并用上‘隔山打牛’的功夫,用暗劲把行业老三给震死,最后再把被打残的老二收入麾下当小弟,从此一统江湖。其他小喽啰看着无故惨死的三哥和俯首称臣的二哥,心中恐惧无限放大,从此再也没人敢挑战大哥的江湖地位。于是,这个世界就清净了。

现在资本市场上不缺钱,真正稀缺的是能赚钱的好项目。

新潮之前连续多年亏损的时候就不说了,故事讲的多么好听也没用。而2024年他居然扭亏为盈,首次实现年度盈利,这时候如果再讲‘学习分众,成为分众,超越分众’的故事,保不准就会有更多资本心动了。最关键的是,新潮手里拿的牌很普通,也能和分众打得有来有回。如果这些牌到分众手里,指不定又能凑出几副王炸来,估计这也是令江总心动的原因吧。

所以,江总选择的这个收购时机非常好。

早一步,新潮还没盈利,收购一家亏损的公司回来容易落人口舌;晚一步,可能又被其他大资本盯上了,又会给未来的行业格局增添一些不确定性。所以现在出手是最好的。

其实,分众收购新潮的真正意义并不在于提升几个亿的净利润,而在于给行业祛魅:

通过这次收购要约,把新潮传媒的遮羞布扯掉。让大家都看看,这个行业就这么小,只能有一家公司能活的好,第二都只能常年在盈亏平衡线上不断挣扎求生。你要是非想进来分一杯羹,最终的结果就两个,要么趁早把钱烧光倒闭,要么苦苦挣扎十年最终以保本价卖身。所以,来梯媒市场烧钱抢市场还不如直接买分众的股票,打不过就加入嘛,这是江董用竞争对手的真实案例,给大家上的沉重的一课。

无论收购成功与否,此举都会给梯媒行业祛魅,打破众人对该行业‘门槛低,好赚钱,赚大钱’的不切实际的幻想,促使现有的竞争对手及时止损,及早放弃,给潜在的竞争对手泼一盆冷水,让他们望而却步,从而响应上面反内卷的号召,给整个梯媒行业甚至整个广告行业带来更好的竞争格局。

不计一切代价想方设法打败竞争对手是不理性的,反之,让竞争对手放弃,才是最明智的策略,这就是《孙子兵法》里讲的至高境界——不战而屈人之兵。

上兵伐谋,我认为江董做到了,分众的未来必将是星辰大海。

特别声明

本人目前持有分众,近期无交易计划。以上内容仅代表个人观点,切勿据此交易。