A股三大指数今日集体上涨,沪指八连阳创2021年12月以来新高。截止收盘,沪指涨0.48%,收报3683.46点;深证成指涨1.76%,收报11551.36点;创业板指涨3.62%,收报2496.50点。沪深两市成交额达到21509亿,较昨日大幅放量2694亿。

行业板块涨多跌少,电子化学品、小金属、生物制品、有色金属、非金属材料、证券、通信设备板块涨幅居前,煤炭行业、珠宝首饰、银行板块跌幅居前。个股方面,上涨股票数量超过2700只,百股涨停。有色金属概念股震荡走强,紫金矿业、洛阳钼业双双创历史新高。

CPO、液冷服务器等AI硬件股持续爆发,工业富联等多股涨停。

券商股集体走强,国盛金控涨停。

煤炭、银行等板块逆市下跌。

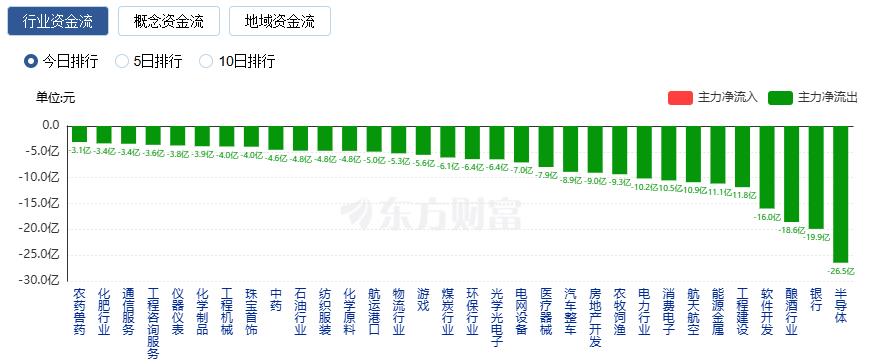

行业资金流向:40.00亿净流入电子元件

行业资金方面,截至收盘,电子元件、证券、汽车零部件等净流入排名靠前,其中电子元件净流入40.00亿。

净流出方面,半导体、银行、酿酒行业等净流出排名靠前,其中半导体净流出26.46亿元。

今日要闻

金融促消费再迎政策利好。8月12日,财政部、民政部、人力资源社会保障部、商务部等九部门联合发布《服务业经营主体贷款贴息政策实施方案》;同日财政部、中国人民银行、金融监管总局三部门亦同步印发《个人消费贷款财政贴息政策实施方案》。两项重磅措施的落地,标志着从服务业经营主体到个人消费者的贴息政策“组合拳”正式启动。

8月11日,知名人形机器人企业——深圳市众擎机器人科技有限公司完成工商登记变更,注册资本由约191万人民币增至约242万人民币,标志着公司最新一轮融资正式落地。从新增股东名单看,不但有京东,还有一众A股公司。

与历史高位区间相比,本轮融资余额的增长主要有资金流向具有基本面支撑的科技赛道、杠杆水平更加健康、市场估值在合理区间、监管精准施策防风险四大特点。这些特点表明,本轮融资资金流入相比2015年更加理性,市场成熟度明显提升,更可能对本轮行情形成有力支撑。

机构对券商的调研热情同步升温。数据显示,7月以来,8家券商接受机构调研,去年同期仅为3家。上海证券报记者梳理发现,业务转型、国际化布局、特色化发展成为机构最为关注的问题。

机构观点

国金证券:本轮行情由散户情绪升温与外资回流主导,险资提供长期支撑

国金证券指出,7月A股迎来自下而上的牛市氛围,市场的火热是流动性宽松与政策预期共振的结果,情绪改善来自外部环境的积极变化。将市场资金分成四类——国家队、机构、散户、外资,散户是核心驱动力,外资呈现自发回暖迹象,机构资金流向存在分化,国家队托市力度减弱。本轮行情由散户情绪升温与外资回流主导,险资提供长期支撑。

华西证券:勿质疑本轮A股行情的上行趋势与市场空间

华西证券指出,勿质疑本轮A股行情的上行趋势与市场空间。本轮行情增量资金来源众多,有保险、养老金、公募基金、私募基金等机构资金,也有居民配置资金的入市。自“924”行情启动以来,我国M1-M2同比增速负剪刀差持续收窄,反映资金活化程度增强,居民的消费和投资意愿出现边际回暖迹象。近期两融余额站上十年新高,反映个人投资者风险偏好正在持续回升。在资产配置荒下,牛市思维正促进居民资产配置向权益类资产倾斜,居民增量资金入市将成为本轮“慢牛”行情的重要驱动,我们仍看好下半年A股冲击2024年高点。风格上,“十五五”规划将成为聚焦点,科技成长仍将是未来较长一段时间的政策主线。

中信证券:建议关注三类脑机接口公司

中信证券指出,脑机接口技术发展可以恢复身体功能、提升认知能力,实现人与机器协同工作,最后从长远来看,脑机接口技术将推动人类与机器的共同进化,这不仅将改变我们的生活方式,还将带来新的社会和经济结构。随着技术的不断进步和应用场景的扩展,脑机接口的潜力将进一步释放,推动人类进入一个人与机器深度融合的新时代。建议关注:1、医疗级产品有望快速落地的领先企业;2、有望推出消费级脑机产品的公司。3、具有脑机接口关键技术积累的公司。

中信建投:国产机器人百花齐放,继续看好板块整体行情

中信建投研报认为,近期各地发布机器人相关产业支持政策,给予一定产业补贴或消费补贴。世界机器人大会依旧保持空前的热度,国产机器人百花齐放。产业链相关的灵巧手、关节模组零部件、传感器等环节均有多种方案齐头并进,有望加速具身智能机器人迭代。具身智能产业链相关的进步正不断被看到,后续仍有世界人形机器人运动会、智元机器人合作伙伴大会、Optimus三代机发布、国产机器人招投标等潜在催化值得关注。我们继续看好板块整体行情,推荐产业趋势更优、放量更快的传感器、灵巧手、垂类应用端、国产供应链条等环节。