营销天才竺兆江另辟蹊径打造的“非洲手机之王”,正在遭遇各大巨头的专利绞杀。随着非洲蓝海市场变红海,一直“重销售弱研发”,有着明显的专利短板的传音控股,如何自处?

作者|资市分子

“当所有人都在为你欢呼时,危机已悄然逼近。”

专利,常常是科技公司商战的最锋利武器。才达到巅峰的“非洲手机之王”传音控股(688036.SH),正在经历成立近20年来的最大劫难。

2024年公司实现营收687.15亿元、净利润55.97亿元,创历史最好业绩。自2024年1月起,公司却先后遭飞利浦、高通、日本电气(NEC)、日本JVC、美国专利运营公司SunPatentTrust(SPT)、华为等国内外专利巨头连环提起专利侵权诉讼索赔。

面对行业前辈巨擘们的专利围剿,传音控股招架得有点“慌张”。公司不得不与飞利浦、高通陆续达成和解,支付高昂的专利使用费。

主打低端市场且常年毛利率保持在20%左右的传音控股,很快交出上市以来最差业绩。

2025年一季度,该公司营收、净利润分别同比下滑25.45%、69.59%。主阵地非洲市场,传音控股的市占率下滑至47%,另外半壁江山被小米、OPPO、荣耀等蚕食。

有传言称传音控股正在考虑赴港二次上市,计划融资约10亿美元。如此背景下,“非洲手机之王”还能受到投资者认可吗?

“非洲手机之王”

宁波,曾诞生了中国最早期的手机品牌之一波导。

1996年,波导成立第五年,刚从南昌航空大学机械电子专业毕业的宁波奉化小伙竺兆江入职。他没有选择继续搞技术研究,却做起了销售传呼机的小业务员。

没想到,竺兆江颇有销售天分,一路晋升为波导华北区首席代表,并于2003年被任命为波导销售公司的常务副总经理。在国产手机品牌遭国际品牌冲击时,竺兆江提出开拓国际业务,带着团队走过90多个国家和地区。

2005年前后,非洲地区的手机普及率不足10%,诺基亚、三星等国际品牌售价远超当地人消费能力。这让竺兆江在非洲发现了“新大路”。

“我们看到一个非常大的蓝海市场,感觉也是最后一个蓝海市场。”

2006年,竺兆江从波导离职,带着原波导手机事业部的老同事,开始创业。“手机是跟人口直接相关,东非的一些国家和地区人口基数相对较大。”

传音控股最先登陆的是东非市场,然后扩展至中非、西非、北非和南非等整个非洲市场。

竺兆江深谙本地化的重要性。

“夜景”和“美黑”拍照功能,被传音控股视为其手机品牌的核心竞争力。其中,针对非洲用户设计的美颜和滤镜功能,让人像照片自然美观。此外,该公司还针对性研制了低成本高压快充技术、超长待机、环境温度检测的电流控制技术和防汗液USB端口等技术。

销售经验丰富的竺兆江,迅速铺设非洲销售网:重点布局二三线城市,以低价吸引消费者,加大市场营销力度,建立起销售渠道网络推动农村、城市地区销售。

2007年,在2G通信网络时代,传音手机的广告遍布非洲路边摊、手机店、杂货铺,其推出的非洲首款双卡双待手机TecnoT780迅速成为“爆款”。目前,传音控股主要有三大品牌TECNO(中高端)、itel和Infinix(主要面向入门级市场)。

2018年,传音控股在非洲市场占有率高达48.71%,排名第一,成为名副其实的“非洲手机之王”。这一年,传音控股手机出货量1.24亿部,根据IDC统计全球市场占有率7.04%,在全球手机品牌厂商中排名第四。

拥有非洲手机市场“半壁江山”后,传音控股开始冲刺资本市场。2019年9月30日,该公司登陆科创板,融资超28亿元,上市首日股价涨超64%。

上市后,传音控股继续扩张。IDC数据统计,2023年全球智能手机出货量11.7亿台,同比降低3.2%;而传音控股手机出货1.94亿部,逆势大增24%。

2024年,在非洲的市场占有率升至52%时,传音控股迎来了历史最好业绩:营收687.15亿元,同比增长10.31%;净利润55.97亿元,同比微增0.18%。

专利绞杀

2024年,迎来巅峰时刻的传音控股却笑不出来。

公司最担心的事,发生了。

去年1月,飞利浦在德里高等法院就多项统一语音和音频编码(USAC)和高级音频编码(AAC)标准必要专利(SEP)向传音控股提起诉讼;并于7月申请资产冻结令,要求限制传音控股的印度资产。

半年后(7月),高通在印度起诉传音控股侵犯其4项专利,指责其“一直拒绝全面获取高通公司的许可,绝大部分产品至今未获许可”,要求公司及被诉子公司停止侵权、交付并销毁包含涉诉专利的相关产品、赔偿损失等。

传音控股则认为,高通“索要天价许可费”。法律文件显示,传音控股在非洲、南亚销售的70国中,超半数地区未与高通签署专利协议。

另有消息称,诺基亚也在对传音控股施压,要求其支付使用专利技术的费用。

直到2025年1月,传音控股才与高通、诺基亚先后和解。7月,飞利浦和传音宣布,在传音获得相关SEP许可后,双方已就USAC和AAC标准必要专利纠纷等音频编解码专利达成和解。

然而,这边刚和解,传音控股却迎来更多专利侵权诉讼。

6月16日,日电NEC在欧洲统一专利法院(UPC)德国分庭起诉传音控股,诉其侵犯了两项视频编解码专利(EP3057321、EP2645714)。

随后6月17日,美国SPT也向欧洲统一专利法院曼海姆分庭提起诉讼,称传音控股侵犯了一项视频编解码技术相关专利(EP2903267)。

当月,仍因图像解码装置等专利技术,传音控股遭日本JVC公司提起诉讼。

除了国外巨头外,在国内,与六年前就壁纸侵权纠纷不同,华为也瞄准了传音控股在音视频解码方面的专利侵权行为。

6月20日,华为在德国起诉传音控股侵犯其专利的案件,指控传音控股及其关联公司侵犯了其一项名为“偏移解码装置、偏移编码装置、图像滤波装置”的欧洲专利(EP2725797)。

7月25日,华为向UPC曼海姆地方分庭提交第二起诉讼,涉案专利为另一项高效视频编码(HEVC)关键技术EP3471419。

图片来源:知产财经

上述专利大佬的动作可谓是直击传音控股的“面门”。要知道,视频编解码技术直接关系到手机的影像处理能力,是智能手机体验的核心环节。

比如,华为的两项专利技术让图像处理更加高效,特别是在硬件资源有限的中低端手机上,能够提供更好的显示效果。这对传音控股来说非常重要,其大部分手机是面向新兴市场的中低端产品。

而视频编解码领域涉及大量标准和标准必要专利,企业只要用了就可能涉及侵权。据了解,标准必要专利指的是一个标准中的必要专利。竞争者制造遵守该标准的产品不可能不用到该专利技术。

上述传音控股遭起诉的专利多属于Access Advance管理的HEVCA dvance专利池。而华为、日电NEC、美国Sun Patent Trust等均为HEVC专利池成员。

手机作为移动智能终端,集合了通信技术、集成电路、硬件制造、信息服务等多项核心技术。在高度依赖标准化技术的通信行业,专利常常成为谈判、市场封杀的工具。

高通、华为等选择在欧洲统一专利法院起诉,也是传音控股最担忧的。这个新成立的欧洲专利法院,判决可直接在德国、法国、意大利等17国生效。

也就是说,一旦上述诉讼被判决专利侵权,传音控股的产品很可能遭禁售,其全球销售布局必将受到打击。

研发短板

一系列专利侵权诉讼集中爆发,是传音控股“市场先行”战略发展至今的必然结果。

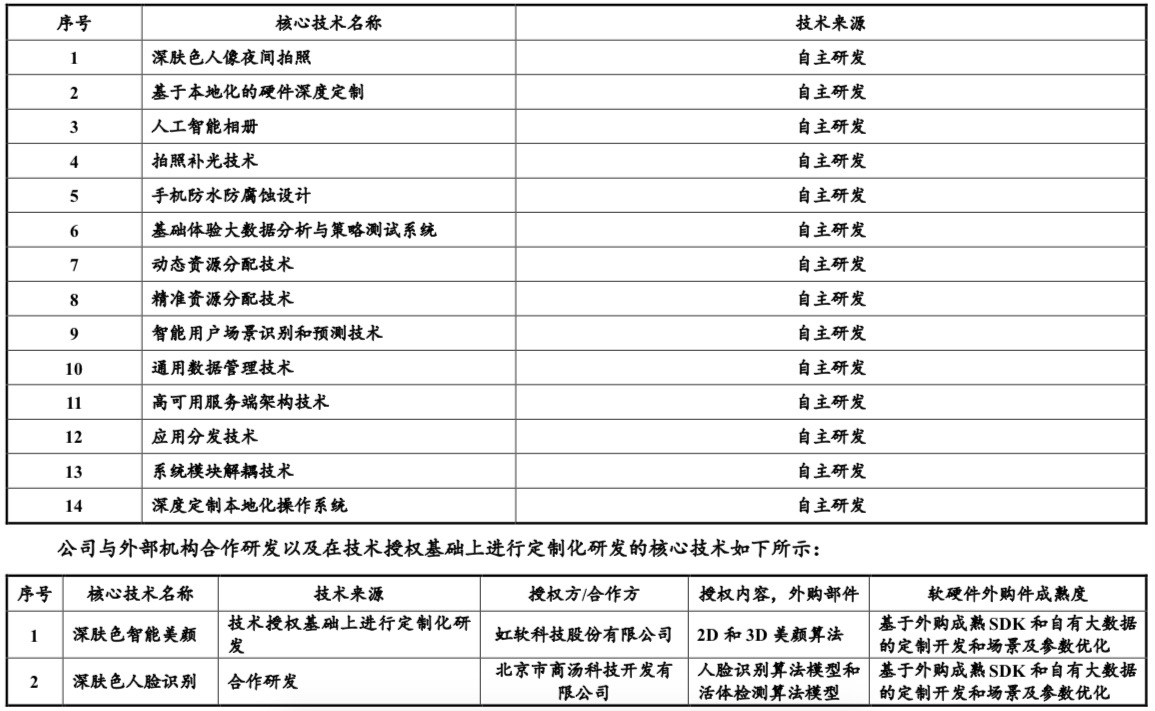

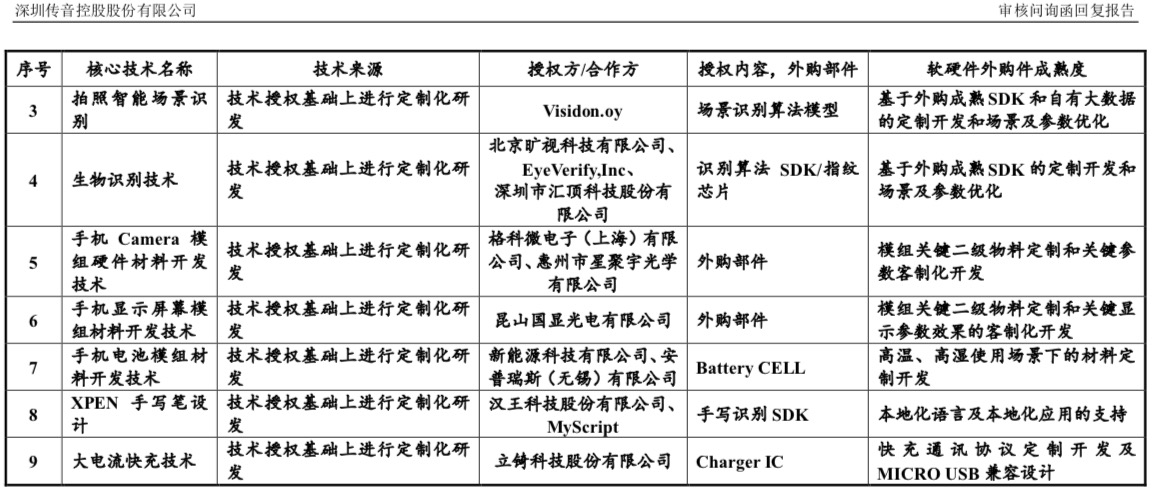

招股书显示,到2019年上市前,传音控股及其子公司已取得国家知识产权局在中国境内拥有的专利共计630项,其中发明专利97项,占比仅15.4%;另外是实用新型专利385项、外观设计专利148项。

同时,公司向华为、酷派软件等受让取得合计94项专利。

关键性专利少,传音控股的研发投入也有限。

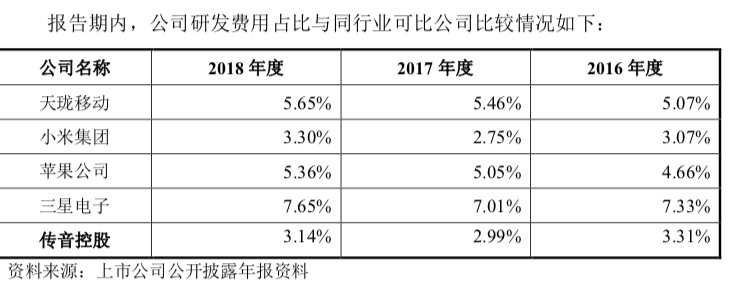

上市前,传音控股的研发费用投入就低于同行。于2016年至2018年的研发费用分别是3.85亿元、5.98亿元、7.12亿元,研发费用占总营收比重仅3%左右;同期对应销售费用则分别是9.33亿元、19.45亿元、22.54亿元,是研发费用的两倍,甚至三倍。

图片来源:传音控股招股书

上市以来,尽管研发费用持续增加,传音控股未改变“轻研发重销售”的局面。

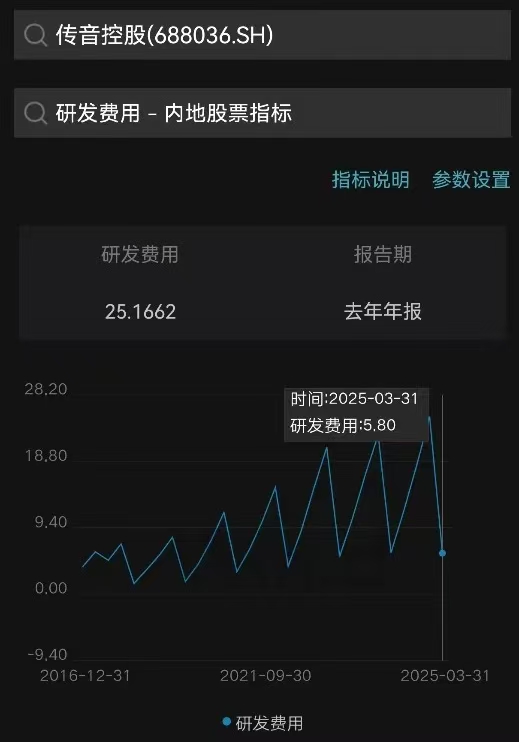

2019年至2024年,公司的研发费用分别是8.05亿元、11.58亿元、15.11亿元、20.78亿元、22.56亿元、25.17亿元,占总营收比重分别是3.18%、3.06%、3.08%、4.46%、3.62%、3.66%;同期对应的销售费用分别是28.59亿元、38.6亿元、32.45亿元、36.22亿元、48.93亿元、48.36亿元,远远超过当期研发费用。

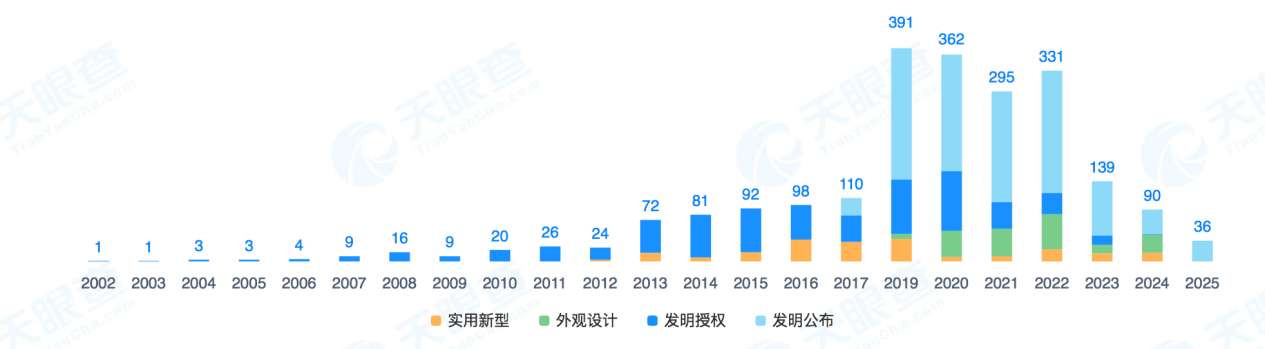

天眼查显示,传音控股的专利申请数量自2019年才开始迅速增加。

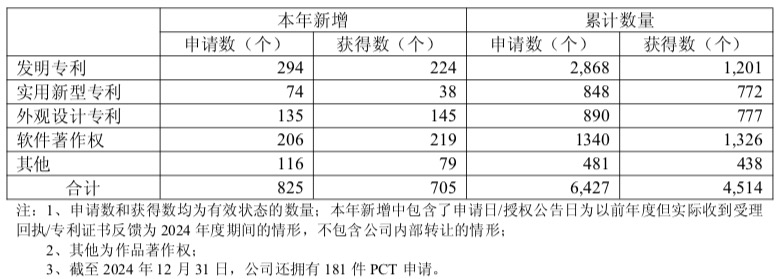

截至2024年12月31日,传音控股专利申请总数6427项,获得4514个,包含发明专利1201项、实用新型专利772项、外观设计专利777项、软件著作权1326项,分别占比26.61%、17.1%、17.21%、29.38%。

图片来源:传音控股2024年年报

相对而言,华为等公司则是研发导向性科技公司。

官网显示,2024年,华为的研发费用支出为1797亿元,约占全年收入的20.8%;近十年累计投入的研发费用超过12490亿元;研发员工约11.3万名,占总员工数量的54.1%。

截至2024年底,华为在全球共持有有效授权专利超过15万件,其中90%为发明专利。

比不了华为的高强研发投入,与小米公司比也相形见绌。

截至2025年3月31日,小米的全球授权专利数量4.3万件,研发人员2.17万人;今年一季度研发支出67亿元,同比增长30%。2024年,小米营收3659亿元,研发投入241亿元,占比约6.6%,研发人员2.12万人。

研发能力不足,缺乏核心技术专利,外界早就对传音控股的专利侵权风险有所担忧。

在IPO上市审核期,公司就曾遭审核人员追问:“按照规定生产经营中因使用标准必要专利、底层技术应签署合同或缴纳使用费的情形、报告期实际发生情况,若产生纠纷,可能导致的法律后果,是否会导致公司停产或停止销售等停止侵权行为后果发生,公司计提是否可以覆盖?”

彼时传音控股回复称,其目前与主要专利权人正在洽谈标准必要专利许可,尚未签署专利许可协议,公司根据未来可能向专利权人缴纳的专利费进行了预计并计提了专利使用费。

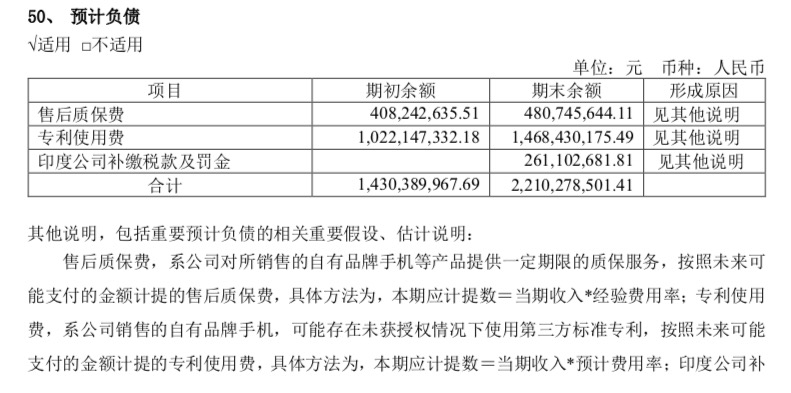

传音控股历年财报将专利使用费纳入预计负债,即“公司销售的自有品牌手机,可能存在未获授权情况下使用第三方标准专利,按照未来可能支付的金额计提的专利使用费”,具体方法为:本期应计提数=当期收入*预计费用率。

截至2021年12月31日,传音控股涉及的期末专利使用费余额是14.68亿元,期末售后质保费余额是4.81亿元。

图片来源:传音控股2021年年报

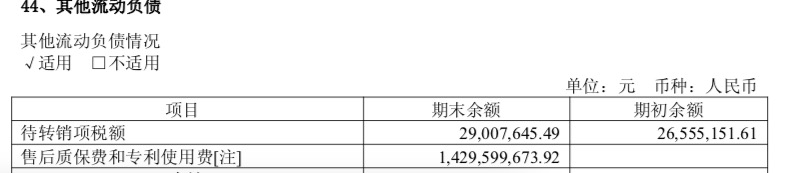

2022年开始,该公司将售后质保费、专利使用费和印度公司预计税款及罚金等合计计算。截至2022年、2023年年末,该数据分别是25.48亿元、31.58亿元。2024年,传音控股将售后质保费、专利使用费列为其他流动负债,当年年末合计是14.3亿元。

图片来源:传音控股2024年年报

据此,即便考虑到2024年印度公司预计税款及罚金影响,传音控股当年的售后质保费和专利使用费仍大幅减少。

显然,传音控股2024年付出的专利使用费已高达数亿元。

2025年1月,传音控股和高通及诺基亚和解。7月29日,高通披露,2025年Q3财季,得益于与传音控股在4G和5G方面达成了全面的许可,其专利许可部门QTL的营收增长11%至13.18亿美元。

据第一财经报道,高通的5G单模手机专利费按照手机销售价格的2.275%收取,5G多模手机则按售价的3.25%收取。

公开数据显示,传音控股2024年发布的TECNONote10售价约1157元,InfinixNote40X国内二手市场全新机售价约800元。据此估算,一部千元传音手机需向高通支付相关专利费约30元。

科技企业之间的专利侵权纠纷常常以和解收场,遭起诉方需向起诉方支付高昂的专利使用费。

除了高通、诺基亚外,2025年以来,传音控股还与飞利浦达成和解,并继续与华为、日电NEC等公司谈判。

无疑,它还将支付大额的专利使用费。

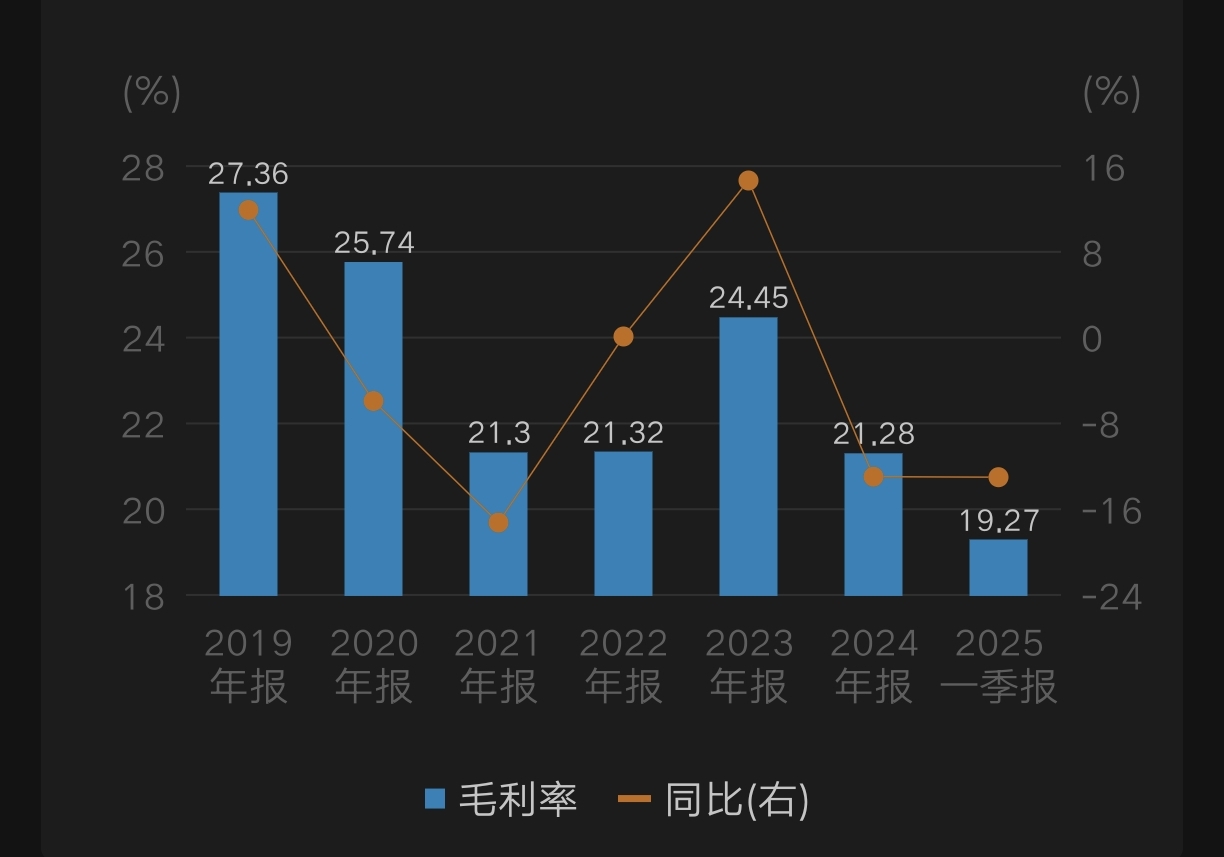

这将给毛利率本就不高的传音控股带来严峻的成本考验。Wind数据显示,2019年至2024年,传音控股毛利率保持在21.28%至27.36%之间。2025年一季度,该公司毛利率跌破20%关口,降至19.27%。

随着专利使用费的增加,传音控股毛利率或将进一步下滑。

图片:传音控股近年来毛利率情况,来源:wind

融资解决不了问题

传音控股正在遭遇上市以来的最大危机。

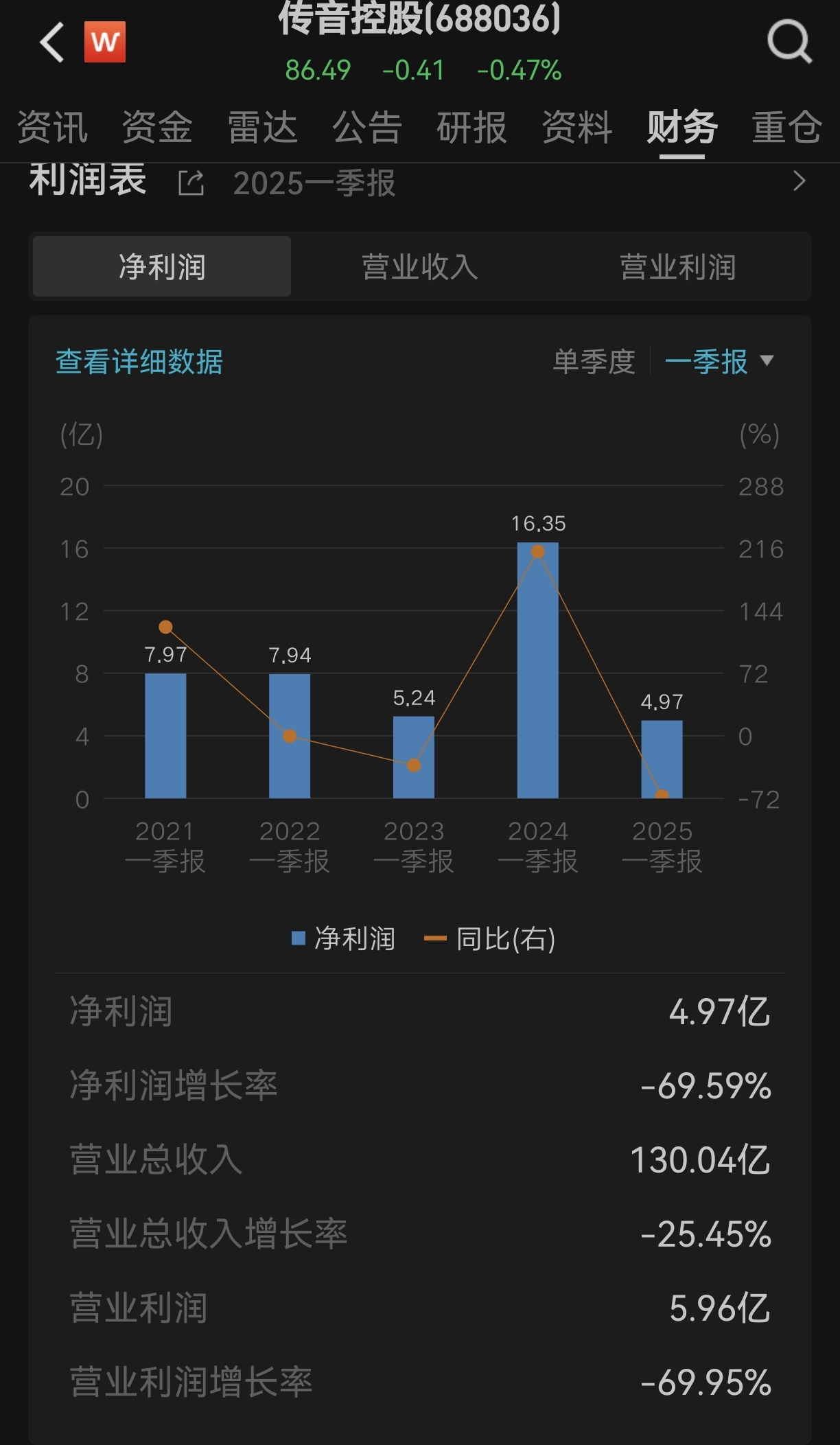

2025年一季度,该公司营收为130.04亿元,同比下降25.45%;净利润4.97亿元,同比下降69.59%。至此,传音控股已连续三个季度出现营收、净利双降的趋势。

“受市场竞争以及供应链成本综合影响。”传音控股解释称。

的确,在遭遇全球专利侵权围剿的同时,该公司在非洲大本营、印度等市场的优势也正被蚕食。

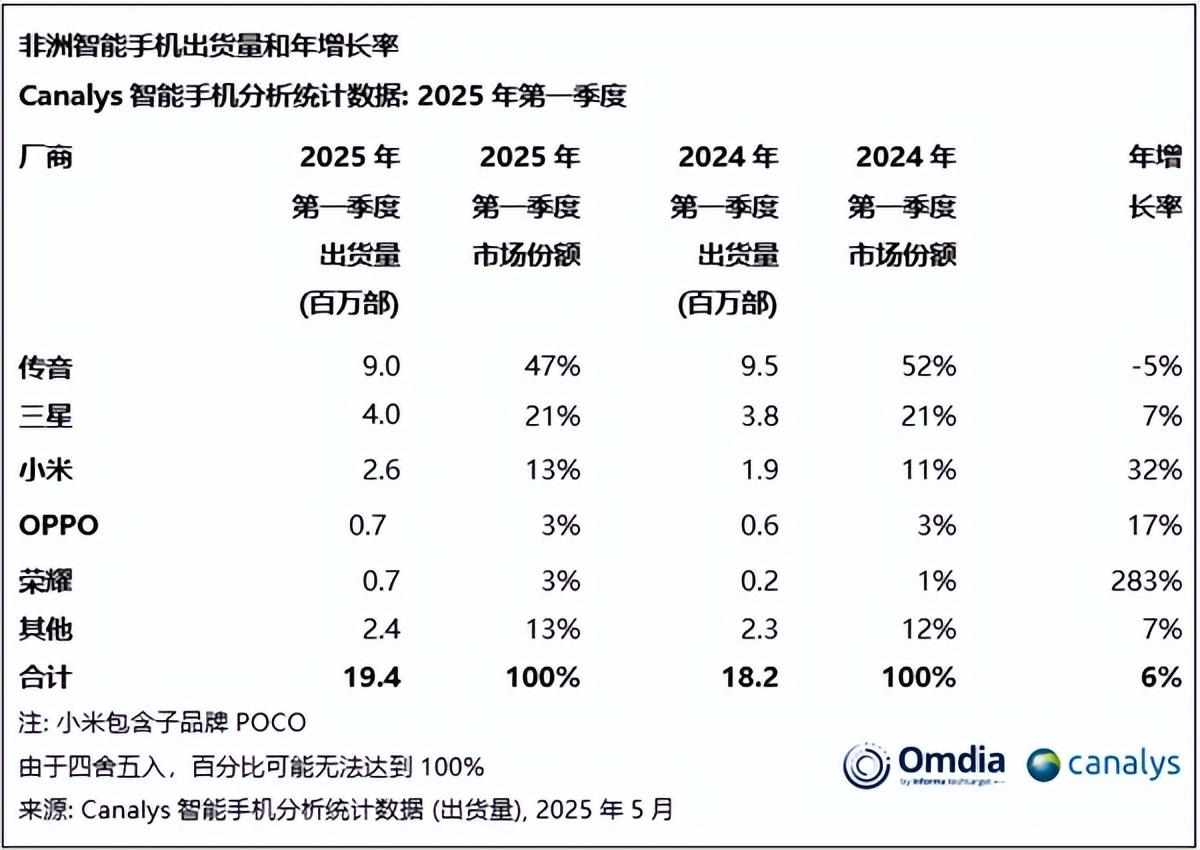

市场调研机构Canalys统计,2025年一季度,传音智能手机仍稳居非洲市场第一,但其市场占有率已从2024年一季度的52%降至47%,是前五名中手机出货量唯一下滑的公司。

这期间,小米智能手机在非洲的出货量是260万部,同比增长32%,市场份额从去年一季度的11%增至13%。荣耀虽出货量不足百万,但实现了同比283%的增长,市场占有率提升了两个百分点。

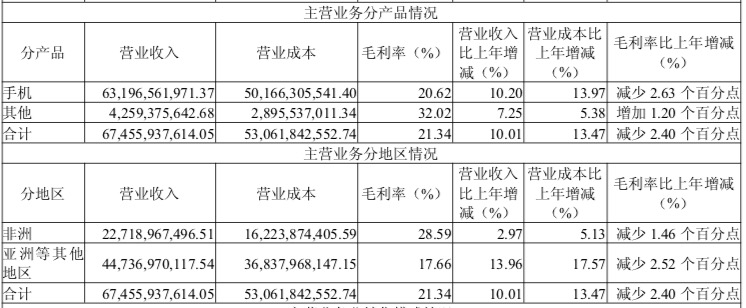

非洲大本营早已难守。2024年,传音控股来自非洲市场的收入为227.19亿元,同比增长2.97%,增速同比下滑3.77个百分点,毛利率也下滑1.46个百分点。

非洲之外,传音控股的表现也不乐观。

2025年一季度,公司在印度的手机出货量同比下滑38%,排名滑落至第五位。2024年,公司在印度智能机市场的占有率为5.7%,排名第八。2023年在印度的市场份额是8.6%。

目前,传音控股仍难以阻拦下滑趋势。Canalys最新数据显示,今年第二季度,全球智能手机出货量同比下降至2.889亿部;这是该行业连续六个季度以来的首次下跌。其中,传音控股出货2460万部,排名全球第五,但同比下滑3%。

传音控股并非毫无准备。

以低价手机发家的传音控股,一直想发力中高端市场。近期,传音控股推出三折叠概念机TECNOPHANTOMUltimateGFold,并称该机型为全球最薄三折叠手机。

不过,由于销量预期难以覆盖高研发成本,主流厂商并未将三折叠手机作为重点布局的产品形态。

在业内看来,技术不是问题,三折叠手机面临的是市场需求不足、研发投入高、软件适配复杂等难点。

传音控股称,三折叠概念机目前暂无正式量产计划,公司主要为了展示其在折叠手机领域的技术探索能力、工艺创新实力,以及持续推陈出新的研发能力。

不容忽视的是,传音控股向中高端市场发力,和高通等在专利领域的交集将越来越多。这就极可能让该公司面临更多专利索赔纠纷,更进一步压缩其利润空间。

传音控股也想摆脱对手机的过度依赖。

据悉,基于手机产品在非洲等新兴市场的影响力,该公司已经延展出数码配件(Oraimo)、家用电器(Syinix)和售后服务(Carlcare)业务,以及提供软件和互联网产品及服务,其中包括公司自研的HiOS、itelOS和XOS智能终端操作系统。

公司还与其他互联网公司合作推出了Vskit、Boomplay、Ficool和PalmPay等手机APP,覆盖短视频、音乐播放、电子小说、移动支付等领域。

当前,传音控股正尝试开辟两轮电动车、太阳能储能等新“赛道”。据悉,该公司推出的电动车品牌“Revoo”“TankVolt”已登陆尼日利亚、肯尼亚,专攻非洲5000万辆摩托车的电动替代市场;储能品牌itelEnergy也正联手伊拉克经销商ZMCSolar,在巴格达街头推销太阳能充电桩。

“公司‘手机+移动互联网服务+家电、数码配件’的商业生态模式已初步成型。”不过,传音控股的各新业务收入难堪大任。2024年,公司来自家电、数码配件等在内的其他业务收入42.59亿元,占营收比重仅约6%。

图片来源:传音控股2024年年报

危机重重下,资本市场开始重新审视传音控股。8月12日,该公司股价报收85.01元/股,已较2021年2月最高股价261元跌去近七成,市值也从最高的2000亿元跌至如今不足千亿。

近日,有消息称,传音控股正在考虑前往香港二次上市,计划筹集资金约10亿美元(约合71.85亿元人民币)。

从已披露财务数据看,传音控股资金不算紧张。公司截至2025年3月31日的货币资金有145.62亿元,总负债226.08亿元,其中流动负债219.06亿元、短期借款22.07亿元,公司资产负债率约51.98%。

Wind数据显示,传音控股自2019年上市以来实现净利润合计224.49亿元,合

累计实施8次现金分红总计123.18亿元,平均分红率54.87%。

技术是靠钱买不来的,“非洲手机之王”传音控股差的不是钱!