张翼轸EarlETF

10小时前

· 上海

关注

存款搬家,近期A股的热门话题。

在货基、定存、理财产品的长期收益越来越低背景下,存款搬家的趋势我是期待的。

但是,搬家如何“搬”,却是一个大问题。

存款搬家为何那么糟心

纵览A股二十多年的大涨大跌,存款搬家发生后许多次,但最后都是一地鸡毛,无论是2007、2015还是2020。

究其原因,不外乎两点。

第一,中国的存款规模相对整个A股的体量太大,稍微腾挪一些过来,就能在A股这个小池子中激起巨大的水花。这点,之前写《A股的问题,不是熊市太惨,而是牛市太疯》时展开聊过。

第二,从存款直接到股票的“搬”法过于极端,哪怕股票基金也是一样,让刚刚还在数着一年3%的利息的储户一下子去承受动辄20-30%的波动,赚钱还好说,亏钱时自然是各种埋怨吐槽。

寻找那座“桥”

所以,要让“存款搬家”成为A股慢牛的东西,一方面是增强A股对增量资金的吸纳能力,这点伴随A股市值的扩容,已经大大好转。另一方面,是要有与储户风险承受能力匹配的产品做“中转”,渐近且间接入市。

曾几何时,主动“固收+”被寄予厚望,尤其是2019-2020年,风头很劲。

但由于那时候的“固收+”,太多的权益端与“核心资产”投资休戚相关,所以在2022年开始的熊市中,同样出现了不小的回撤,从下图可以看出,最大回撤要突破6%。

再加上时不时有优秀的主动基金经理(也包括固收+的)跳槽,更是让传统固收+产品线,多了不少的不确定性因素。

“固收+”ETF化,或许是未来的一个趋势。

指数化的新答案

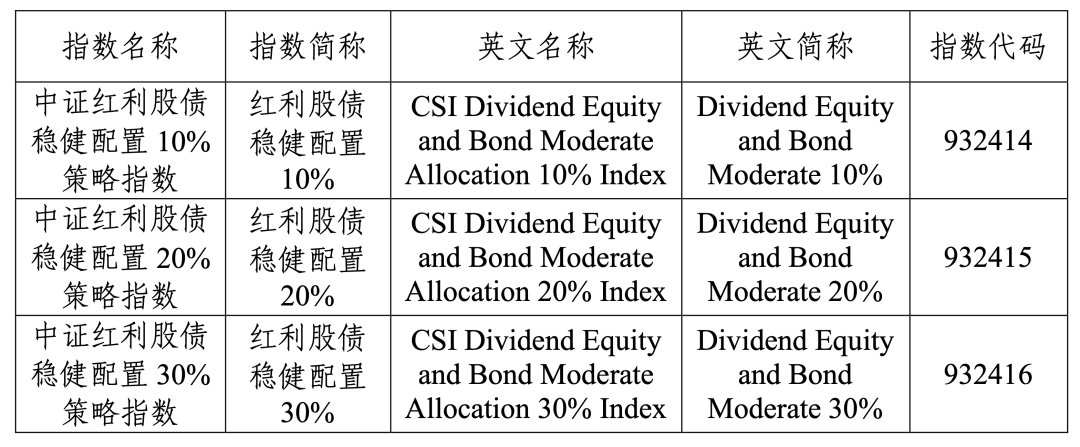

在去年,中证指数公司就发布了一套三个稳健配置指数,分别对标10%、20%、30%这三个主流的“固收+”产品权益中枢。

这批指数,股债两端,采用的都是指数产品。

股票端,采用的是耳熟能详的中证红利全收益指数。

债券端,则是中证 0-5 年中高等级信用债票息策略指数。

存款搬家,近期A股的热门话题。

在货基、定存、理财产品的长期收益越来越低背景下,存款搬家的趋势我是期待的。

但是,搬家如何“搬”,却是一个大问题。

存款搬家为何那么糟心

纵览A股二十多年的大涨大跌,存款搬家发生后许多次,但最后都是一地鸡毛,无论是2007、2015还是2020。

究其原因,不外乎两点。

第一,中国的存款规模相对整个A股的体量太大,稍微腾挪一些过来,就能在A股这个小池子中激起巨大的水花。这点,之前写《A股的问题,不是熊市太惨,而是牛市太疯》时展开聊过。

第二,从存款直接到股票的“搬”法过于极端,哪怕股票基金也是一样,让刚刚还在数着一年3%的利息的储户一下子去承受动辄20-30%的波动,赚钱还好说,亏钱时自然是各种埋怨吐槽。

寻找那座“桥”

所以,要让“存款搬家”成为A股慢牛的东西,一方面是增强A股对增量资金的吸纳能力,这点伴随A股市值的扩容,已经大大好转。另一方面,是要有与储户风险承受能力匹配的产品做“中转”,渐近且间接入市。

曾几何时,主动“固收+”被寄予厚望,尤其是2019-2020年,风头很劲。

但由于那时候的“固收+”,太多的权益端与“核心资产”投资休戚相关,所以在2022年开始的熊市中,同样出现了不小的回撤,从下图可以看出,最大回撤要突破6%。

再加上时不时有优秀的主动基金经理(也包括固收+的)跳槽,更是让传统固收+产品线,多了不少的不确定性因素。

“固收+”ETF化,或许是未来的一个趋势。

指数化的新答案

在去年,中证指数公司就发布了一套三个稳健配置指数,分别对标10%、20%、30%这三个主流的“固收+”产品权益中枢。

这批指数,股债两端,采用的都是指数产品。

股票端,采用的是耳熟能详的中证红利全收益指数。

债券端,则是中证 0-5 年中高等级信用债票息策略指数。

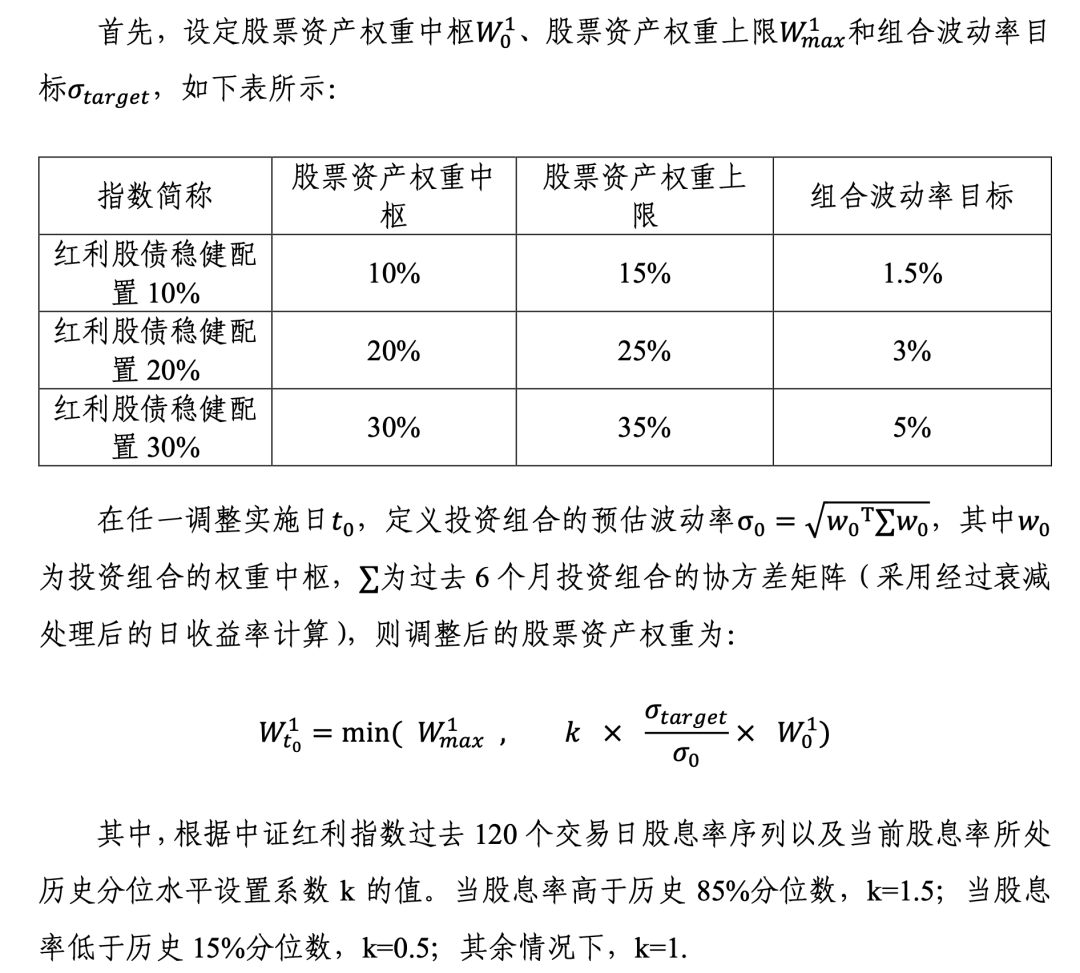

在权益中枢的基础上,这套指数比较出彩的是有一个动态权重调整的过程,会基于中证红利指数过去120个交易日的股息率序列来调整权益的仓位,上限可达15%,下限可达5%。

上面这个公式略显复杂,简单的理解,就是先预设一个组合的风险目标水平,根据组合当前已实现的风险水平,若高于目标,则增配债券资产降低组合风险;若低于目标,则增配权益资产来提升风险水平博取较高收益。从历史数据来看,这套指数表现很诱人。下面以风险最低的中证红利股债稳健配置10%策略指数 (932414)为例来分析。

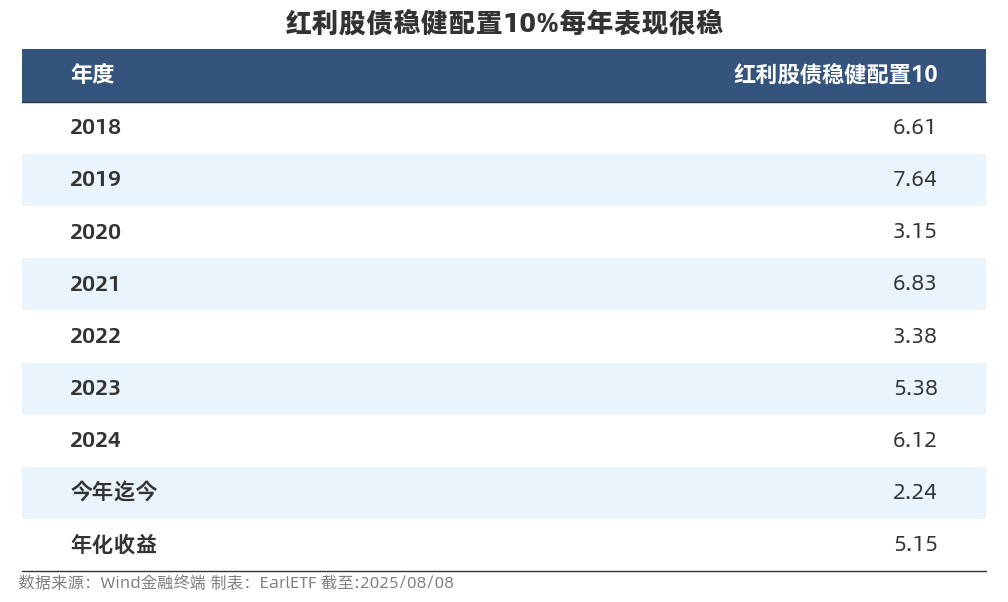

下表是2018年迄今的逐年收益,可以看出总体比较稳,无大涨,无大跌。这当然与90%是债券仓位有关。更难能可贵的是,今年迄今收益也超过2%,在这个银行存款和货币基金利率都越来越低的当下,这点或许意义更大。

当然,稳健类产品,收益只是一部分,波动至关重要。

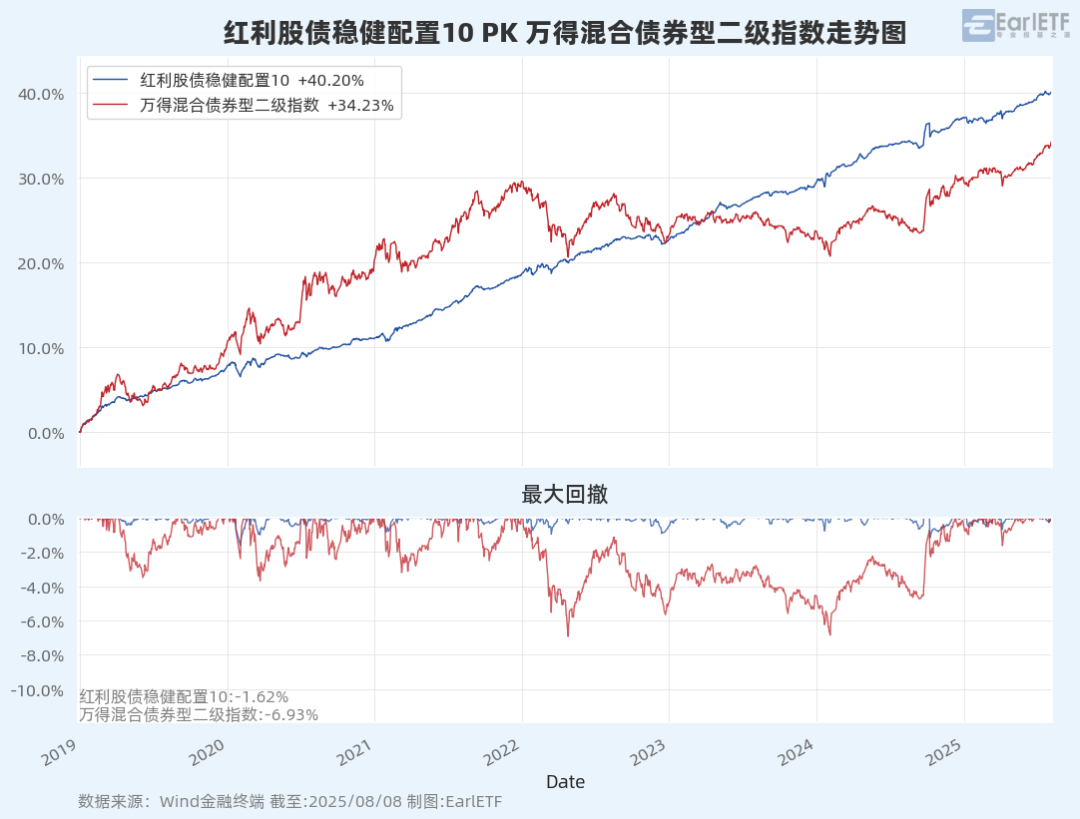

将中证红利股债稳健配置10%与万得混合债券型二级指数做个对比,以2019年迄今的周期对比,你就能看出差距有多大。在长期收益更强的前提下,中证红利股债稳健配置10%策略指数的最大回撤只有区区1.62%。

这样的风险收益比,或许才能真正去打动从银行存款、理财产品转移过来的稳健型投资者。

自己动手丰衣足食

只可惜,中证指数公司的这三个指数自2024年11月21日发布也有大半年来,但迄今还没有指数产品可用。

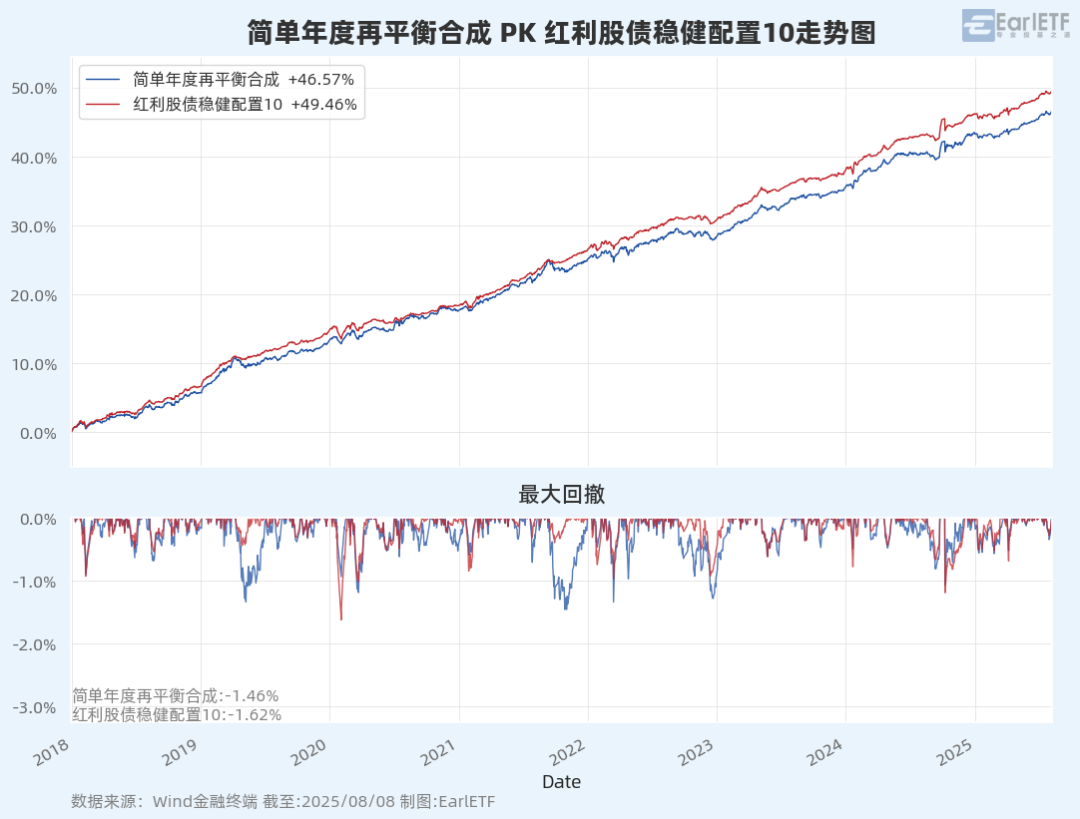

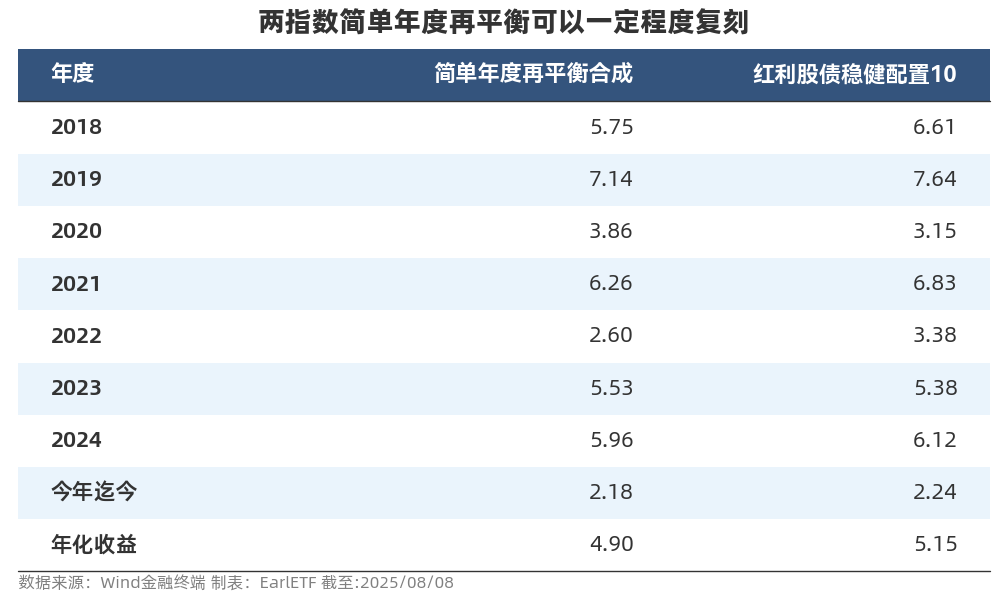

不过,中证红利股债稳健配置10%策略指数 (932414)的思路并不复杂,可以尝试手工复刻。

这个指数,动态权重的确挺有意思,但每月一次权重调整以及对应的权重计算,对普通人太复杂。所以我尝试首先将其简化成固定10%中枢每年末再平衡的简单版本,也就是每年持有10%的中证红利全收益指数以及90%的中证 0-5 年中高等级信用债票息策略指数。

从下图可以看到,收益率相比原始版略有下降,波动略有增加,但总体也依然是比较好的表现。

按年看,2018年迄今,原始版中证红利股债稳健配置10%策略指数 (932414),相比用两个成分指数年末再平衡的版本,可以多0.25个点的超额。

但从简单易行角度,年末再平衡版其实也很具实战意义了。

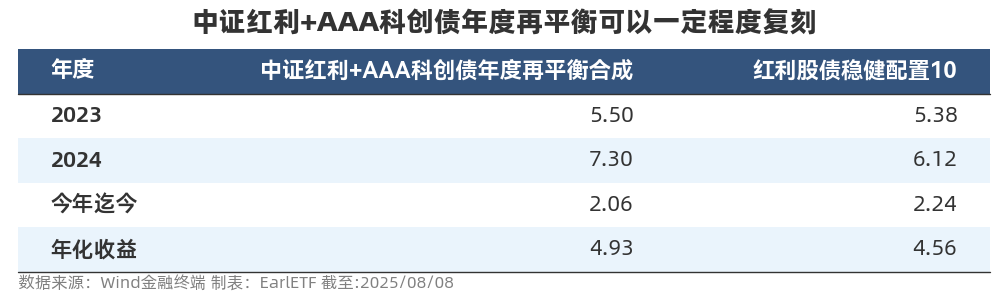

但当进一步复刻时,就会发现另一个问题:中证 0-5 年中高等级信用债票息策略指数也是一个2024年8月才发布的指数,同样没有跟踪指数产品。

是的,权益端,中证红利指数已经有**中证红利ETF(515080.SH)**可用,但债券端无法直接复刻。

找来找去,想到一个间接的替代品——刚刚发行的中证AAA科技创新公司债指数 (932160.CSI) ,目前已经有**科创债ETF(551900.SH)**等产品跟踪了。

因为AAA科创债的数据从2022年6月采用。所以下面仅呈现了2023年迄今的收益,可以看到两年多的收益和最大回撤都还不错。

从逐年回报来看,甚至还略有优势。

当然,考虑到债券端的收益越来越低,所以无论对中证AAA科技创新公司债指数 (932160.CSI) ,还是基于中证红利和AAA科创债合成的未来收益,都不能寄予过高期望。

优化的艺术

要进一步提高收益,有两个思路:

回撤中加仓

纵览指数或者合成策略,如果有货基这样的场外准现金可用,那么在回撤0.5%和1%的时候加仓,并在收复回撤后离场,就可以在短期的波动中获得额外收益,增厚总体的持有收益。

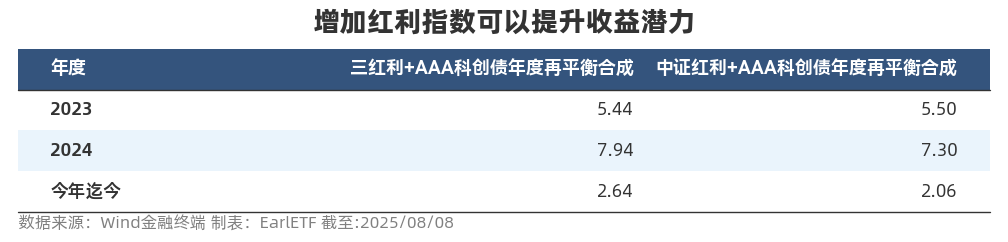

丰富红利端

虽然中证红利指数被视为A股红利的代表性指数。但考虑不同的市场状况的适配度,或者是当下的估值水平,也可以10%的权益仓位进一步分散,比如加入港股红利低波ETF(520550.SH),比如在牛市中加入中证红利质量ETF(159209.SH)。

下表是基于单一中证红利全收益指数和中证红利全收益指数×4%+中证全指红利质量全收益指数×3%+恒生港股通高股息低波动指数(人民币)R×3%构成10%权益端的收益对比,可以看到2023年迄今,显著提升了收益潜力。

当然,加入更多的红利类ETF,不仅是收益,在现金流上也会有好处。这几个ETF,都以高频派息为特色,比如港股红利低波ETF(520550)和中证红利质量ETF(159209)都与近期公布了最新的月度派息计划。

其中港股红利低波ETF(520550)是上市后的第四次派息。每份派息0.004元,分红比率0.33%,与此前两次相若。

而中证红利质量ETF(159209)则是上市后的第二次派息。每份派息0.003元,分红比率0.29%,同样与第一次相若。

结语

总而言之,“存款搬家”的大趋势固然值得期待,但“怎么搬”才是问题的核心。

本文探讨的,正是一条从存款到纯股投资之间的“中转”路径。在理想的指数产品缺位的情况下,利用现有的ETF工具,我们普通投资者也能动手构建一个属于自己的“固收+”策略。

无论是用科创债ETF作为债券打底,还是在10%的权益仓位中进一步分散到不同的红利主题,其核心思路一以贯之:追求的并非极致收益,而是风险与回报的平衡,是超存款利率、但又显著低于股票的波动。

当然,你也可以通过调整权益中枢到20%或者30%来提升收益潜力。

这样的策略,或许无法让你在牛市中独占鳌头,但却更有可能让你在市场的长期波动中行稳致远,真正将“存款搬家”落到实处,而不是又一次短暂的热情与最终的一地鸡毛。