每天解读一家上市企业

买股票就是买公司的未来,解读上市公司,分析投资价值

今天我们来看药明康德从公司主营业务、竞争对手、财务数据、资本市场等方面进行解析。

2025年8月,伦敦证券交易所最新发布的银团贷款市场排行榜再次印证中国银行的全球领导地位——该行蝉联亚太区(除日本)、大中华区银团贷款牵头行和簿记行榜首,连续十一年稳居第一。

在欧非区、美洲区市场,中国银行同样保持中资银行领先地位,依托全球62个国家和地区的服务网络,为“一带一路”沿线基础设施、可再生能源等标志性项目提供跨境金融支持。

一、百年老店:国家金融全球化的旗舰平台

中国银行成立于1912年,是中国持续经营时间最久的银行,也是全球化程度最高的中资金融机构。截至2025年一季度末,集团总资产达35.99万亿元,较年初增长2.64%,业务网络覆盖全球六大洲。

作为外汇专业银行的基因已融入现代发展:2025年上半年跨境人民币结算市场份额保持第一,在“中银跨境GO”APP用户年增长210%的数字化赋能下,全球化战略进入新阶段。

二、发展脉络:从外汇专业银行到全球化综合服务商

1912-1978年:专注外汇管理与国际结算,建立连通全球的代理行网络

1979-2003年:配合国家对外开放,在香港发行首张人民币信用卡,成为跨境金融服务主渠道

2004-2015年:完成股改上市(2006年港沪两地上市),收购新加坡航空租赁开启综合化经营

2016至今:建设“一带一路”金融大动脉,2025年科技金融贷款增速29.82% 领跑大行

三、业务结构:双轮驱动下的收入韧性

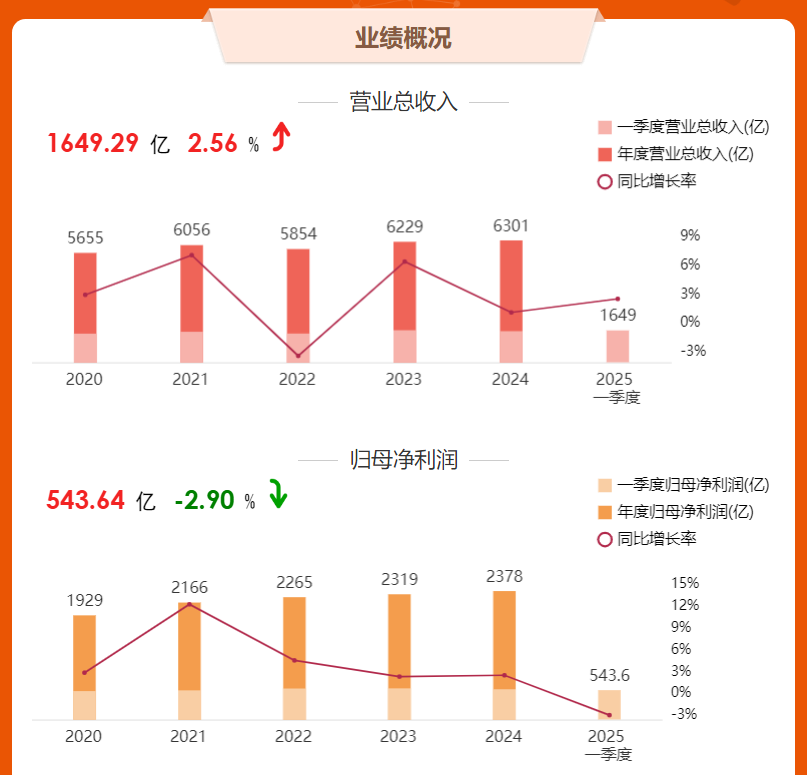

2025年一季度业绩展现转型成效:营业收入1,649亿元同比增长2.41%,但净利润受息差收窄影响同比下降2.22%至586亿元。业务结构呈现两大特征:

1. 净利息收入承压但边际改善

净利息收入1,077亿元(占比65.3%),同比下降4.42%,净息差收窄至1.29%。但受益存款利率下行,负债成本同比下降12个基点,为后续息差企稳埋下伏笔。

2. 非利息收入强劲增长

非利息收入572亿元(占比34.68%),同比大增18.91%。其中手续费及佣金收入256.5亿元增长2.09%,其他非息收入因交易性金融资产估值上升实现35.9%高增长。银团贷款、跨境结算等海外中收成为重要支撑,高盛预测2025年手续费收入将维持稳定。

四、行业竞争:全球化优势构筑护城河

在2025年中国银行业十大品牌榜单中,国有大行仍主导行业格局:

工商银行以35.2万亿总资产蝉联榜首,依托“工银星辰”数字生态巩固客户基础

建设银行对公贷款增长9.8%,“建行生活”场景金融渗透C端市场

招商银行零售银行领跑股份行,私行AUM破4万亿,APP月活7,500万

中国银行的差异化优势在于全球化布局——外汇交易市场份额36%,在APEC区域银团贷款市占率连续11年第一。

相较平安银行AI客服处理率78%、浦发银行区块链供应链金融交易量3000亿等科技亮点,中行以跨境金融不可替代性赢得估值溢价。

五、财务透视:资产质量筑牢安全边际

2022-2024年业绩轨迹显示战略转型成效:营业收入从5854亿增至6301亿,净利润从2265亿增至2378亿。2025年一季度关键指标呈现韧性:

资产质量稳健:不良贷款率1.25%与年初持平,拨备覆盖率197.97%,虽较年初降2.63个百分点但仍远高于监管要求

资本实力雄厚:资本充足率17.98%,核心一级资本充足率11.82%,为A股募资1650亿元预留安全垫

重点领域放量:科技金融贷款增速29.82%,绿色信贷超4万亿,民营企业贷款新增3532亿(增幅7.99%)

2025年中报前瞻:受益二季度香港稳定币条例实施带动的跨境支付增量,及零售消费贷款需求回升,非息收入有望维持双位数增长,净息差同比降幅或将收窄。

六、资本市场:估值洼地引资金重配

截至2025年8月12日,中国银行A股股价达到5.66元,但估值仍处历史低位:

绝对估值洼地:市净率(PB)0.7倍,市盈率(PE)7.72倍

股息率彰显防御性:现价对应股息率6.66%,超1年期定存利率26倍

机构共识强化:高盛给予4.83港元目标价(对应2026年PE 4.375倍),险资持仓占比从18%升至23%,社保基金Q2增持超50亿

技术面形成“头肩底”突破形态,MACD红柱持续放大。历史规律显示:当国有大行PB低于0.7倍时,后续6-8个月估值修复涨幅普遍达20%-30%。

中国银行的真正底牌在于其无可替代的跨境服务网络——当建行深耕住房租赁、农行固守县域金融时,中行在“一带一路”沿线国家已建立31家分支机构,2025年上半年主导亚太地区48%的跨境并购银团融资。

中国银行在人民币国际化进程中的枢纽地位,是其百年基业长青的真正基石。

*以上仅代表个人观点,不构成投资意见!投资有风险,入市需谨慎!