近期,恒瑞医药又拿下一笔BD大单:将PDE3/4抑制剂HRS-9821的海外权益以及11个创新项目的独家选择权授权给葛兰素史克(GSK),将有望获得潜在总交易额125亿美元(其中首付款5亿美元)。

这一利好消息,让恒瑞医药A股涨停,总市值成功突破4000亿元大关,H股的总市值更是一度超过5600亿港元。

此次BD合作,再次验证了恒瑞在免疫和呼吸系统疾病领域的研发实力。更重要的是,恒瑞在这一领域还藏着许多具备BD潜质的“明日之星”。

01

GSK为何重金押注?

HRS-9821凭什么能成为撬动百亿美金合作的支点?

HRS-9821是恒瑞呼吸系统疾病领域的潜在重磅药物,正在开展治疗慢性阻塞性肺病(COPD)的Ⅰ期临床试验,作为辅助维持治疗,无需考虑既往治疗方案。

GSK之所以重金押注HRS-9821,原因是多方面的:

首先,HRS-9821已在早期临床和临床前研究中显示出强效的PDE3和PDE4抑制作用,从而增强支气管扩张和抗炎作用,并为开发便捷的干粉吸入器(DPI)制剂提供了机会,是一款潜在的同类最佳PDE3/4抑制剂。

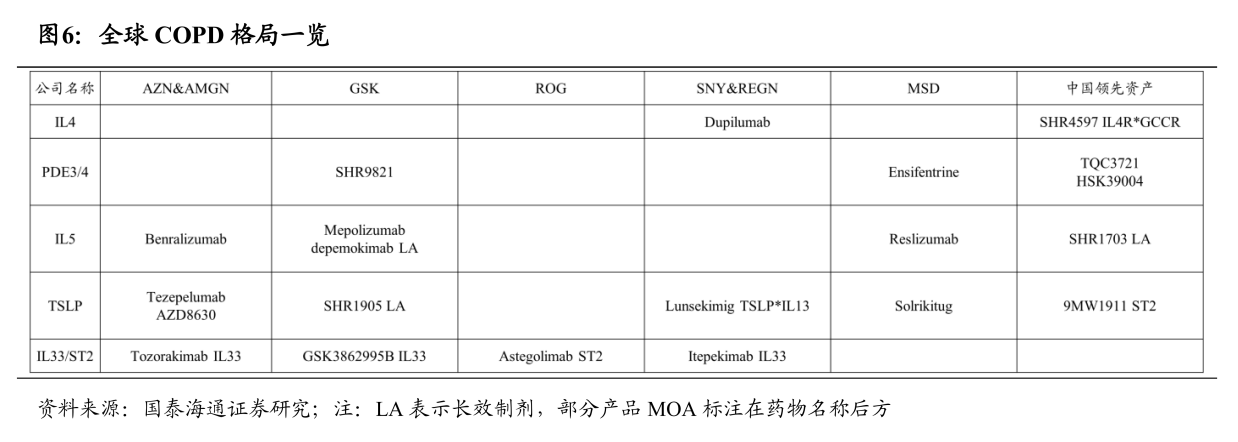

其次,COPD药物存在巨大未被满足的临床需求,已成为MNC巨头的必争之地。要知道,全球COPD患者数量超过3.8亿,其中中国患者超过1亿,支撑起了广阔的市场空间。根据Precedence Research报告,预计到2034年全球COPD药物市场规模将达到330.3亿美元。

再者,PDE3/4抑制剂的商业潜力已得到验证,全球首创PDE3/4抑制剂Ohtuvayre(Ensifentrine,恩司芬群)已被默沙东豪掷100亿美元收购。Ohtuvayre是20多年来首个用于治疗COPD的新型吸入机制药物,分析师预测其峰值销售额将达到40亿美元,给PDE3/4抑制剂带来了巨大的想象空间。

最后,GSK是呼吸领域的传统霸主,2024年呼吸业务收入达89.97亿英镑(贡献公司近三成收入),也是全球哮喘/COPD吸入制剂市场的龙头,打造了多款重磅炸弹药物,包括Trelegy Ellipta(全再乐)、Nucala(美泊利珠单抗)等,并在COPD适应症上全面布局了不同靶点的管线,此次拿下恒瑞医药HRS-9821,无疑能进一步增强实力。

图片来源:国泰海通证券研报

从竞争格局来看,PDE3/4抑制剂市场竞争较为缓和,目前全球仅有Verona/默沙东的Ohtuvayre获批上市,其他已进入临床研究阶段的管线不多,竞品包括中国生物制药子公司正大天晴的TQC3721、海思科HSK39004。

正大天晴TQC3721是一款全新机制的吸入性PDE3/4抑制剂,具有扩张支气管和抗炎的双重作用,从而减轻患者症状,并抑制炎症,控制疾病进展。其中,吸入用TQC3721混悬液正在开展III期研究,用于COPD的维持治疗;TQC3721吸入粉雾剂正在开展I期临床。

临床研究结果显示,TQC3721在单支扩剂和双支扩剂背景治疗的COPD患者中,肺功能和症状评分有显著改善。相较于Ohtuvayre,TQC3721的III期研究将额外纳入双支扩剂背景治疗患者,覆盖更广泛人群。

另外,海思科的HSK39004吸入粉雾剂和吸入悬混液均在开展治疗COPD的Ⅱ期研究。

恒瑞医药也在加快研发进度,目前HRS9821吸入剂型已在中国完成I期研究,更为便捷的DPI剂型正在中国开展I期临床,全球进度靠前。从临床前结构来看,HRS9821相比较Ohtuvayre提高了针对PDE3A/PDE4B的活性。

02

免疫领域进入密集收获期

HRS9821仅仅是恒瑞在免疫与呼吸系统疾病领域庞大版图中的一小隅,其背后还蕴藏着丰富多元且值得期待的产品管线。

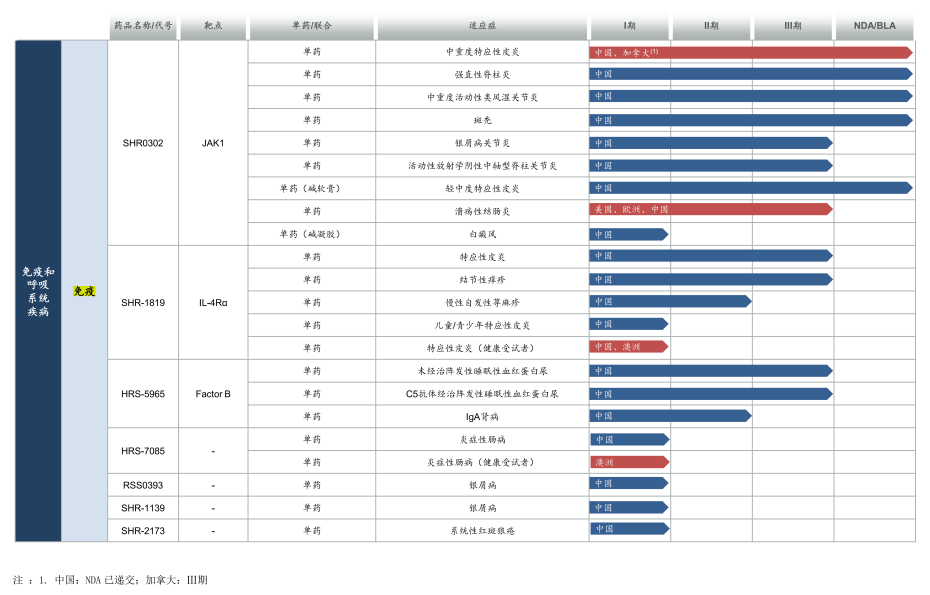

以免疫领域为例,已获批上市的夫那奇珠单抗、艾玛昔替尼,是恒瑞两款重磅新药。其中,IL-17A抑制剂夫那奇珠单抗已斩获多个适应症(斑块状银屑病、强直性嵴柱炎),并且有多个适应症进入Ⅲ期临床,未来有望实现销售放量。

JAK1抑制剂艾玛昔替尼已于今年3月在国内获批上市,目前已拿下两项适应症(强直性嵴柱炎、中重度活动性类风湿关节炎),并有多个适应症已处于Ⅲ期临床及上市审评阶段,迎来了密集收获期。

然而,无论是IL-17A靶向药还是JAK抑制剂,市场竞争均十分激烈。恒瑞这两款重磅新药若想突围而出,面临着不小的压力。

恒瑞医药免疫领域在研管线

图片来源:2024年财报

恒瑞在免疫领域还有多个新药已经迎来“冲刺时刻”,包括IL-4R单抗SHR-1819、新型口服CFB抑制剂HRS-5965,以及多个已进入临床阶段的管线,包括治疗炎症性肠病的HRS-7085,治疗银屑病的RSS0393和SHR-1139,治疗系统性红斑狼疮的SHR-2173。

SHR-1819正在开展治疗特应性皮炎和结节性痒疹的III期研究,其他在研适应症还有慢性自发性荨麻疹、儿童/青少年特应性皮炎等。

从竞争格局来看,SHR-1819所在的IL-4R单抗赛道竞争激烈,已有两款竞品获批上市(赛诺菲的度普利尤单抗、康诺亚的司普奇拜单抗),先声药业的乐德奇拜单抗紧随其后,已申报上市;智翔金泰GR1802、三生国健SSGJ-611、康方生物的曼多奇单抗等多个竞品已进入III期临床。

HRS-5965正在开展多项Ⅲ期研究,用于治疗未经治阵发性睡眠性血红蛋白尿、C5抗体经治阵发性睡眠性血红蛋白尿,以及治疗IgA肾病的Ⅱ期临床。从竞争格局来看,目前全球仅有诺华的Iptacopan(伊普可泮)一款CFB抑制剂获批上市,HRS-5965和武汉朗来科技MY008211A位居国产第一梯队。

值得一提的是,伊普可泮在头对头III期研究中击败了阿斯利康两大补体C5抑制剂——Soliris(依库珠单抗)和Ultomiris(瑞利珠单抗),这两款产品均为重磅炸弹药物。恒瑞也开展了HRS-5965头对头依库珠单抗用于PNH的的III期研究,期待临床数据读出。

另外,治疗炎症性肠病(IBD)的HRS-7085也值得关注。近年来,艾伯维、礼来等众多MNC巨头纷纷杀入IBD赛道。这也预示着,HRS-7085展现出了BD潜质。

03

下一个BD爆点?

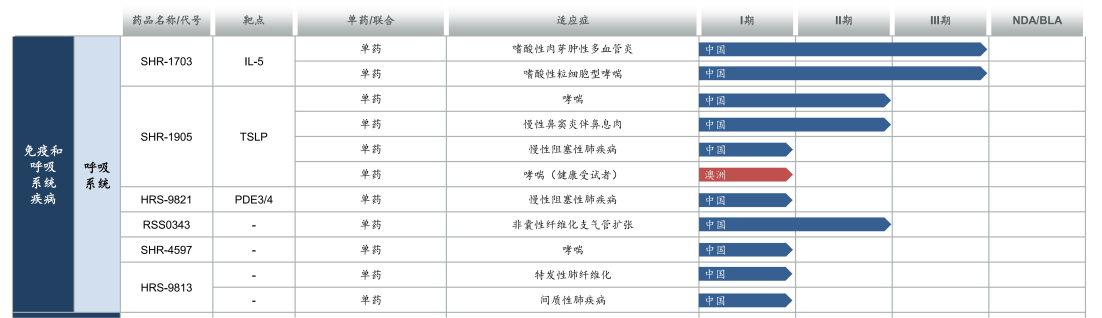

除了免疫领域,呼吸系统疾病领域也藏着许多极具潜力的“明日之星”,包括SHR-1905(TSLP抗体)、HRS-9821(PDE3/4抑制剂)、SHR-1703(IL-5单抗)等,其中前两者均已达成BD交易。

恒瑞医药呼吸系统领域在研管线

图片来源:2024年财报

SHR-1905是恒瑞自主研发的一款TSLP单抗,在近期启动了治疗伴重度未控制哮喘患者的III期临床,其他在研适应症还有慢性鼻窦炎伴鼻息肉、COPD、哮喘。

2023年8月,恒瑞以潜在总交易额超10亿美元将SHR-1905在除大中华区以外的全球权益授予美国One Bio公司(后改名为Aiolos Bio)。2024年,GSK斥资14亿美元收购了Aiolos Bio,将SHR-1905纳入囊中。

SHR-1703正在开展多项Ⅲ期研究,用于治疗嗜酸性肉芽肿性多血管炎和嗜酸性粒细胞型哮喘,进度处于全球第二。目前,IL-5靶向药赛道尚处于蓝海阶段,全球仅有GSK的Nucala(美泊利珠单抗)获批上市。尽管Nucala已上市10年,但凭借不断拓展新适应症,仍保持10%左右的增速。

其他竞品方面,GSK还研发了下一代IL-5抗体Depemokimab(德莫奇单抗),相比美泊利珠单抗(每月一次给药)具有更长的半衰期,仅需每半年注射一次,并已提交两项适应症的上市申请;另外,三生国健的IL-15单抗SSGJ-610已处于Ⅲ期临床,融捷康生物的RC1416(IL-4R/IL-5双抗)已处于Ⅱ期临床。

恒瑞已进入临床阶段的呼吸系统药物管线,还有SHR-4597(针对哮喘已处于Ⅰ期临床)、RSS0343(针对非囊性纤维化支气管扩张已处于Ⅱ期临床),HRS-9813正在开展治疗特发性肺纤维化和间质性肺疾病的Ⅰ期研究。

04

新的增长引擎

综上可见,恒瑞医药在免疫和呼吸系统疾病领域布局了丰富管线,未来有望成为公司新的增长引擎。

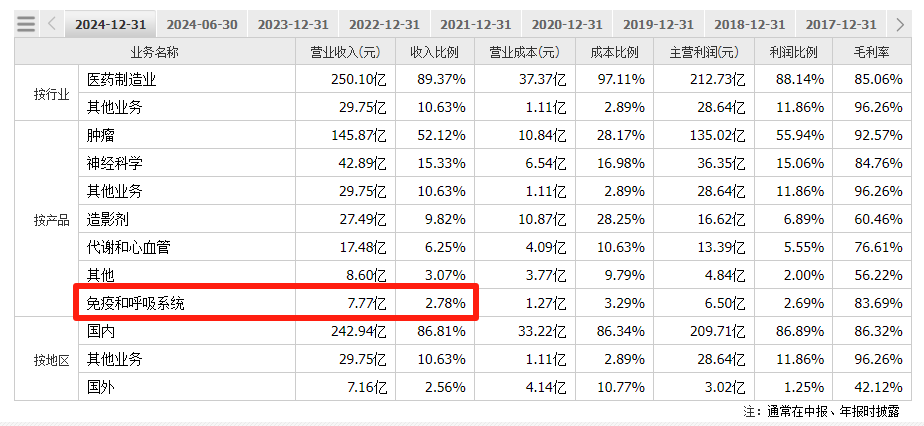

毕竟,免疫和呼吸系统业务收入占恒瑞总营收的比重不高,2024年实现收入同比增长10.77%至7.77亿元,占比仅为2.78%,仍有很大提升空间。

对比来看,2024年抗肿瘤业务贡献了恒瑞总营收的“半壁江山”(占比为52.12%),神经科学、造影剂、代谢和心血管业务收入占比分别为15.33%、9.82%、6.25%。

恒瑞医药2024年免疫和呼吸系统收入情况

图片来源:同花顺财经

正如恒瑞在财报中表示,全球医疗领域面临免疫和呼吸系统疾病的重大负担,这与该类疾病患病率高且具有长期药物需求密切相关。根据弗若斯特沙利文的资料显示,2023年全球银屑病、类风湿性关节炎、哮喘、慢性阻塞性肺疾病的患病人数分别约1.36亿人、0.41亿人、7.87亿人、2.46亿人。

庞大的患者数量支撑起广阔的市场空间,2018年全球免疫和呼吸系统疾病药物的市场规模为1989亿美元,并以2.8%的复合年增长率增长至2023年的2283亿美元,预计2028年将达到2946亿美元,复合年增长率为5.2%。

中国市场方面,2018年中国免疫和呼吸系统疾病药物的市场规模为967亿元,并以2.4%的复合年增长率增长至2023年的1090亿元,预计2028年将达到2044亿元,复合年增长率为13.4%。

可以预见,恒瑞医药的下一个爆点要来了。

参考资料:

1.各家公司的财报、公告、官微

2.国泰海通证券研报

$恒瑞医药(SH600276)$ $恒瑞医药(HK|01276)$ $中国生物制药(HK|01177)$

#创新药赛道火爆:机构调研+资金加仓# #A股牛市中继!沪指六连阳逼近前高#