2024年对工业机器人来说是具有挑战性的一年。8月9日,在世界机器人大会上,国际机器人联合会(IFR)主席Takayuki Ito透露了一组初步统计结果:去年全球工业机器人新装机量下降了3%,约在52.3万。亚欧美三大市场集体遇冷:亚洲下滑2%,欧洲萎缩6%,美洲跌幅甚至达9%。

从主要客户行业来看,电子和汽车行业自2020年以来一直处于领先地位,去年电子行业略有增长,但汽车行业出现较大下滑,金属和机械行业仍是全球第三大客户,以及塑料、化学品、食品行业都处于增长期。

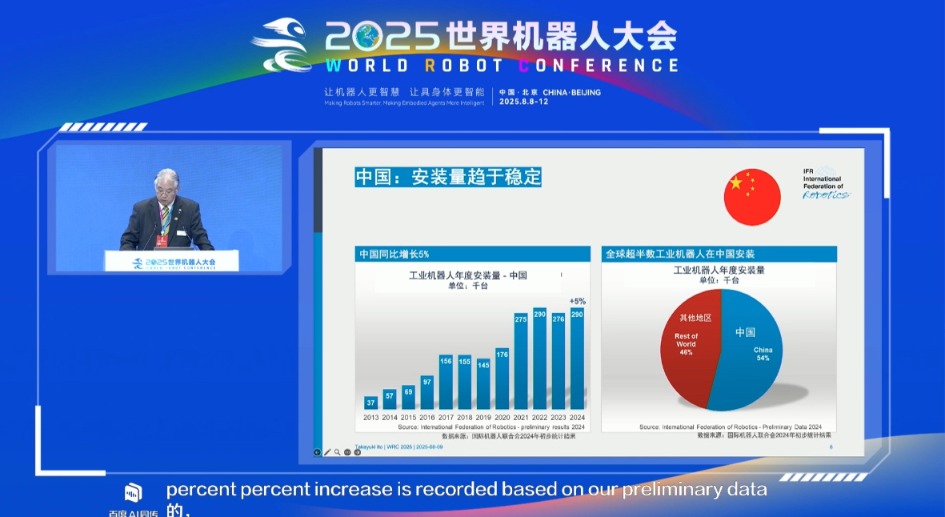

区域分化尤为显著,中国市场成唯一亮点。IFR初步统计的数据显示,中国2024年工业机器人新装机量预计在29万台左右,逆势增长5%,全球份额占比从2023年的51%升至54%。结构性变化尤为关键——通用工业领域装机量占比从五年前的38%跃升至53%,而电子行业份额从45%骤降至28%。

此前记者从2025世界机器人大会新闻发布会上获悉,2024年我国工业机器人市场销量达30.2万套,连续12年保持全球最大工业机器人市场。中国电子学会理事长徐晓兰介绍,我国机器人产业实现一系列科技创新突破,2024年,我国机器人专利申请量占全球机器人专利申请总量的2/3。

产业发展方面,中国是全球第一大机器人生产国,工业机器人产量由2015年的3.3万套增长至2024年的55.6万套,服务机器人产量为1051.9万套,同比增长34.3%。

与之对比,日本工业机器人装机量下滑7%至4.3万台,仅汽车行业同比增长11%;美国工业机器人市场萎缩9%,汽车业贡献近40%装机量;欧洲虽下降6%,但8.6万台的规模仍创历史第二高位,其中塑料化工和食品行业成为新增长极。德国作为欧洲最大市场装机量下降5%至2.7万台,但机械与电子领域展现韧性。

机器人密度(每10000名工人运行的工业机器人数量)是跟踪世界各地制造业自动化程度的晴雨表,其中韩国(1012台/万人)、新加坡(770台/万人)稳居前两位,中国以470台/万人首超日本和德国跃居第三。

Takayuki Ito提到,尽管存在地缘政治与关税争端,但亚洲仍被看好——2025年一季度行业订单呈个位数增长,电子业呈现温和复苏。他特别强调中国将持续引领全球机器人需求。

他还展望了机器人行业发展趋势,机器人更加聚焦人工智能融合,数字孪生技术正在突破训练瓶颈,视觉语言模型提升人机交互能力,AI编程有望重构生产流程。在人形机器人领域的突破上,安全性与场景适配仍是商业化关键,物流与物料搬运或成行业早期落地领域;建筑业、实验室自动化、仓储物流等行业也在加速机器人渗透。