医疗设备行业,老大毫无疑问是迈瑞,其地位就如白酒的茅台,短期内都看不到有人能对它构成威胁。行业第二的位置则由联影医疗和鱼跃医疗两家公司激烈争夺。

联影医疗

医疗影像设备国产龙头

联影2022年9月才上市,只赶上医药牛市的尾巴,上市后也没有怎么涨,然后开始跟随板块一路下跌,最大跌幅接近60%。肉没吃上,净挨打了。去年924后,股价以横盘振荡为主。

历史业绩情况

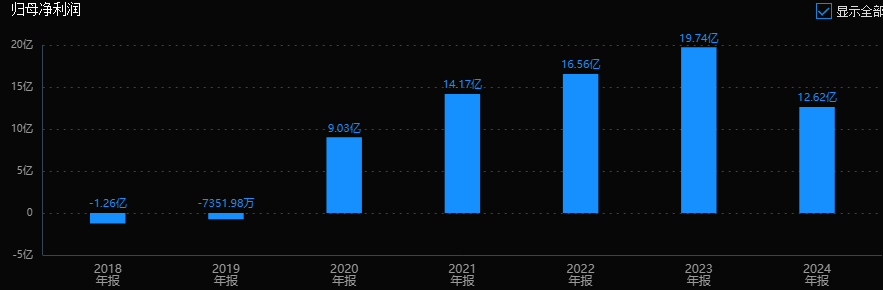

联影医疗2020年到2023年这几年业绩还不错,净利润从2020年9亿,增长到2023年的19.74亿,增长约1.2倍,年化复合增长率30%。营收从57.6亿,增长到114亿,3年增长1倍左右,年化复合增长率26%。但2024年业绩大幅下滑了36%。

业绩下滑的原因也不复杂,疫情后大环境不好,地方政府手里缺钱,加上医院反腐扰乱了医疗机构正常的设备采购招标,最后局势医疗设备集采政策导致产品价格的下降。大环境就不说了,反腐和集采都是短期影响,集采虽然压低了价格,但对于国产替代会有很大的推动作用,长期利好头部的国产龙头公司。

联影的价值点

1、好行业

医学影像是全球医疗器械行业里体量排名前五的细分赛道,全球医学影像设备市场预计到2030年将达到630亿美元。中国医学影像市场增速快于全球水平,未来同时受益高端化和需求扩容。到2030年以前,国内医学影像核心细分赛道的复合增速在10%左右,我国医学影像市场占全球的份额预计到2030年将达到近20%。

2、好公司,国产医学影像龙头

按照国内新增市场金额口径统计,2024年中国影像产品(不含超声和DSA)综合新增市场占有率排名第一,其中CT、MI、诊断XR产品市占率排名第一,MR产品市占率排名第二,RT产品市占率排名第三,介入XR产品(含DSA和移动C型臂)市占率排名第四。

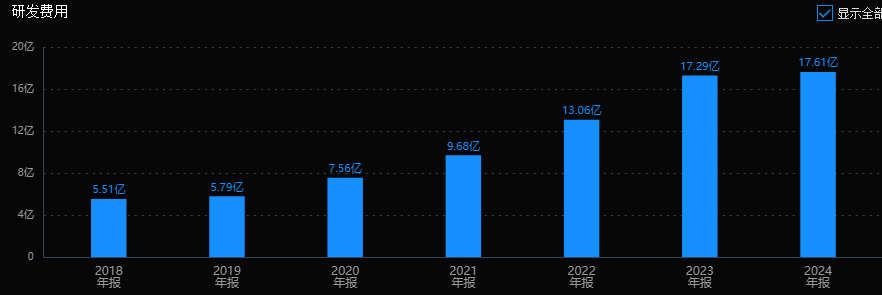

公司持续加大研发投入,产品持续迭代升级,有望维持行业领先地位。

3、海外收入占比持续提升

公司上市第一年海外收入占比只有4%,2022年突破10%,去年海外收入占比已经达到21.5%。

海外市场成长空间广阔,公司持续加强市场拓展,以及5.0TMR、uMIPanorama、uAngioAVIVA等高端新产品的放量,海外收入占比还将持续提升,海外收入也会越来越大。

业绩预期

在2023年、2024年两轮股权激励后,公司启动新一轮激励计划,按照公司2025年限制性股票激励计划(草案)制定的业绩增长考核指标,将以2024年营业收入为基准,考核2025-2027年的营收增长,目标值分别为20%/44%/72.8%,即三年的同比增速为20%。这个目标定的中规中矩,完成的可能性还是很大的。市场一致预期公司2025年~2027年的利润分别是18.8/23.4/28.2亿(均值),复合年均增长率大约22.5%,和公司定的目标差距不大。

短期业绩方面,行业招投标从去年四季度开始逐渐改善,2025年度医疗设备更新也已启动,1-5月国内公立医疗机构医学影像大规模设备更新招投标市场共公布336条项目,金额总计54.1亿元,占全国公立医疗机构医学影像设备常规采购市场规模的15.96%。联影作为国产龙头,又有国产替代政策倾斜,显著受益。再叠加去年的低基数效应,联影下半年的业绩增速会逐季度提升,全年看业绩会呈现前低后高的趋势。

估值情况

联影医疗现在大约1000亿市值,86倍PE-TTM。按照市值一致预期的2026年利润,假设25倍PE到30倍PE为公司的合理估值水平,合理市值大致是在500亿~700亿的区间。

鱼跃医疗

家用医疗器械龙头

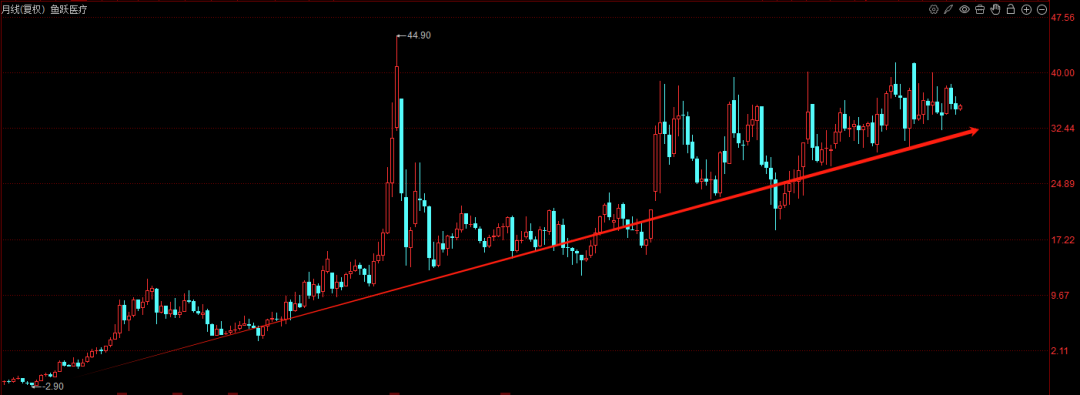

鱼跃医疗在2019年的牛市只涨了一倍多点,2022年跌了差不多60%,但2022年6月见底后,很快又创出了新高。短期看好像股价上上下下没怎么动,拉长时间看,公司上市以来就一直在上涨。

历史业绩情况

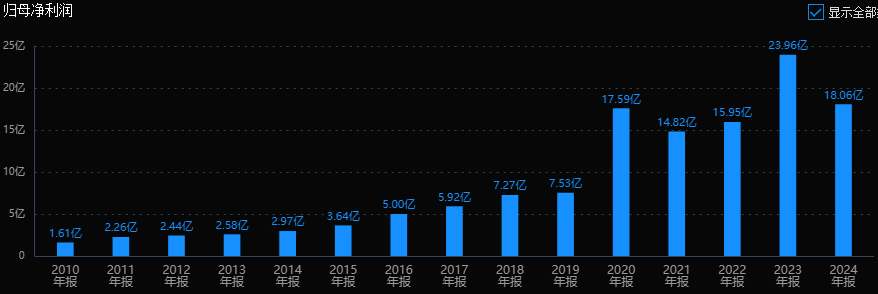

公司业绩在2019年之前持续增长的,2020年利润大幅提高,之后几年基本保持差不多的水平。

主营业务

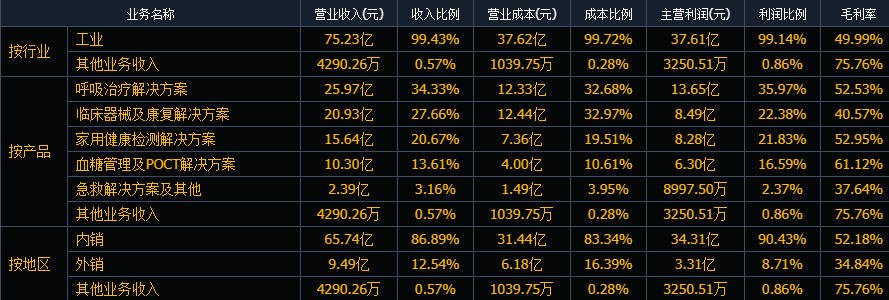

和联影主要给医院做影像设备不同,鱼跃主要做普通人在家里使用的家用医疗设备。业务看着挺多,其实主要聚焦在呼吸与制氧、血糖及POCT、消毒感控三大核心赛道,孵化了急救、眼科、智能康复等业务。

四大核心业务:

1、呼吸制氧:2024年营收26亿元,受上年同期社会公共需求波动影响,下滑了22.9%,收入占比34%。

公司制氧机是国家工信部认定的单项冠军产品。疫情期间,鱼跃的市场份额从2019年的4.6%增长至2020年的7.3%,打通很多以前进不去的渠道和市场,在海外建立了良好的合作伙伴关系。随着居民健康意识提升,作为头部企业,这块业务会稳健增长。

2、临床器械及康复:2024年收入20.9亿,表现稳健(+0.2%)。

3、家用健康检测(电子血压计等):2024年营收15.6亿,基本持平(-0.4%),占比21%。

4、血糖及POCT:2024年营收10.3亿,快速增长了40%,占比14%。

我国“三高”人群规模庞大,高血压知晓率、治疗率、控制率仍较低,随着人口老龄化加速,这块业务会有不错的发展前景。

鱼跃的价值点

1、老龄化加速

未来老龄化趋势明显,65岁以上人口百分比预计在2030年达到16.8%,将带动家用医疗器械的需求不断增加。

2、市场广阔,普及率低

根据《中国医疗器械白皮书2020》数据,2015-2020年,我国家庭医疗器械市场规模从480亿元增至1521亿元,占整体医疗器械市场约20%。相比欧美发达国家,我国家用医疗器械的普及率和使用频率明显不足,随着居民收入水平逐步提高和健康意识的提升,以及人口老龄化的加深,家用医疗器械市场预计将持续增长。预计2025年家庭医疗设备市场有望达到3500亿元。

3、出海预期

公司拥有超过1000人的渠道、终端线上及外销团队,重点产品已经实现海外突破。

2024年外销收入9.49亿,大幅增长30%。在以东南亚、欧洲、南美为代表的区域,公司已具备一定规模;正在北美市场,持续推进呼吸治疗产品的销售;在中东、非洲、独联体等区域,也将进一步挖掘市场机会。

总的来说,鱼跃的呼吸治疗、血糖管理等核心业务具有较强的市场竞争力。中长期来看,随着人口老龄化加速,以及公司新产品的持续迭代和丰富,公司保住国内家用医疗器械平台型龙头地位没多大问题,海外业务在未来也有机会进一步提升。

估值情况

鱼跃医疗目前大约是350亿市值,20倍PE-TTM,从历史估值看,市盈率处于历史平均的中低位区间。

市场一致预期公司2025~2027年利润均值为20.4/23.4/26.9亿,复合增长率大概14.8%。以一致预期的2026年23.4亿利润,假设15PE~20PE为合理估值,公司合理市值大致是350亿~470亿区间。

小结

两家公司简单介绍了一下,一家是高端医疗影像设备国产化龙头,一家是家用器械龙头;联影产品技术含量高,受益国产替代推进,鱼跃则兼具医疗和消费双重属性。两家都是刚突破100亿营收,利润方面都是十多亿,鱼跃多3个多亿略胜一筹,整体看两家公司基本旗鼓相当。你更会喜欢哪家公司呢?