聊完了泸州老窖的过去、现在和未来等基本面信息,也聊完了泸州老窖的财务数据和管理层。本文我来聊一聊泸州老窖的估值啊。换句话说,就是价格多少是便宜的。多少区间是合理的。gz同铭g种H。

这是我们投资泸州老窖最后要解决的一个问题。依据我们价投的主要原则,好行业、好公司和好价格。现在就是看泸州老窖什么价格区间是好价格。

再好的公司,价格贵了,都不是合适的投资时机。安全边际是价值投资最重要的护身符。也是格雷厄姆教给我们最重要的两个法宝之一。

泸州老窖的估值

★泸州老窖的股价复盘

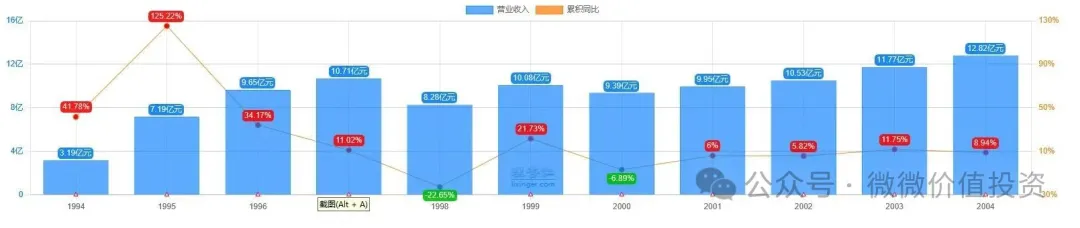

泸州老窖营收从1994年的3.19亿,增长到2024年的311.96亿,营收除1998、2000年,2013和2014年是下滑的之外(白酒三公危机),且2014年是大幅下滑。其余年份基本都是持续正增长的。上市30年以来,营收增长了约98倍,CAGR为16.5%。

在近10年里,营收从2015年的69亿,增长至2024年的311.96亿,累计增长了4.5倍,年化CAGR也是约为16.5%。这个成长性与上市以来的CAGR一致,说明近10年与上市以来30年的平均水平一样。

泸州老窖上市以来营收持续增长

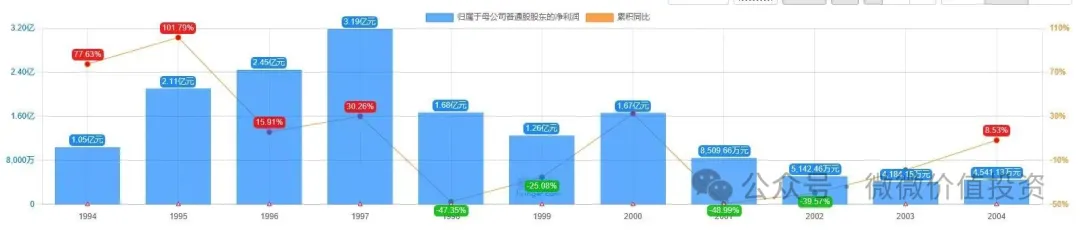

净利润自上市以来,从1994年的1.05亿,增长到2024年的134.73亿。净利润在1998-2004年,利润出现了大幅下滑和波动,然后2013和2014年也是下滑,特别是2014年大幅下滑(这两年是白酒三公危机),其余年份都是持续正增长的。30年累计增长了128倍,年化CAGR约17.5%。这个成长性是略高于营收的16.5%。

说明上市以来净利率是不断提升的,我们可以看到净利率从上市的33%,提高到2024年的43%。

在近10个财年里,净利润从2015年的14.73亿,增长至2024年的134.73亿,累计增长了9倍,年化CAGR约为25%,近10年成长性与上市以来的CAGR要高很多,高了7.5个百分点。说明近十年是泸州老窖增长更快的十年。

但是我们也要看到,2014年泸州老窖的净利润是暴跌的。所以它有财务洗澡的历史操作。这一点不如茅台和五粮液稳健。

泸州老窖上市以来归母净利润持续增长

再看看股价,泸州老窖自1994年上市以来,前复权股价(等比前复权)从月线开盘价0.25元,涨到现在的113.93元(2025年7月5日收盘价),累计涨幅456倍,给投资者带来了22%的复合年化收益率。这个投资收益率比净利润年化增长17.5%高一些。

长期来看,股价是由业绩决定的,这里就是一个明证。股票短期是投票机,长期是称重机,这句话在这里有一次具象化了啊。

买股票就是买公司,要有股权思维。如果你不想持有一家公司十年,那请不要买入这家公司。

与五粮液一样,我们看看近十年股价涨幅是7倍,年化CAGR达到21%。复合年化收益率是低于净利润增长年化的25%的,说明估值降低了。

泸州老窖上市后前复权股价走势

下表列出了A股上市的白酒企业的整体情况,我们可以看到,茅台的复合年化收益率是最高的,达到了29%。泸州老酒以22%,排名第二。第三是五粮液和汾酒,以及这几年发展比较快的今世缘。再往下是迎驾贡酒、古井贡酒等。洋河是营收靠前的白酒企业中年化收益率最低的。

白酒上市公司主要财务数据和投资收益率

高端白酒茅五泸,复合年化收益率正好就是前三名。未来大概率也是高端白酒具有较好的成长性,其它次高端和中端地产白酒公司将会分化很大。所以这也是我觉得白酒赛道还是高端白酒更值得关注的原因。

虽然白酒产销量逐年下降,长期来看,茅五泸高端白酒市占率还会进一步提升。但是短期来看,受宏观经济下行、地产行业衰落和消费呈降级趋势影响,高端白酒中茅台的成长确定性更强。五粮液和泸州老窖可能会面临茅台的向下抢占市场份额的风险。

★泸州老窖的估值

价格是贵还是便宜,关键在于估值,聊估值之前。再重复下我之前反复唠叨的,过去和现在是现在的安全边际(这个相对好把握,因为已经发生了),未来的增长也是现在的安全边际(这个相对难把握,因为还没有发生)。

只有把这两个安全边际都利用上,我们做价投才能大概率赚钱。这也是格雷厄姆-多德投资部落的人们非常坚持的安全边际。

很多人都说估值是一门艺术,主要是考虑估值的复杂性和难以定量精确性。这里面主要的难度或者说不确定性就是未来的成长性的难以预测。因为对于一家上市多年的公司来说,基于其过去和现在财报等,是可以有个大概的估值中枢定量区间的。

但是这个定量区间,是基于过去和现在,未来的经营业绩如何变化,很难预测,如果利润持续增长,那么估值就会持续降低,这是投资者乐于见到的,如果利润持续下滑,那么估值就会持续升高,那就意味着当初买贵了。这就是估值难的地方。

基于此,泸州老窖的估值方式可以参照历史PE。用这个估值方法,对未来的业绩判断要和过去差不多,因为过去的估值中枢是基于过去的业绩增长形成的,那么如果未来仍然能保持类似的增速,那未来的估值中枢大概率就不会变化太大。

假设未来增速变慢了,甚至负增长了,那么过去的估值中枢大概率会往下移,形成新的估值中枢,那么过去的历史PE参考价值就不大了。

还有一种估值方法也适用于稳定的消费品,就是根据PE的倒数计算出每年的投资收益率,与银行存款或国债等无风险投资的每年的投资收益率做对比。当前按照美债4%的无风险收益率,意味着25倍PE算是正常估值。

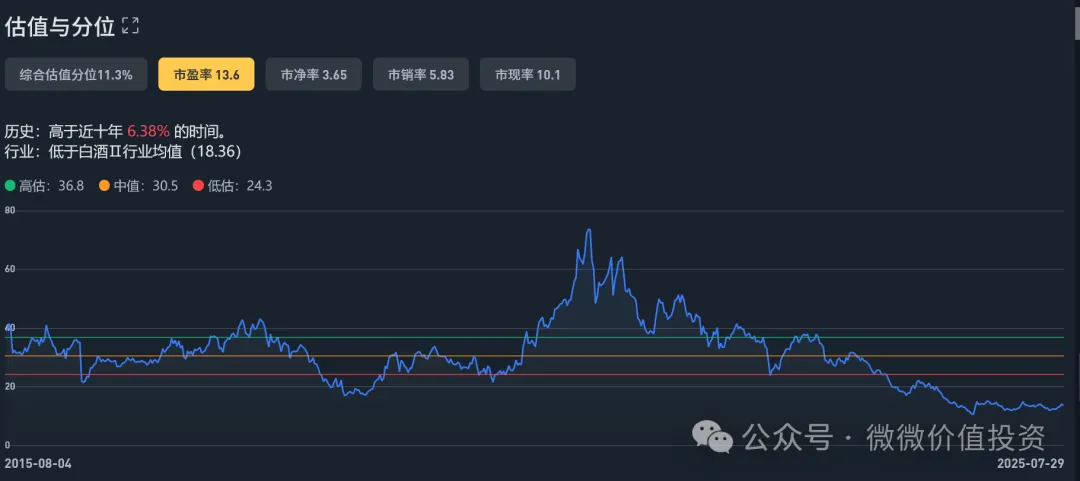

如下图,是泸州老窖近十年的PE估值曲线,当前PE约是14倍PE(2025年7月29日)。历史分位数是6.38%,这么看很明显处于低估区。

泸州老窖的合理估值区间应该在25-40倍PE之间,可以在25倍PE以下慢慢建仓,可以在40倍PE以上慢慢减仓,直至清仓。

回顾下2021年,泸州老窖的市盈率达到了75倍PE,这个就比较夸张了。那个时候买入,股价311多,到现在是打了4折。再好的公司,买贵了,持续4年多的下跌,腰斩再打折,谁受得了?所以,再次印证了安全边际的重要性,再好的公司,一定要等到一个好的价格。

2015-2025年近十年泸州老窖的PE估值

从另一个估值方法来看,当前14倍PE,也就是其投资收益率有7.1%,是高于美债4%的无风险收益率的。这个角度来看,也是低估的。当前价格,股息率4.79%,也是比较高的。

以上两种估值方法来看,当前的泸州老窖都是低估的。

但是有个很重要的问题,就是很多人对泸州老窖未来3年的成长性存疑。如果未来3年净利润有大幅度下降的话,当前的估值上升到25倍PE,那当下估值就是正常估值了。没有便宜可占。

所以综上,对于泸州老窖未来成长性的判断就很重要了。

那我们看看泸州老窖未来3年的增长情况。

假设未来3年,泸州老窖净利润保持个位数增长,合理估值区间不变,还是25-40倍PE,那么这个价格投资泸州老窖,算上业绩增长、股息和估值提升到合理估值下限25倍,3年后有1.1倍的收益。如果估值提升到合理估值上限40倍PE,3年后有2.1倍的收益。

泸州老窖未来3年净利润实现两位数增长的可能性非常之低,这里就不假设了。

假设未来3年,泸州老窖净利润不增长或略有下滑,合理估值区间大概率会下移,假设是20-30倍PE,那么这个价格投资泸州老窖,算上股息和估值提升到20倍,3年后收益40%左右。如果估值提升到合理估值的上限30倍,3年后收益1.1倍左右。

假设未来3年,泸州老窖净利润每年出现两位数下滑,合理估值区间会下移,合理估值区间,假设在15-25倍PE,那么这个价格投资泸州老窖,算上业绩下滑,股息和估值提升到15倍,3年后收益可能为0甚至为负。如果估值提升到合理估值的上限25倍,3年后收益30%左右。

我觉得未来3年,泸州老窖净利润不增长或略有下滑的概率会比较大。所以

3年后收益40%或1.1倍可能性大。

我当前是持有泸州老窖的,所以我的观点可能不客观,这个大家要注意。我目前持有泸州老窖的仓位约4%,为什么这么低呢,和五粮液一样,也是考虑到泸州老窖未来3年成长性很弱,我觉得当前估值还不够便宜。未来打算在合适时机换到茅台上。

关于股票卖出的原则,我之前文章我的价值投资体系简化篇(6544体系)也说过。只有三种情况会考虑卖出,第一种公司基本面变了,第二种出现了高估,第三种就是出现了性价比更高的投资公司。打算换到茅台上,就是考虑茅台未来3年的性价比更高。

好了,泸州老窖系列分析做完了,我把泸州老窖的过去、现在和未来3年的业绩可能,基本都聊了。还是那句话,这并不代表泸州老窖的研究就到此结束了。

当然没有持有,也不代表不去关注,关注本身也是投资的一部分。要持续持续跟踪泸州老窖的季报和年报,看看泸州老窖的具体经营是如何变化的。

投资的乐趣就在于此,一步一步用时间去验证自己的判断,不也是一件快乐的事情嘛。

全文完