核心观点:

1.根据浙商证券的测算,液冷市场在2026年、2027年会出现100%、50%以上的增长,达到千亿空间(716亿/1082亿),而复盘AIPCB市场可以发现,2025年AI PCB市场规模预计达189亿美元(1341亿人民币)(Prismark数据)。可见,未来两年液冷板块可能就是AI PCB市场行情的翻版。

2.液冷板块已经出现数个大牛股,如思泉新材,英维克等,均创历史新高,液冷板块细分进入全方位上涨阶段,但是仍有部分细分板块仍在低位。

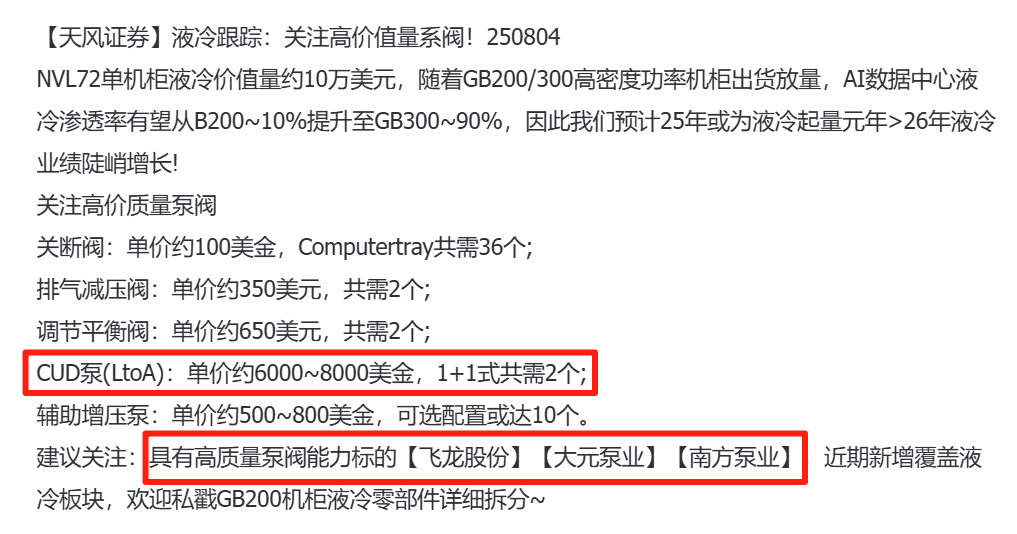

3.从价值量看,CDU(冷却分配单元)被严重低估,其价值量在液冷中达到38%的占比,但是目前市场只是猛烈炒作液冷板(价值量占比45%),在CDU中循环泵占比接近50%,是最未被市场发掘的细分板块,主要公司(南方泵业、飞龙股份、大元泵业)值得关注。

一、这三年,液冷将进入连续翻倍增长行情

先说结论。

按照浙商证券报告《液冷行业点评:AI液冷海外市场空间有多大?》的预测:

英伟达GPU,及云厂商自研ASIC芯片共同驱动液冷市场快速增长,25-27年液冷市场规模大约分别为354/716/1082亿元,27年有望突破千亿市场空间。

浙商证券对液冷行业的测算,细节如下:

1、英伟达B系列芯片:

(1)根据零氪1+1,预估25全年Al服务器机架出货量将达到25000-30000套机架,取中位数出货量为28000台机架,单台GB200 NVL72配72张B200,即对应B200出货量约200万片。假设26年AI服务器机架(包括GB200 NVL72和GB300 NVL72)出货量将达到70000台,对应B200/B300出货量约500万片。

(2)由于目前英伟达并未公布下一代Rubin系列产品具体参数,因此仍然以B200/B300的出货量对27年市场情况进行预测。根据英伟达24年数据中心业务收入为1152亿美元、AMD预测AI芯片市场规模2028年将达5000亿美元以及此前我们预测2028年英伟达GPU市场份额约为73%,可得英伟达GPU 24-28年复合增速约为33%,假设27年英伟达数据中心收入同比增速为33%,测算得27年英伟达AI芯片出货量约700万片,对应10万台机柜(仍以单台机柜72张芯片进行测算)。

(3)根据零氪1+1,单台机架对应液冷价值量约78820美元,折算平均一张B200/B300对应液冷价值量约1095美元。

(4)根据以上假设,测算得25-27年英伟达B系列有望带来的液冷需求大约分别22/55/77亿美元,约159/395/553亿人民币。

2、ASIC芯片:

(1)根据前文所述,云厂商均积极推进液冷方案,假设ASIC芯片采用类似NVL72架构机架,且均采用液冷散热。

(2)预计2025年谷歌TPU出货量预计达150-200万片,亚马逊AWSTrainium 2 ASIC约140-150万片,谷歌和AWS的AITPU/ASIC合计出货量已达到英伟达AIGPU出货量的40-60%,随着Meta从2026年、微软从2027年开始大规模部署自研ASIC解决方案,ASIC总出货量有望在2026年某个时点超越英伟达GPU。此前我们推断2024年ASIC市场规模约为122亿美元,结合博通和Marvel预测2027年ASIC芯片市场规模预为600-900亿美金,24-27年ASIC市场规模复合增速为65%,保守假设25年ASIC芯片出货量约300万片,26、27年同比增速均为65%,测算得26、27年ASIC芯片出货量分别约495/817万片。

(3)当前谷歌、微软ASIC芯片热设计功耗均低于B200,谷歌最新一代TPU v7p功耗达959W,微软最新ASIC芯片100单卡功耗已达700W,假设ASIC芯片平均单卡功耗取其均值为850W,约是B200单卡功耗1000W的85%左右,因此假设对应单ASIC芯片液冷价值量约为B200/B300的1095美元的85%即约900美元。

(4)根据以上假设,测算得25-27年AISC有望带来的液冷需求分别约27/45/74亿美元,约195/321/530亿人民币。

二、液冷行业价值量细分:CDU被市场低估

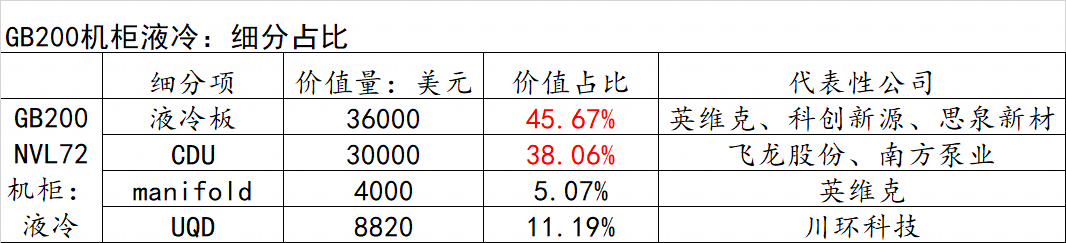

目前市场爆炒液冷板,认为液冷板的价值量最大,这个其实是个误区,按照浙商证券的测算,单台GB200 NVL72机柜的液冷板、CDU、manifold、UQD值量分别为36000/30000/4000/8820美元,占比分别为45.67%、38.06%、5.07%、11.19%。

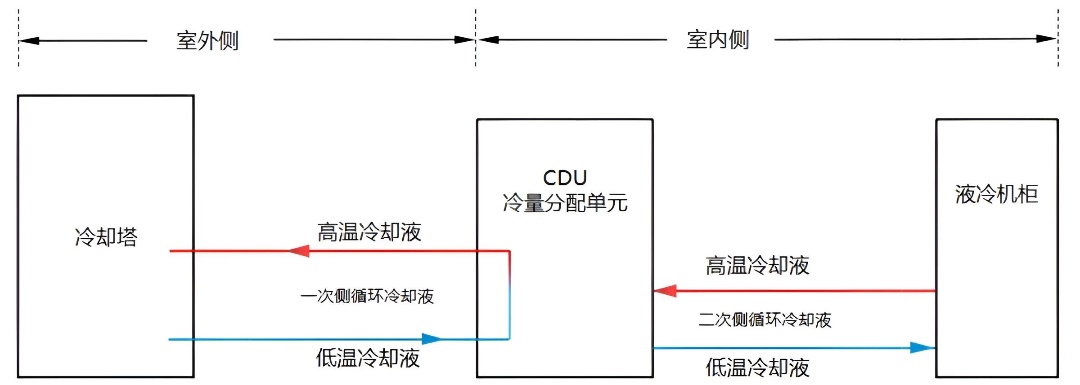

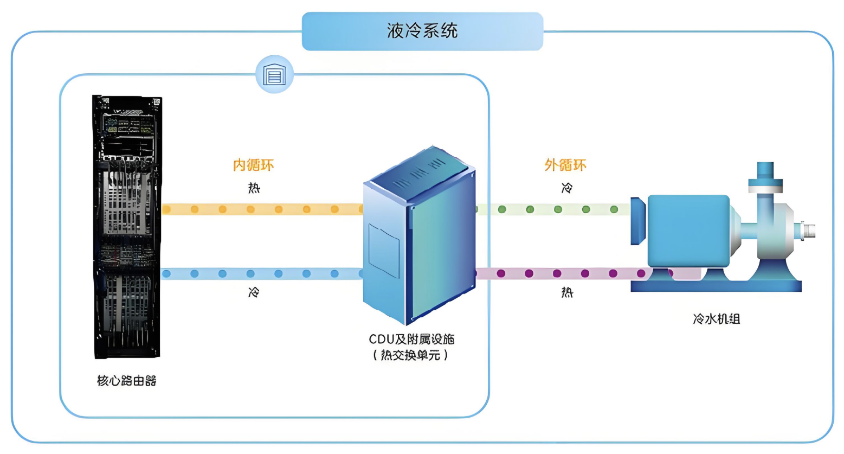

液冷系统通用架构包括室外侧和室内侧两部分:

室外侧:包含冷却塔、一次侧管网、一次侧冷却液;室外侧为外部冷源,通常为室外的冷水机组、冷却塔或干冷器,热量转移主要通过水温的升降实现。

室内侧:包含 CDU(冷却分配单元,Cooling Distribution Unit)、液冷机柜、ICT 设备、二次侧管网和二次侧冷却液。室内侧包括供液环路和服务器内部流道,主要通过冷却液温度的升降实现热量转移;两个部分通过 CDU 中的板式换热器发生间壁式换热。

图:液冷结构图:

因此,液冷数据中心产业链包括:

上游:零部件和液冷设备主要包括:冷却液、冷量分配单元CDU、快速接头QDC、电磁阀、浸没液冷TANK、分级液器manifold 等;

中游:液冷数据中心主要包括:芯片端、液冷服务器、液冷模块机柜等基础设施及解决方案、液冷数据中心集成方等;

下游:应用领域,如电信运营商和互联网大厂等。

目前价值量最大的部分,集中在上游部分。

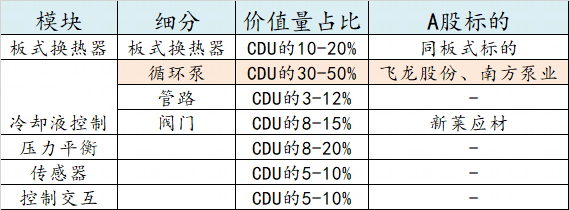

三、CDU :循环泵成本占比约30%-50%

CDU(Cooling Distribution Unit,冷却分配单元)是液冷系统的核心组件之一。CDU是冷却系统的核心,是冷却液交换的中枢,类似与大脑或心脏,价值占比超30%。

液冷CDU主要由板式换热器、循环水泵、补液泵、过滤器、水浸传感器、电动调节阀、不锈钢管路、流量计及控制器件组成。主要功能是负责调节和分配冷却液,确保高效的热交换。

图:液冷结系统

CDU在闭环系统中将冷却液泵送至机架和芯片,并通过精确控制调节液体温度和流速以最大化效率。热或冷的液体通过软管和分配器循环到IT设备,再返回CDU,通过设施水冷却并重新循环。整个系统是一个完全封闭的回路。

而在这个CDU板块中,细分情况如下:

四、循环泵竞争格局及主要上市公司

数据中心液冷用泵市场呈现"外资主导+国产替代加速"的竞争格局

(1)国际品牌技术垄断:

欧美系四大巨头:丹麦格兰富、德国威乐、瑞士苏尔寿、法国科尔法占据75%以上市场份额。

(2)国产品牌突破重围

南方泵业:推出全系列磁悬浮液冷泵,在某超算中心实现1200W/cm散热密度

飞龙股份:研发出耐腐蚀钛合金叶轮,适配氟化液冷却介质

大元泵业:2024年液冷业务增长80%,切入英伟达芯片散热链。

新界泵业(已重组):发AIoT智能泵组,能效比提升40%

利欧泵业:突破250℃高温介质输送技术,支持下一代相变冷却系统

五、预期差:南方泵业

南方泵业(CNP) 在国内液冷泵的市场份额第一:

图:液冷主要细分国产化率及主要公司

南方泵业生产的CHL、CHM、CHLF水泵,应用于腾通数据中心液冷模块中。

而在GB200/300系列中,南方泵业的CDM/CDL系列不锈钢多级泵,适配CDU变频需求

相对于飞龙股份112亿市值,作为液冷泵唯二通过液冷体系认证的公司,其目前价值并未包含液冷服务器方面的价值,存在极大预期差

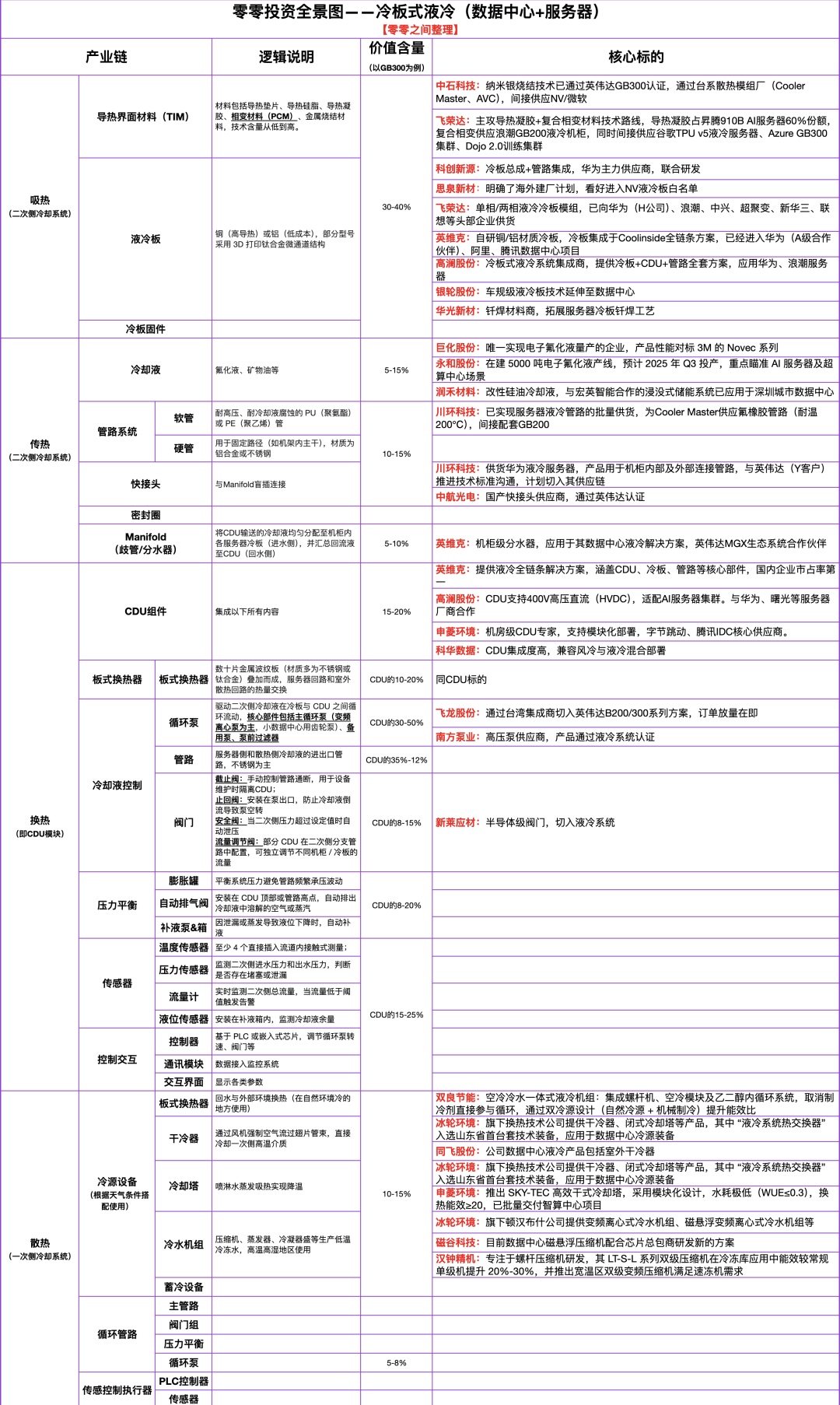

附:液冷投资全景图(转自零零投资)