昨天美股继续调整,市场陷入了对9月降息的混乱之中,而今天A股继续无视影响,稳步向上。

看了一眼账户,我最近一段时间都处于赚钱但跑输沪指的状态,这两天尤其明显...

倒不是躲牛市,就是单纯跟不上了。

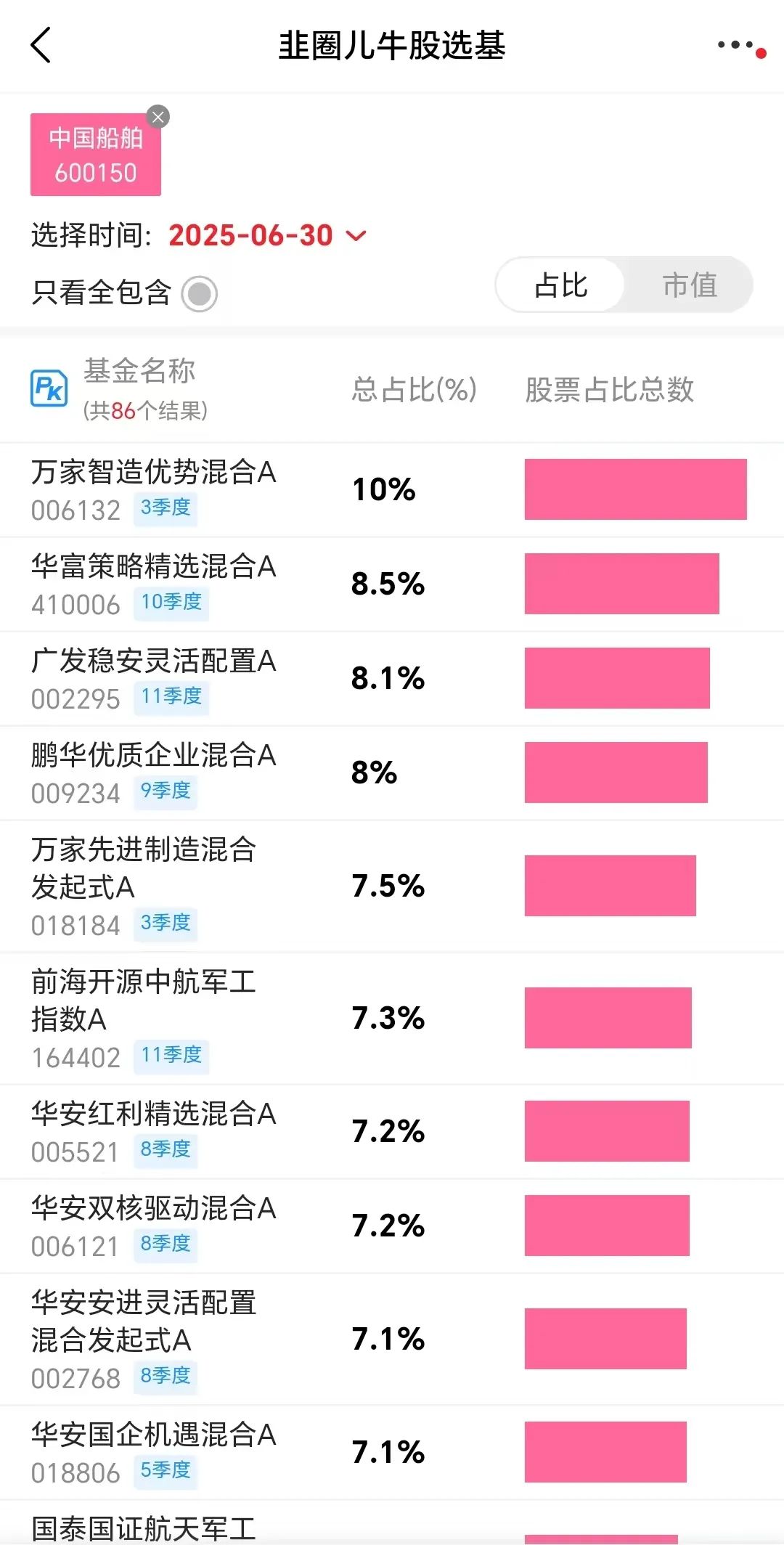

1、军工继续大涨,中国船舶涨停。

说到中国船舶,我想到上个月说到的深海科技基金,结合二季度重仓股,依然重仓中国船舶的是万家基金的张希晨。

反正不管上天还是下海,这些细分主题本质都是军工细分行业,当前已经一起进入了93阅兵的预热行情。

关于军工,最近看了交银刘鹏的观点,他是很看好军工的,尤其关注军工外贸的出海。

目前军工贸易订单,美国占40%,俄罗斯占20%但在下降,凭咱们现在军工装备的状态是有上升空间的。

而且我们的资产和产品出海,需要以军工出海为前提,毕竟你出去做生意,哪有不带镖师护镖的呢?那不就人为刀俎我为鱼肉了吗?

有了军工开路,出海企业的利益能更好得到保护。

祖训说不买军工,不买医药,最近持续处于失灵状态,说明熊市的祖训确实不适合牛市的行情。

2、今天两融余额突破2万亿,突破10年前高点。

现在股票要是还是2000多只的话,沪指肯定已经坐4000望5000了,但考虑到这几年的大扩容,我们只能两手一摊。

当然这不是注册制和IPO的问题,而是退市的问题,也急不得,慢慢来吧。

对于今年的行情,我看到有越来越多观点将之归纳为“水牛”,大家对水牛比较警惕,因为2015年搞怕了。

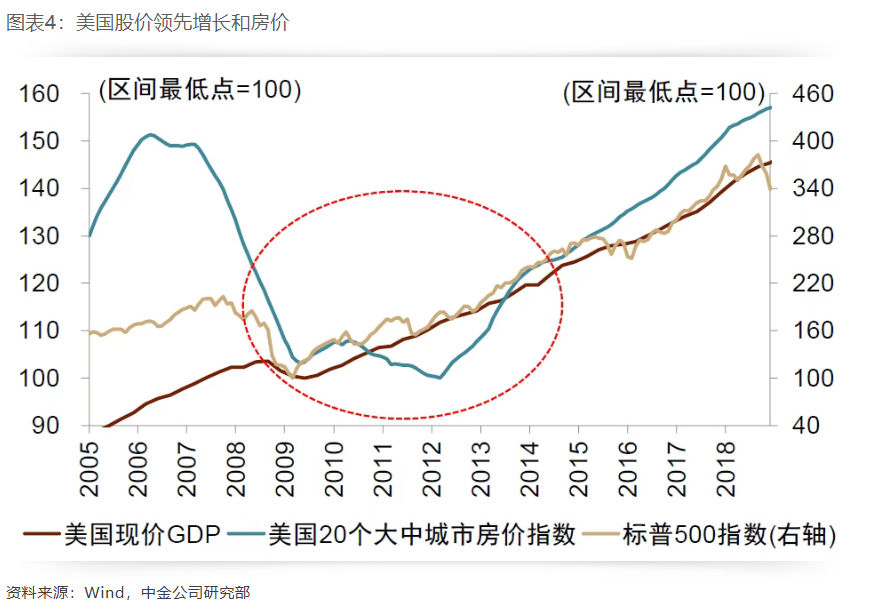

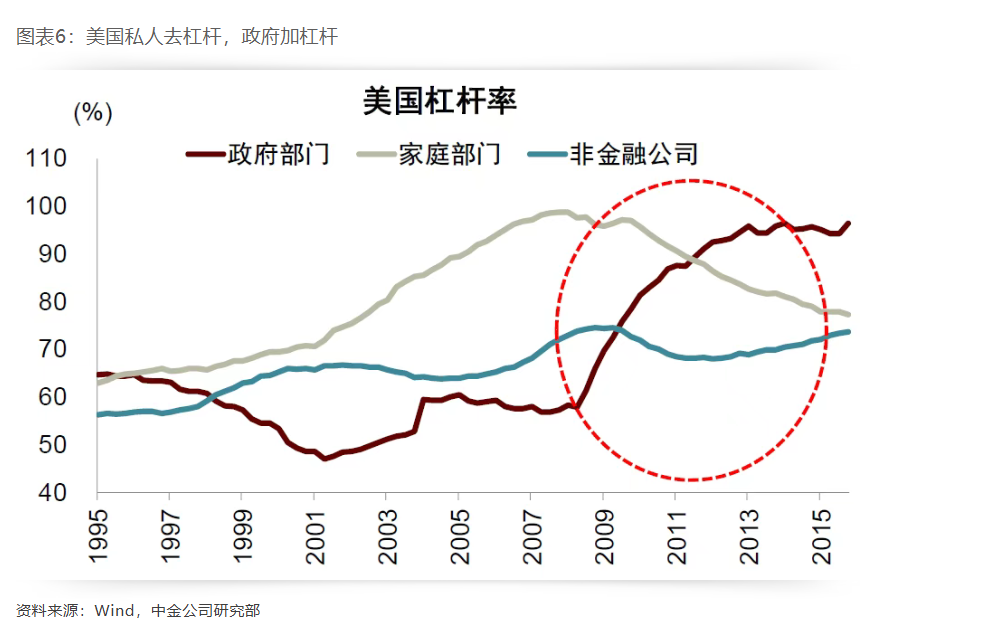

但客观说,流动性驱动的牛市确实比基本面改善要更容易见效,不只咱们是这样,2009年次贷危机之后的美股也是这样。

中金点睛昨天有一篇研报,叫《宏观眼中的“水牛”》,剖析了那段时间的美股与基本面的变化。

在金融周期调整时期,股市向上动力是什么?

第一,货币政策第一时间将联邦基金利率降至零,并开启量化宽松。

第二,政府财政扩张,用大规模减税和政府财政扩张对冲私人部门杠杆率的下滑。

而最终的核心还是帮助私人部门减轻债务负担,推动私人部门资产负债表的改善。

回到国内,最近的政策其实已经在慢慢出台了。

最典型的就是育儿,从3600/每年的育儿补贴到昨天逐步推行的免费学前教育。

目的当然还是想减轻家庭负担,提升生育意愿,进而促进消费与投资。

政策是一点点出的,主打固本培元;但咱们的预期还是希望下猛药,希望能有立竿见影的效果。

这可能是目前最大的预期差,从生育、学前教育开始,未来更多的内需政策可能会一步步出台。

钱从财政出,一部分来自于买债的机构,未来可能大概率还会有公募债基。

金融让利实体继续,所以也别说买债的都是做空基本面了,看这意思以后基本面就靠债狗们放血了。

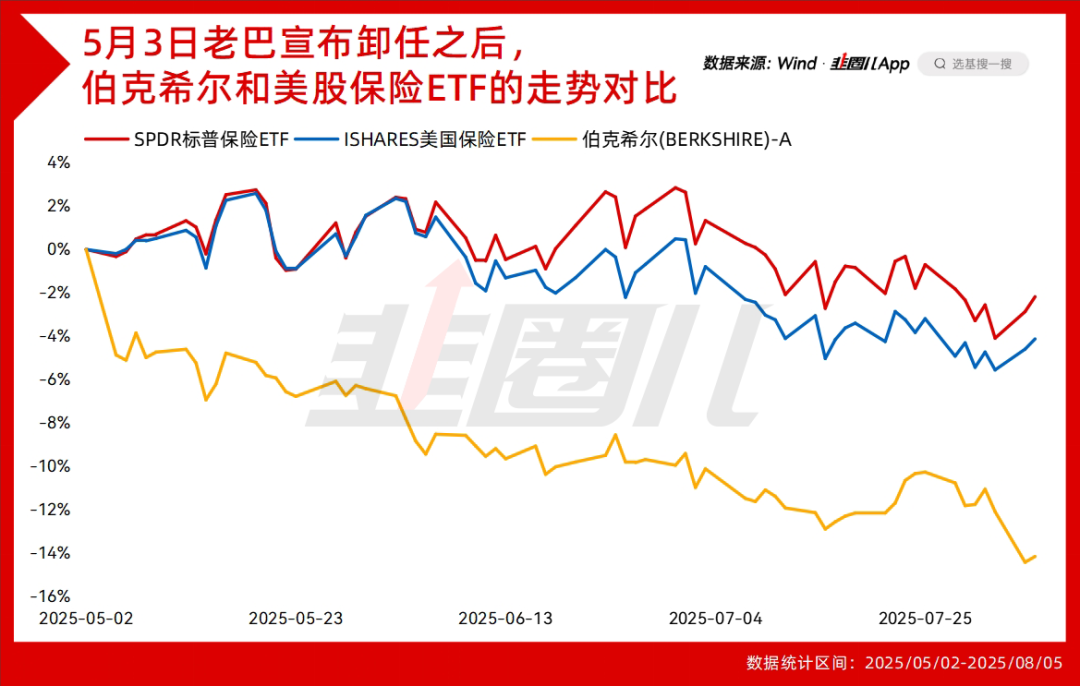

3、前天伯克希尔二季度财报披露,净利润暴跌59%,股价大跌。

我们发现,自打5月3日老巴在股东会上宣布交棒格雷格阿贝尔以来,伯克希尔股价明显跑输了美股的保险ETF。

市场对伯克希尔的“巴菲特溢价”正在消失。

其实我一直觉得格雷格阿贝尔接棒的压力会很大,毕竟前任太牛逼,你做大的革新会违背祖制,势必要遭到市场的怀疑;你什么都不做又会被股东指摘在老巴的功劳簿上躺平,左右都为难。

我相信在这方面,曼联球迷是能感同身受的,弗爵爷退休之后,接班的教练不是没能力,但是结果都不怎么好...

当然伯克希尔不一样的一点在于老巴打下的基业很扎实,二季度财报披露手头有3441亿的现金储备,就算只是一家普通但体量巨大的保险公司,也不意味着伯克希尔就过不好。

事实上自从2009年以来,伯克希尔A和美股保险ETF的走势是差不多的,但回撤要更小。

关于这个结果我觉得可以分两个原因——

第一,老巴是熊市选手,从最大回撤就能看出来,而2009年之后美股始终没有特别剧烈的熊市,老巴的优势施展不出来,现在只能囤现金。

第二,保险浮存金这种模式,伯克希尔能用,其他险企也能用,尤其美股牛市的环境下,所以从生意模式的角度看,伯克希尔没什么太大的差别,只是以前“基金经理”是老巴,现在不是了而已。

从投资人的角度,想找一个巴菲特的替代者,难度太大了。

在超额不明显、指数可替代的情况下,指数的优势还是更大。

4、说到基金经理换人,前段时间看群里的大佬点评华证沪深港红利50指数(995128),说和鲍无可的净值做对比会有惊喜。

我今天把图做出来了,统计区间是2016年到今年5月16日鲍师傅卸任。

只能说,精彩!

华证确实能搞出不少好指数,就是一直没有ETF,这只跟鲍无可媲美的沪深港红利50指数,目前只有场外的鑫元华证沪深港红利50在跟踪,规模1个亿。

希望能运营下去,可别清盘了。

最后,明天凌晨4点半,特朗普要在椭圆形办公室宣布大消息。

我看大家已经在猜测到底是公布美联储新理事人选(不知是不是未来的美联储主席),还是公布对印度的关税,亦或是与俄罗斯达成的乌克兰空中停火协议,或者是对俄罗斯公布新的制裁?

市场好长时间没被特朗普毒打了,这次会不会要来了?

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。