7月30日,海信家电发布2025年半年度报告。报告期内,实现营业总收入463.40亿元,同比增长1.44%;实现归属于上市公司股东净利润20.77亿元,同比增长3.01%。

对这份财报的点评是,放在白电行业需求分化的背景下,依旧可圈可点,股价反应更多是短期情绪宣泄和大盘共振的结果,一些业务和全球化的长期价值还没有被充分定价。

财务深解:盈利韧性与现金流安全感

拆开财务数据可以看到,海信家电上半年实现营业收入493.40亿元,同比增长1.44%,扣非归母净利润18.18亿元,同比增长6.72%,净利润增速跑赢,展现出不错的盈利韧性。

核心支撑,来自两大主力业务的协同增长:占营收比重过半的暖通空调业务实现收入 236.9 亿元,同比增长 4.07%;冰洗业务则凭借高端化战略的初步成效,录得营收 153.9 亿元,同比增长 4.76%。

对海信家电而言,现金流表现是衡量战略可持续性的关键指标。

回溯近年现金流轨迹可见,2022 年经营活动现金流基本持平,2023 年因 2022 年备货提前导致的付款压力后置而显著高企,2024 年上半年则因备货付款集中于四季度兑付,致使经营性现金流同比下滑 51.64% 至 51.32 亿元。进入 2025 年上半年,公司经营活动现金净流量达 53.22 亿元,同比激增 153.43%。这种波动本质上属于供应链管理的周期性现象,而整体稳中有增的态势,不仅验证了公司运营效率的提升,更储备了充足的弹药,为全球市场拓展与周期波动应对提供了坚实保障。

在海信家电的战略布局上,大头是在海外的,而海信家电的全球化依然在投入期。 海信家电想通过自建产能、并购整合、本土研发、高密度营销构建全链路体系,显然这个目标还未达成,当然,以当前投入换取全球份额的长期壁垒也是必要的,所以当下短期业绩和股价的波动好像也没有那么重要。

业务拆解:全球化+高端化的逻辑

海信家电的长期增长逻辑,清晰地指向海外市场深耕与高端化突破两大方向。

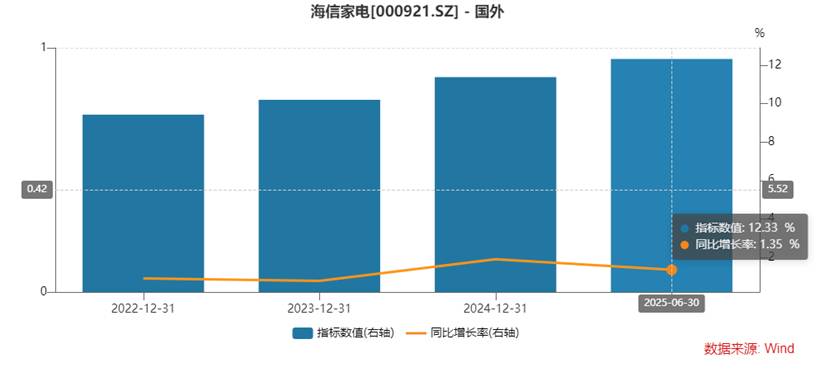

2025年上半年,海信家电海外市场表现亮眼,海外市场实现收入达204.5亿元,同比增长12.34%,占总营收比重提升至41.45%。

这各增长既受益于欧美市场消费升级趋势 —— 消费者对节能、智能家电的偏好持续升温,推动产品更新换代需求释放;也得益于拉美、东盟等新兴市场的人口红利与消费潜力,家电产品渗透率的提升为增长提供了广阔空间。

市场份额的突破更具说服力:海信洗衣机在英国市场占有率跃居第一,在克罗地亚、塞尔维亚等欧洲多国市场份额超 30%,稳居当地前三;海信系冰箱前 5 个月在加拿大、法国、墨西哥市场销售量登顶,在捷克、南非市场实现销售量、销售额双第一,5 月份更在英国拿下销售额占有率榜首。目前,海信系冰箱已在 12 个国家实现销售量或销售额占有率第一,创下历史最好成绩。

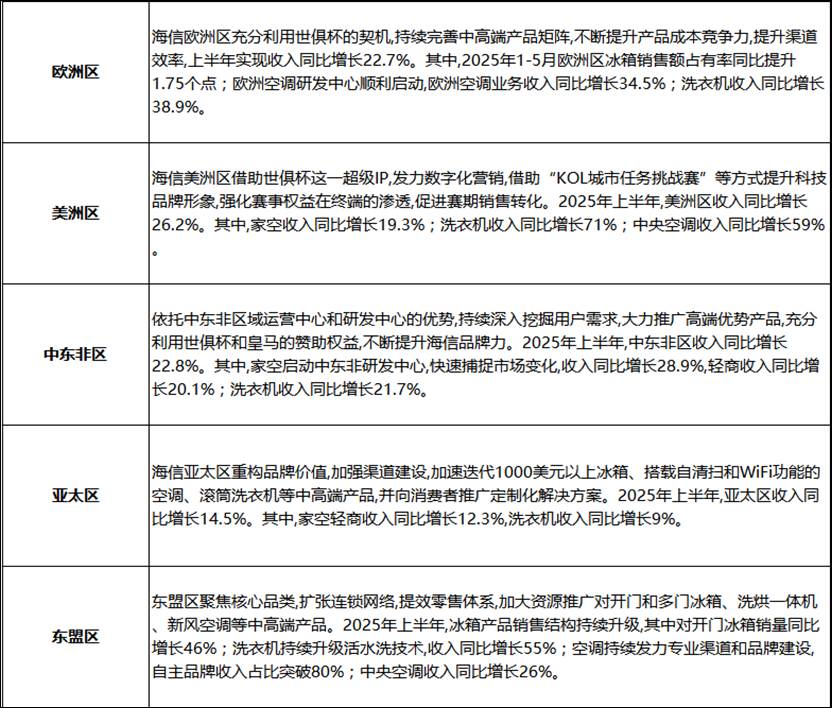

区域市场的爆发式增长尤为显著,欧洲区收入同比增长 22.7%,其中空调业务增长 34.5%、洗衣机业务增长 38.9%;美洲区收入增长 26.2%,中东非区收入增长 22.8%,全球化布局的深度与广度持续拓展。

高端化产品的发力,也是支撑海外市场突破与盈利提升的重要引擎,在冰洗厨业务的高端细分领域,海信凭借容声冰箱的高端平嵌产品等,逐渐崭露头角,和海尔、美的形成差异化竞争态势。

数据显示,容声冰箱零售额同比增长 9.7%,中高端及高端产品市场份额达 12.7%;海信、容声品牌线下中高端及高端冷柜产品市场份额分别达到 8.6% 和 12.0%。

高端化战略的成效直接体现在盈利指标上,公司海外毛利率已实现连续四年增长,尽管与海尔旗下卡萨帝品牌 30% 以上的毛利率仍有差距,但也说明了增长空间很大。

综合看下来,海信家电基本盘稳健,同样不缺增长点,全球化布局的深度与高端化突破的力度持续符合市场预期,目前显然仍处于投入期与成长期,远未到业绩全面收获的阶段。

从估值层面看,海信家电当前动态pe为 8.5 倍,低于美的集团的 10.93 倍和格力电器的 10.88 倍;市净率 2.21倍,同样处于行业较低水平。

如果把海信家电全球化布局的深度和高端化的增长速度纳入考量,确实值得市场进行更深入的重新审视与合理定价。

$海信家电(SZ000921)$ $海信家电(HK|00921)$

以上仅为内容分享,不作为投资建议!