润和软件,成功出圈!

2025年7月26日的世界人工智能大会上,国内知名软件公司润和软件携AI一体机、AI量子点微生物检测平台等新品隆重亮相,让全球同行都看到了其创新转型的决心。

的确,润和软件近几年在创新业务上的成就可圈可点,但转型犹如凤凰涅槃,稍有不慎便可能头破血流。

那么,润和软件取得了哪些成就?未来又面临着怎样的挑战呢?接下来,我们具体分析。

绑定开源系列,创新业务高预期

长期以来,润和软件与软通动力、拓维信息一起被打上了“华为周边”的标签,“分包商”的市场定位深入人心。

实际上,润和软件诞生于南京“创新之都”,自出生起就将国产自主创新视为核心战略。它与华为的合作早期便集中于云计算、操作系统等产品共建,与软通动力、拓维信息单纯的IT服务业务存在一定差距。

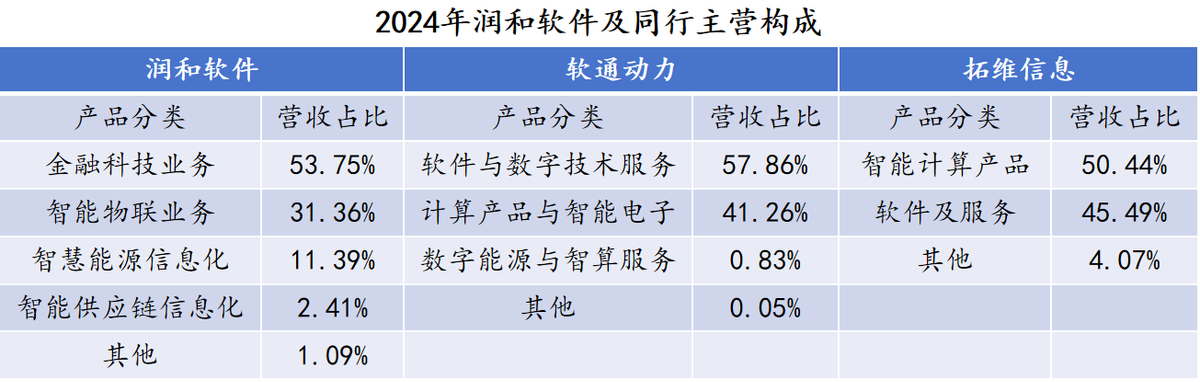

从主营构成看,润和软件传统的金融科技业务毛利率常年超20%,其数字业务类解决方案更是连续五年市场份额排名第一,业务科技含量明显强于软通动力、拓维信息的“软件服务”。

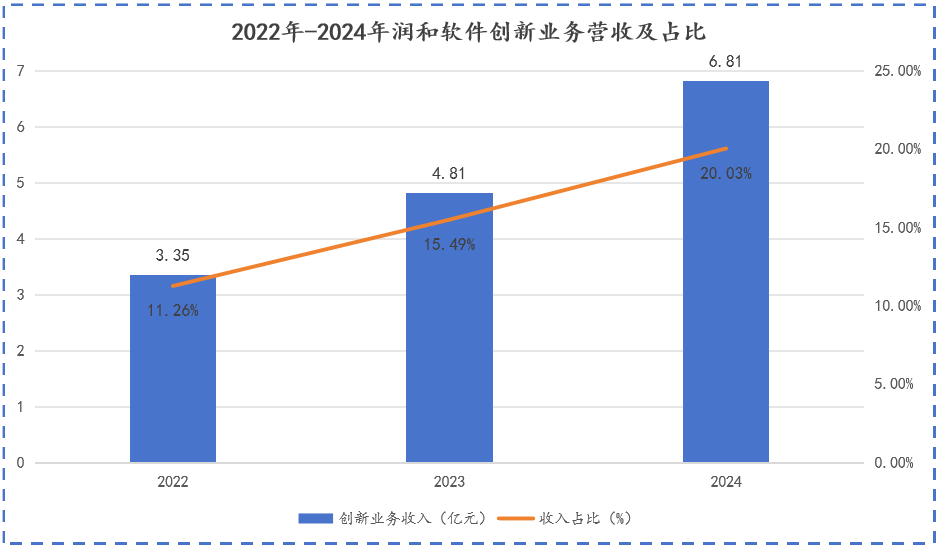

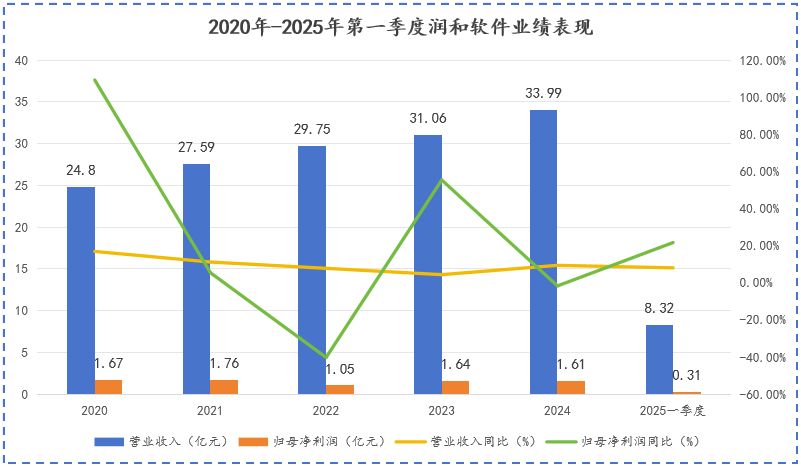

2022年以来,润和软件通过绑定“开源系列”大力开拓创新业务,相关营收逐年增加。到2024年,这一数字甚至达到了6.81亿,占总营收的比重高达20.03%,创新业务跃升为公司新一轮增长的重要驱动力。

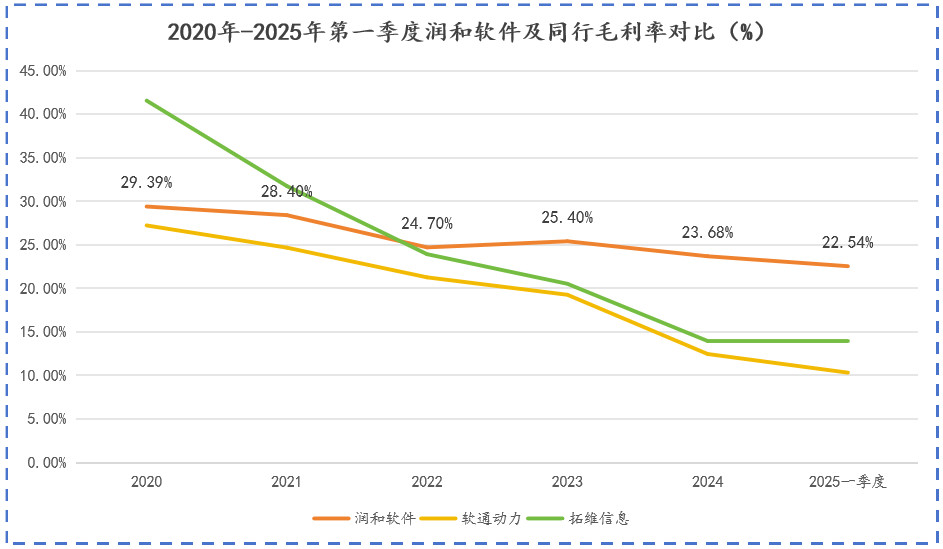

或许正是得益于创新业务的顺利发展,2022年后,润和软件才能在同行软通动力、拓维信息毛利率普遍下行的背景下,逆势保持25%左右的高毛利率,盈利能力远超同行!

其实,面对行业内卷加剧,软通动力、拓维信息也一直在围绕“开源系列”转型、研发新品,但为何润和软件的成效更明显呢?

一方面,多产品线齐发。

首先,基于开源鸿蒙,润和软件早在2021年就发布了国内首款全场景智能物联操作系统HiHopeOS。截至2024年末,公司已迭代出12款面向不同行业的HiHopeOS版本,OpenHarmony软件发行版数量更是在社区位列第一。

要知道,开源鸿蒙虽不如纯血鸿蒙的知名度高,但它就像数字世界的“万能积木”,能帮助软件公司快速开发可商业化的产品。

润和软件本就深度参与了OpenHarmony 社区开源共建,已累计为其贡献了超77万行代码。如今,公司借助OpenHarmony研发HiHopeOS操作系统并迅速在电力、矿山、医疗等领域实现商业化落地,可以说是意料之中。

2024年7月中旬,润和软件成功中标江苏电力公司项目正体现了行业对其操作系统产品的认可。

其次,基于开源欧拉,润和软件推出了“润和企业级操作系统HopeOS”,全面支持ARM、X86、LoogArch、RISC-V等多种计算架构,以及鲲鹏、海光、兆芯、龙芯、Intel/AMD等国内外主流处理器,强大兼容性助力其斩获金融、电力行业多家大客户。

最后,润和软件也在积极打造“AI中枢”产品矩阵。

2024年,公司基于昇腾Atlas硬件全栈技术打造的IntelliCoreAI算力一体机、基于多模态交互框架打造的AgentRUNS智能体中台等产品已经在工业、医疗、金融、水利等场景得到快速部署。

润和软件多条创新产品线齐发的战略与拓维信息单押开源鸿蒙的现状形成鲜明对比,为润和软件未来的成长带来了充足活力。

另一方面,高研发加速迭代。

润和软件多产品线齐发的背后,离不开资金的支持。

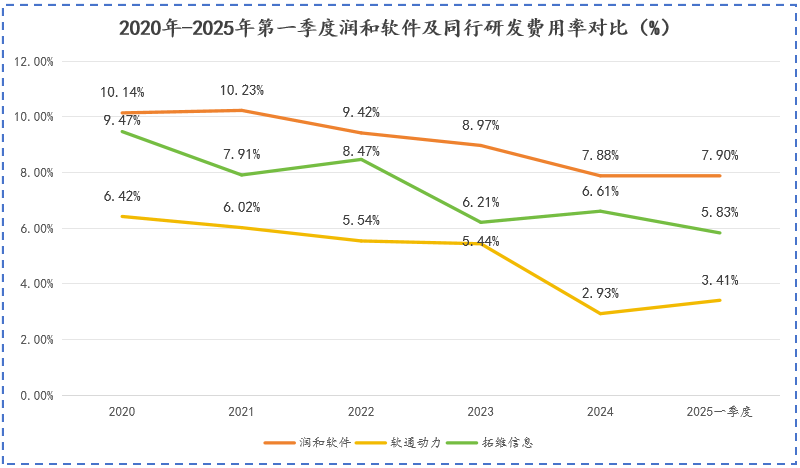

2020年-2024年,润和软件每年都拿出3亿左右的资金用于研发,研发费用率始终维持在7%以上的较高水平,远超软通动力、拓维信息等同行,这也是其产品能高速迭代的主要原因。

截至2024年末,润和软件开源鸿蒙标准发行版二期、欧拉操作系统发行版 HopeStage V2.0等在研项目已接近尾声,润和AI软硬件一体化平台项目进度也已达90%。

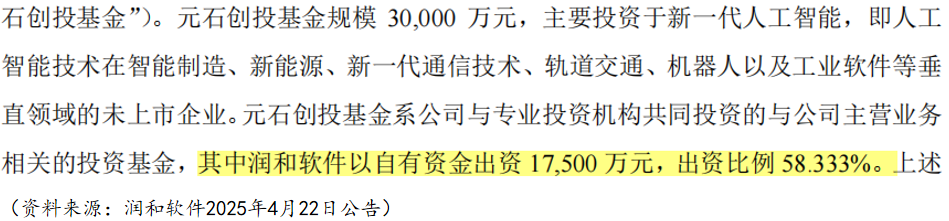

接下来,润和软件还将出资1.75亿美元与常州人才科创集团等公司一起设立基金投资AI相关产业,未来,公司技术竞争力的提升或许只是时间问题。

可见,润和软件在创新业务上的成就斐然,进度领先同行。

9亿商誉高悬,财务阵痛仍在

高额的研发投入、逐年上升的人才成本和销售成本让身处转型期的软件企业业绩普遍都较差。

2024年,拓维信息直接亏损1亿,软通动力313亿的营收却只有1.8亿净利润。

毛利率较高的润和软件也只有1.61亿净利润,这还是公司用3.98亿公积金调节后的结果,不然,润和软件2024年的净利润也是亏损的。

常年单薄的业绩也给润和软件的现金流造成不小压力。截至2024年末,润和软件6.8亿货币资金中还有超5500万的受限资金,经营现金流也只有可怜的0.36亿。

当然,现金流紧张是目前软件行业面临的共同挑战,并不是润和软件一家之过。相比现金流,我们可能更关注润和软件的商誉。

因并购资产而产生的商誉,就如同隐藏在公司报表中的“不定时炸弹”,不一定哪天就将公司利润“炸”个精光。

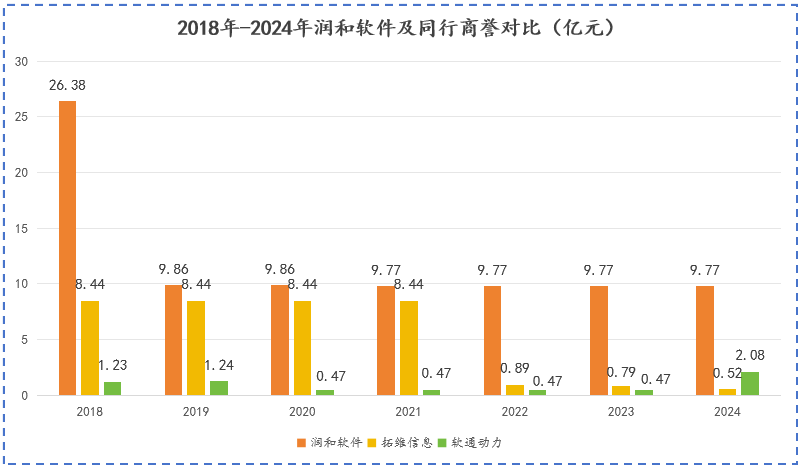

2013年-2015年,刚上市不久的润和软件为快速提升自己在金融IT领域的竞争力,以近10倍的溢价收购了捷科智诚、联创智融、菲耐得等资产,商誉直接冲上26亿,相当于公司2015年净利润的13倍。

大额商誉虽不至于都会爆雷,但润和软件所收购的这些资产时既没有像雅克科技一样“提前参与对方经营考察”,也没有像爱尔眼科一样“建立基金优中选优”,出现减值的风险还是很大的。

果然,在之后的2019年,联创智融、菲耐得业绩大变脸,润和软件不得已计提了16.2亿商誉减值,净利润直接亏损17.94亿元。

2024年,润和软件商誉虽大幅减少至9.77亿元,但依旧是公司净利润的6倍,比软通动力、拓维信息加起来的商誉总额都要多。

可见,润和软件的商誉“暗雷”并没有被完全排清。

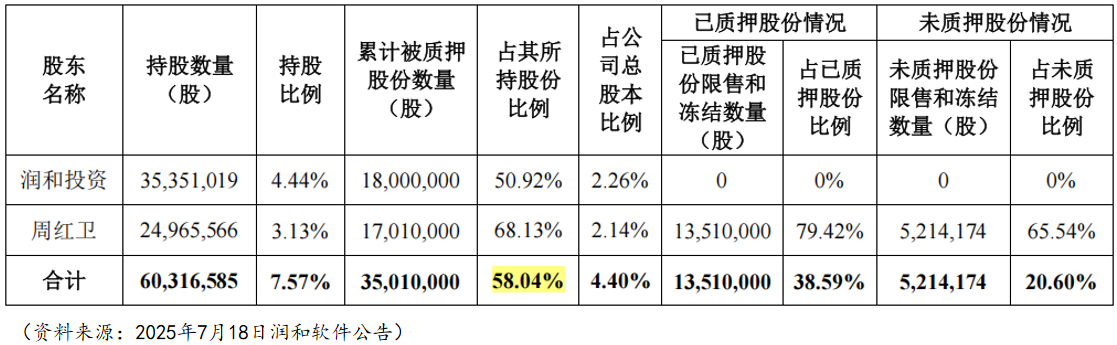

除了商誉,润和软件大股东“解除质押再质押”的资本操作同样让人心头一紧!

据统计,自2012年上市以来,润和软件发布的关于大股东股份质押或再质押的公告超40条。

截至2025年7月18日,公司控股股东润和投资及实际控制人周红卫先生仍有超一半的股份在质押。

大股东股份质押其实是一种常见的融资方式,能帮助企业更容易取得银行贷款,但高比例的股份质押可能会伴随着一定的平仓风险,影响投资者信心。

幸运的是,润和软件在公告中明确指出,高比例质押是因为最近一年存续的银行贷款均配有相应的股票资产作为增信担保措施,目前不存在平仓风险,这一定程度上给投资者吃了一记“定心丸”。

总结

润和软件全方位绑定开源系列,用高研发投入和高速迭代的产品砸开了创新转型的大门,走在一众软件公司的前面。

但转型期间的财务阵痛不可避免,9.77亿的商誉也是悬在公司头上的达摩克利斯之剑。

未来,在转型这条路上,润和软件依旧有一场硬仗要打!