伊利股份关注好多年了,但却一直没入手。主要是看不上,哈哈。

初看报表,货币资金254亿,短期借款363.5亿,长期借款46.87亿,手上的现金还不了银行的欠款,典型的贫血公司。

让我再次重点关注到伊利股份的是,2024年每股分红1.22元,按今天的收盘价27.48元算,股息率已经达到4.4%了。而且是在2024年的净利润同比下滑18.94%的形势下,分红不降反增,感觉不像那么缺钱的样子。于是便下载了伊利股份2024年年报探个究竟。

公司整体情况:

1. 伊利股份目前是中国乳业第一,亚洲乳业第一,全球乳业五强。

2.公司产品主要分为液态奶(牛奶)、 婴幼儿营养品(主要是奶粉,金领冠,佳贝艾特羊奶粉)、成人营养品(奶粉,欣活中老年奶粉)、 冷冻饮品(冷饮,巧乐兹,伊利牧场,甄稀等)、 酸奶(液态乳,安慕希酸奶等)、 奶酪(奶酪棒)六大产品业务群。

3. 2024年总营收1158亿,主要包括液态乳产品营收750亿(包括2中的牛奶和酸奶);奶粉及奶制品营收296.75亿(包括2中的婴幼儿奶粉,成人奶粉和奶酪);冷饮业务营收87.21亿(2中的冷冻饮品);可以看出,牛奶和酸奶业务公司的大头。

4. 冷饮业务是全国市场占有率第一,这点没有想到。

5. 公司下属控股子公司有财务公司,小额贷款公司,商业保理公司。通病,商业的尽头是金融,你看滴滴,百度,京东,淘宝这些巨头,到最后哪个没有金融业务。所以说啊,银行,保险,一定是块肥肉。

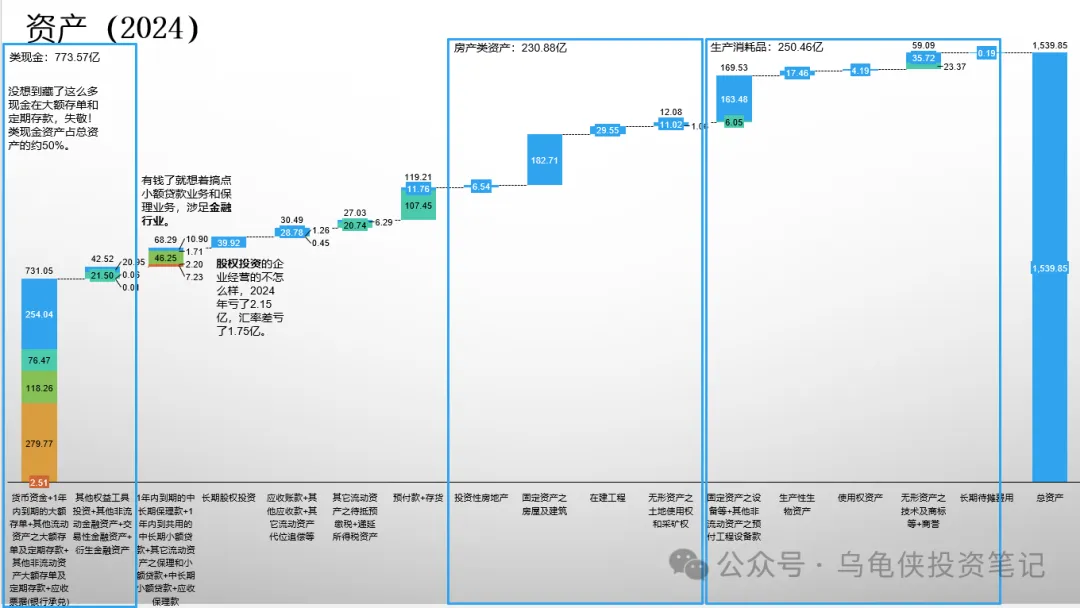

资产:

经过一番重新有腾挪和整理,发现伊利股份还是有点东西的。除了之前说的货币资金254亿,还在其他流动资产,其他非流动资产等科目里藏了大量的大额存单和定期存款,理财权益等这些都是类现金资产,总计773.57亿,占了1500多亿总资产的近一半!

另外的大头就是公司的生产资料,包括房屋土地230.88亿,因为这些都是按原值登记的,甚至每年还要折旧,但其实中国人都知道,房屋和土地在这几十年的价格都是蹭蹭往上涨的。还包括250.46亿左右的设备等确实会折旧和消耗的生产性资产。

119.21亿的存货和预付款,30亿左右的应收账款,相对于一年销售1158亿的体量,是非常健康的。也说明公司对经销商的回款管控还是相关有力度的。

另外还有68.29亿的小额贷款和商业保理的应收款。好在占比不大,虽有一定坏账风险,但也在可控范围内。

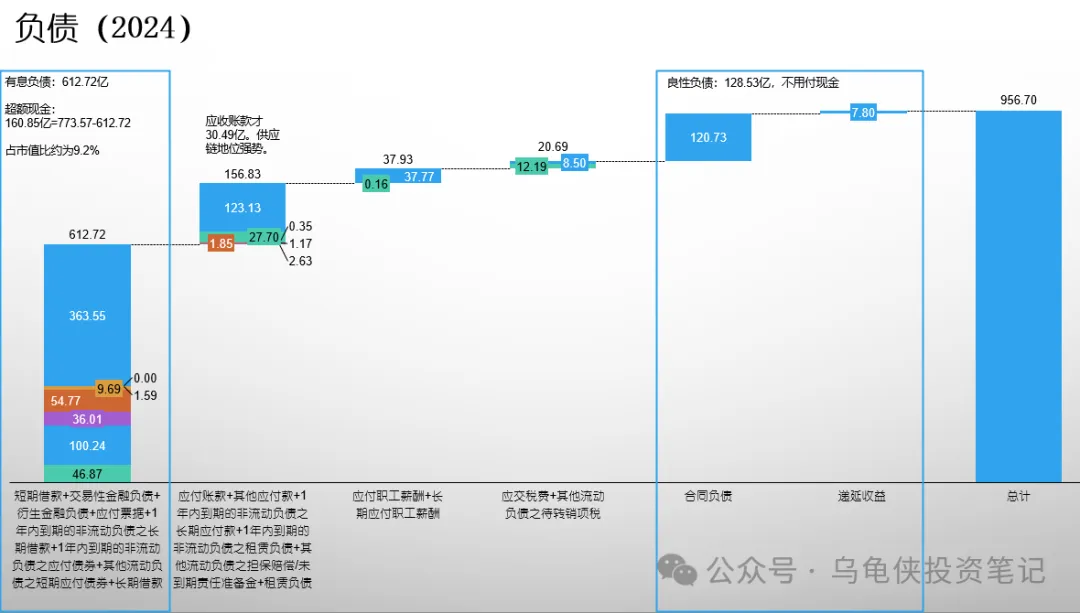

负债:

公司虽然有钱,但是低息的贷款不贷白不贷,低息的公司债不发白不发。公司从银行的借款以及发行的公司债券总计612.72亿元。和公司773.57类现金资产相比,公司超额现金大概160亿。这也是为什么公司2024年的财务费用为将近-6亿的原因。

956亿的公司总负债中有128亿是不用支付现金的良性负债,对经销商的预收货款达到了120.73亿。

与资产中30亿左右的应收账款相比,伊利股份欠供应商的应付账款达到了156亿。

再次证明伊利股份在整个供应链中的强势地位。上游能占供应商的货款,下游能预收经销商的货款。

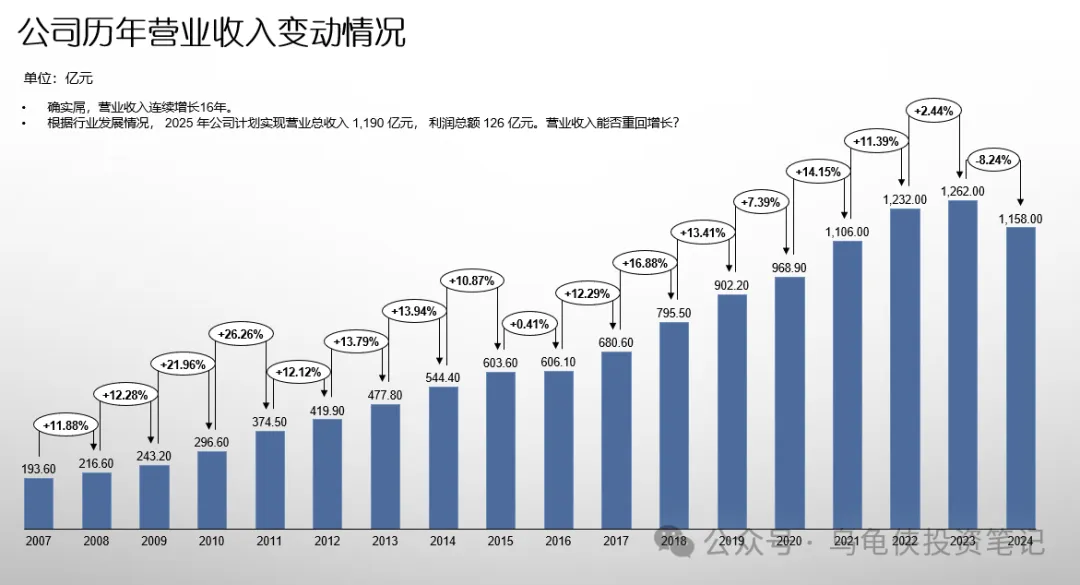

营业收入:

公司营业收入连续增长,就连2027和2008年金融危机以及三聚氰胺的打击下,营业收入依然坚挺的增长。不幸的是,2024年营业收入出现这么多年来的首次下降,这可能也是伊利股价这几年半死不活的原因吧。

不过按公司在2024年年报中的预测,2025 年公司计划实现营业总收入 1,190亿元, 利润总额 126 亿元。我们可以拭目以待,营业收入能否重回增长?126亿的利润也意味着,公司利润将再创新高。

净利润:

公司净利润也基本是呈不断增长的态势。2007年因为股权激励,管理费用大增导致公司净利润亏损。2008年因为三聚氰胺事件导致巨额亏损。

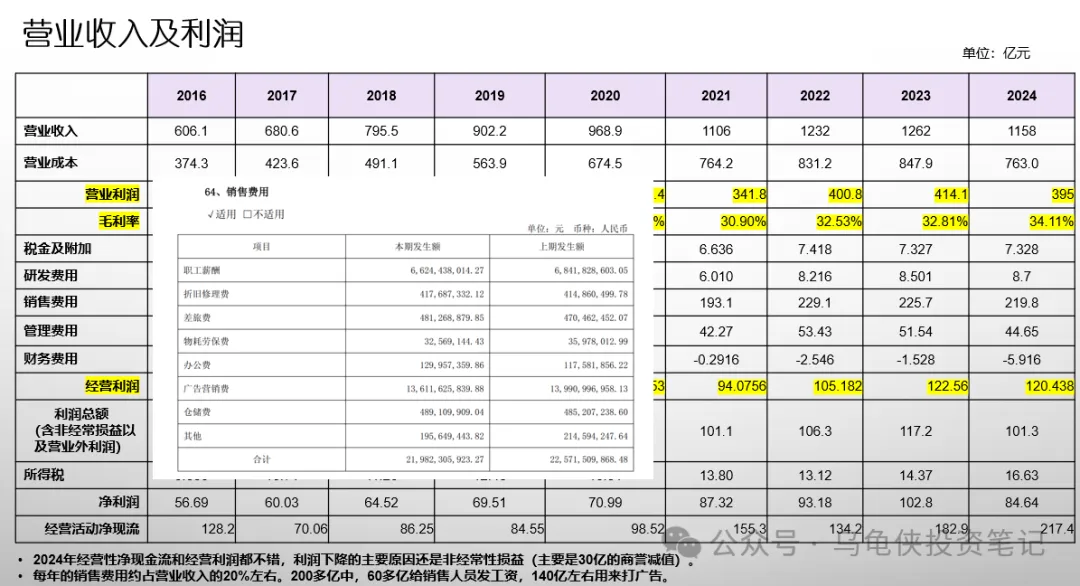

2024年净利润同比大跌17.67%,但后面也会提到,并不是经营上的问题,主要是2024年大幅计提了澳优乳业的商誉30亿所到。

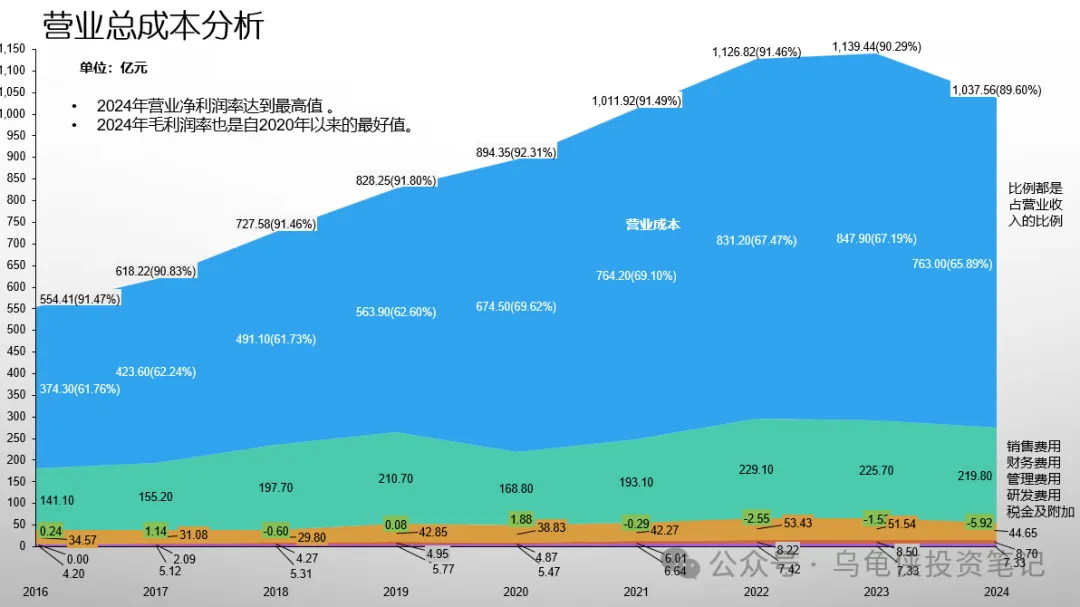

纵观伊利从2016年到2024年的整个经营过程,毛利率一直维持在30%以上,从2020年以来,一直在回升。也可以看出,相比2023年,2024年营业收入下降104亿,但营业成本以及期间费用的下降,公司的经营利润只比2023年下降了约2亿。

虽然潘刚一年将近2000万的报酬,但在公司营收和利润不断增长的趋势下,公司的管理费用却控制的不错,温和上涨。

2024年公司的销售费用219.8亿,其中136亿用来打广告做营销了。能花这么多重金做广告的公司,应该不多吧。品牌都是靠钱堆出来的,牢牢占据了消费者的心智。

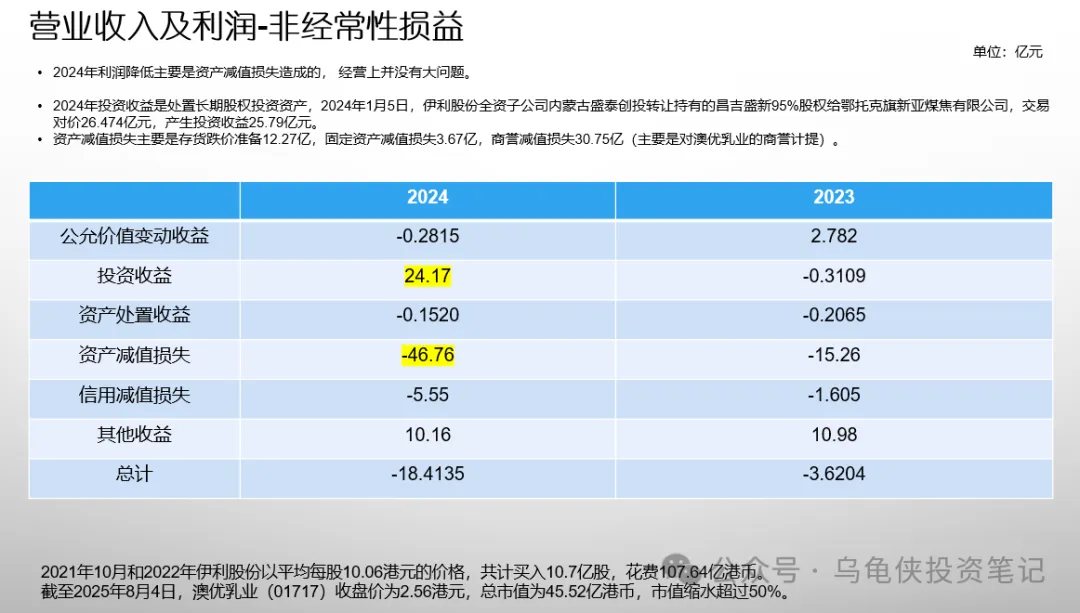

如上所说,2024年的经营利润只比2023年下降了约2亿,但为何净利润却少了18亿?原因就在于非经常性损益,从下图可以看出,2024年公司卖了1个子公司,取得投资收益24.17亿。但同时资产减值损失达到46.76亿,其中有30亿是对澳优乳业的商誉减值。

导致2024年的非经常性损益比2023年多亏了15亿左右。

说起澳优乳业,伊利股份为了提高婴幼儿奶粉的市占率,在2021年10月和2022年伊利股份以平均每股10.06港元的价格,共计买入10.7亿股,花费107.64亿港币,占总股本的60.13%。澳优乳业比较有名的应该就是“佳贝艾特”羊奶粉了。

可是现实太骨感。截至2025年8月4日,澳优乳业(01717)收盘价为2.56港元,总市值仅为45.52亿港币。60.13%的股权只值27.3亿港币。

澳优乳业还有大概20亿左右的商誉,估计后面还得计提。

经营性现金流

2024年虽然营收下降,但经营性现金流净流入217.4亿,也是历史最高水平。

近几年,公司每年资本性支出要花66亿左右,对生产设备等固定资产进行更新维护,2024年减少到39.78亿。2024年的自由现金流高达177.62亿。

大概估值

自2020年以来,平均每年的自由现金流约为96.09亿 =(177.62+113.34+67.74+88.47+33.3)/5。

1.无风险收益率取5%,则市值为自由现金流的20倍为合理估值,即96.09*20=1921.88亿,加上160.85亿=773.57-612.72亿净现金,为2082.73亿=1921.88+160.85。对应的每股价格为:2082.73/63.25=32.93元。

2.无风险收益率取4%,则市值为自由现金流的25倍为合理估值,即96.09*25=2402.25亿,加上160.85亿=773.57-612.72亿净现金,为2563.10亿=2402.25+160.85。对应的每股价格为:2563.1/63.25=40.52元。

3.无风险收益率取3%,则市值为自由现金流的33倍为合理估值,即96.09*33=3170.97亿,加上160.85亿=773.57-612.72亿净现金,为3331.82亿=3170.97+160.85。对应的每股价格为:3331.82/63.25=52.68元。

如果再考虑安全边际的话,以15倍为合理估值,即96.09*15=1441.35亿,加上160.85亿=773.57-612.72亿净现金,为1602.2亿=1441.35+160.85。对应的每股价格为:1602.2/63.25=25.33元.

截至2025年8月4日,伊利股份股价为27.48元。2024年每股分红1.22, 对应的股息率为4.44%。股价25.33元,对应的股息率为4.8%.

2024年虽然净利润同比下降18.94%,但分红比2023年的每股1.2元还略有提升。也验证了公司经营性现金流流量质量杠杠的。

总结一下,从2024年的报表看,伊利股份的经营并没有问题。

营收稍微下滑属正常,再牛逼的巨人也有打瞌睡的时候。企业的发展也都是螺旋式的。

目前27.48的股价对于伊利股份来说属于合理偏低的价格。4.44%的股息率更是大增加了赢面。

如果需要一定安全边际的话,25元左右开始建仓,再往下就是越跌越买了。