研报来源:天风证券

@酒ETF512690 @贵州茅台600519 @五粮液000858

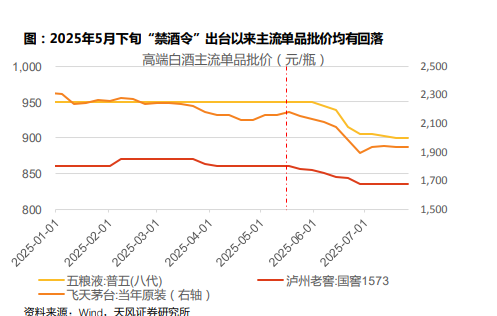

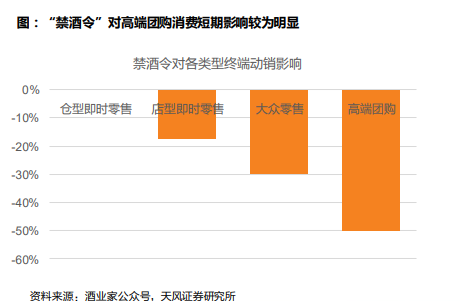

2025H1经济&政策双重影响下白酒行业迎5大变化,目前仍处深度调整阶段。

白酒行业为强行业,2025H1受经济/消费仍偏弱&廉洁教育/限制饮酒相关文件出台影响,春节后淡季动销表现持续走弱,在新环境下,行业迎5大新变化:产品矩阵变化:在低度化/年轻化/高性价比趋势下,酒企相继重视低度产品序列化&中档价位序列化布局工作&产品品质升级;渠道持续升级:酒企通过组建平台公司加强渠道掌控,拥抱新渠道平衡线上线下;营销:打破“红包”内卷,侧重培育新场景、新人群;目标理性:头部酒企均以渠道健康&中长期发展为方向,理性看待业绩增速目标。我们认为,白酒行业经历了“广告为王-渠道为王-品牌为王”阶段后,即将迎来“质价比”比拼阶段,在龙头酒企已凭借敏锐嗅觉提前布局背景下,行业集中度有望加速提升。

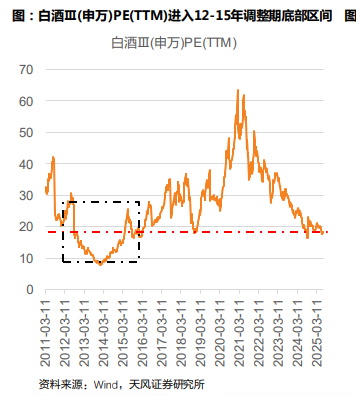

低估值/低预期/低持仓/高股息,重视龙头酒企相对底部机会。

虽当前板块仍处偏弱&业绩承压阶段,但经历持续回调后,板块已呈现低估值、低预期、低持仓、高分红回报特点:洋河股份、泸州老窖、五粮液、古井贡酒等酒企股息率已经达到4%以上相对较高水平,贵州茅台股息率也达到3.55%的较高水平。我们认为,后续随着大众消费逐步修复&龙头酒企在综合实力方面优势持续凸显,拥有强壁垒的公司有望率先实现价值重估修复,建议重视强品牌、强韧性的白酒龙头相对底部机会。

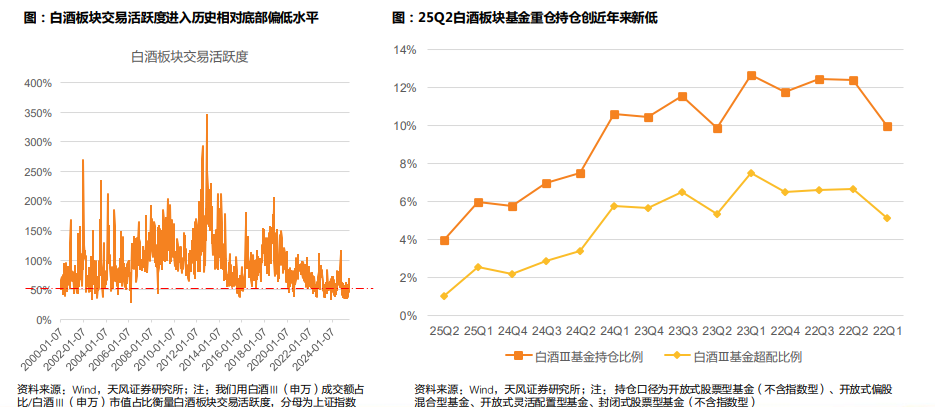

25Q2白酒板块基金重仓持股比例进入相对底部区间。25Q2白酒板块基金重仓持股比例同比/环比分别-3.54pcts/- 2.00pcts至3.97%,持仓比例较23年之前显著回落,创近年来新低。此外,板块交易活跃度亦处于相对底部水平,长维 度看白酒板块交易活跃度中枢在100%附近,而24年以来白酒板块交易活跃度均值仅为57%,板块交易活跃度总体处于 历史相对底部区间。

25Q2白酒板块基金重仓持股比例进入相对底部区间。25Q2白酒板块基金重仓持股比例同比/环比分别-3.54pcts/- 2.00pcts至3.97%,持仓比例较23年之前显著回落,创近年来新低。此外,板块交易活跃度亦处于相对底部水平,长维 度看白酒板块交易活跃度中枢在100%附近,而24年以来白酒板块交易活跃度均值仅为57%,板块交易活跃度总体处于 历史相对底部区间。

投资建议:

我们认为,板块PE修复或先于EPS修复,预计26Q2板块业绩低基数背景下或迎EPS层面拐点,重视当前板块投资机会。