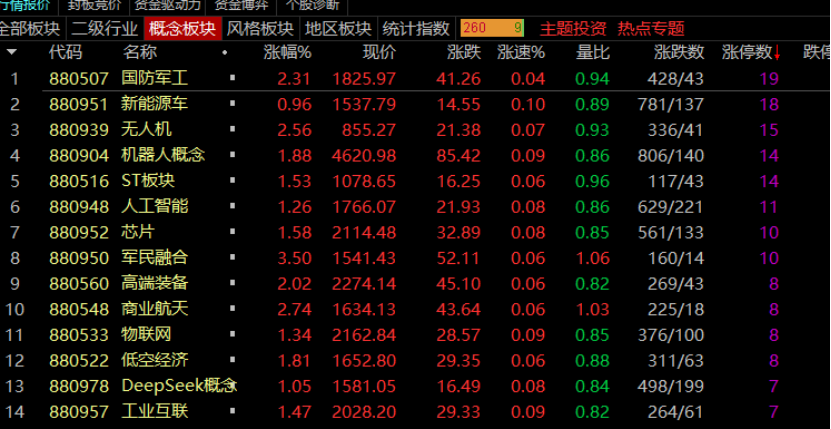

大盘猜想:

技术面与紫金博弈

上证指数近期在3550-3580 点区间震荡,8 月 4 日尝试突破 3580 点阻力位但成交量缩量至 1.5 万亿元,显示紫金观望情绪仍存。从技术形态看,日线 MACD 金叉初现,但 30 分钟级别顶背离风险未完全解除,若次日无法放量站稳 3580 点(需成交额>1.7 万亿元),可能触发冲高回落。财富号的卦象解析认为,8 月 5 日(周二)对应 “天水讼→风水涣” 卦象,可能出现半导体等科技板块点火、金r股护盘的格局。

板块猜想:

机器人与AI:世界机器人大会临近,具身智能概念升温

核心逻辑:2025 世界机器人大会将于 8 月 8 日开幕,100 余款新品首发,包括人形机器人、工业协作机器人等,催化板块情绪。8 月 4 日东杰智能、浙江荣泰等涨停,显示紫金提前布局。

技术突破:特斯拉Optimus Gen-3 量产预期升温,国内企业如埃斯顿、绿的谐波在伺服电机、减速器领域技术突破,具备国产替代潜力。

风险提示:部分概念股短期涨幅过大(如美力科技年内涨127%),需警惕紫金获利了结。

2. 半导体:政C支持与技术突破共振

政C驱动:八部门《机械工业数字化转型实施方案》提出到2027 年建成 200 家卓越级智能工厂,半导体设备(如光刻机、刻蚀机)需求提升。财富号卦象解析认为,8 月 5 日 “金火” 属性可能推动半导体板块爆发。

技术进展:北方华创14nm 刻蚀机通过验证,中微公司 5nm 刻蚀设备进入台积电供应链,国产替代逻辑强化。

紫金动向:8 月 4 日主力紫金净流入半导体板块居前,北方长龙等超 20 股涨停。

3. 军G:政C催化与业绩确定性并重

政C红L:国防预算增长(2025 年同比 + 7.2%)、装备升级需求及地缘政治因素共同推动板块走强,8 月 4 日爱乐达、山河智能等多股涨停。

业绩支撑:中航沈飞、航发动力等中报预增(净利润同比+ 30% 以上),显示行业景气度延续。

风险提示:地缘局势缓和可能导致短期紫金获利了结,需关Z中报业绩兑现情况。

看好的股:

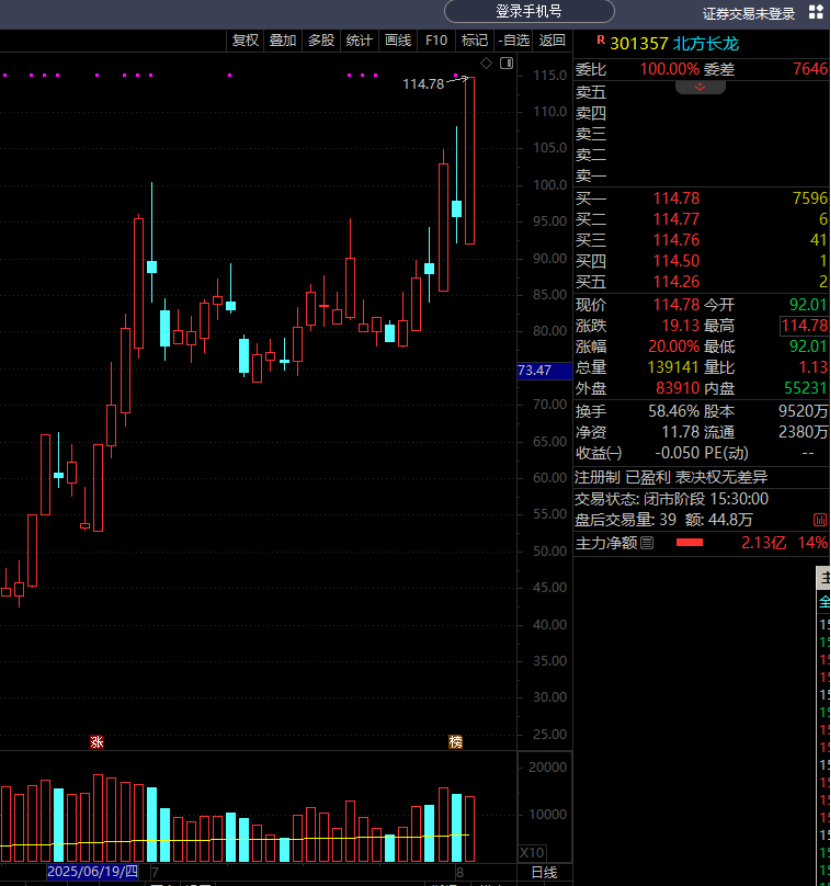

$北方长龙(SZ301357)$:上涨的原因:行业趋势:2025 年国防预算同比增长 7.2%,陆军装备升级需求迫切,公司作为国内兵器工业集团等十大军G集团的核心供应商,在西部战区等重点区域市场占有率超 30%,直接受益于装备采购放量。其产品覆盖 86 个军用车型(含 14 个外贸车型),年均配套供应超千台 / 套,深度参与装甲车辆、无人机等主战装备升级。政C支持:作为第三批专精特新“小巨人” 企业,公司享受研发费用加计扣除等税收优惠,同时受益于军G资产证券化率提升(国资委要求达 80% 以上),未来或通过并购重组进一步整合产业链资源。

技术面:趋势突破与量价配合,K 线形态:8 月 4 日放量涨停突破 82 元评台阻力位,形成 “多方炮” 形态,收盘价创历史新高。周线级别 MACD 金叉初现,红柱开始放大,显示中期趋势转强。

成交量:当日成交量13.91 万手,较前五日平均成交量放大 3 倍,价升量增健康,突破有效性较高。换手率 58.46%,显示市场活跃度激增。

$爱乐达(SZ300696)$:上涨的原因:治理结构优化:公司近期实施股权激励计划,覆盖220 名核心骨干,设置三年业绩考核目标(营收复合增长 12%),并引入战略投资者治历明时(持股超 5% 且承诺 12 个月不减持),绑定核心团队与长期利益。股东大会 11 项议案通过率超 99.6%,中小投资者单独计票机制规范,彰显公司治理的稳定性。资源协同效应:战略投资者的引入可能带来产业链资源整合机会,尤其在民用航空领域(如国产大飞机C919)的拓展上,有望形成技术与市场的双重突破。

技术面:趋势突破与量价配合,K 线形态:8 月 4 日放量涨停突破 25 元评台阻力位,形成 “多方炮” 形态,收盘价创 2024 年 10 月以来新高。周线级别 MACD 金叉初现,红柱开始放大,显示中期趋势转强。

成交量:当日成交量35.84 万手,较前五日平均成交量放大 2.5 倍,价升量增健康,突破有效性较高。换手率 21.25%,显示市场活跃度激增。

$兴图新科(SH688081)$:上涨的原因:军G信息化赛道高景气与政C红L共振,行业趋势:2025 年全球智能化军事革命浪潮下,各国加速推进人工智能、无人机等新兴技术在军事领域的应用。我国军队信息化建设进入 “十四五” 收官阶段,订单需求加速释放,叠加 9 月 3 日阅兵临近,军G板块市场关Z度显著提升。兴图新科作为军队视频指挥系统核心供应商,直接受益于国防信息化投入增加。技术壁垒:公司攻克无人机协同作战、国产化智能编解码芯片等关键技术,其“军队云视系统 +” 产品相当于美军 C4ISR 系统中的指挥控制模块,技术能力达国内领先水平。产品已适配天津飞腾、华为鲲鹏等国产处理器,巩固了国产化装备的安全性。

技术面:趋势突破与量价配合,K 线形态:8 月 4 日放量涨停突破 22 元评台阻力位,形成 “多方炮” 形态,收盘价创 2024 年 10 月以来新高。周线级别 MACD 金叉初现,红柱开始放大,显示中期趋势转强。

成交量:当日成交量12.45 万手,较前五日平均成交量放大 3 倍,价升量增健康,突破有效性较高。

持仓分析:

利德曼:上涨的原因:三胎概念,战略级并购开启增长新曲线,公司拟以现金收购北京先声祥瑞生物制品股份有限公司70% 股份,切入结核诊断赛道。先声祥瑞的 TB-PPD(结核菌素纯蛋白衍生物)和 BCG-PPD(卡介菌纯蛋白衍生物)产品已进入医保与基药目录,是国J战略性防疫物资,市场份额稳居行业前三。此次并购将带来三重协同效应:政C红L:国J卫健委《2025 年体外诊断试剂集采扩围方案》明确新增结核检测品类,先声祥瑞作为核心供应商直接受益,预计并购后利德曼结核诊断市场份额将从 8% 提升至 15%。

今天计划:有三抬,又有并购利好。看今天只要创新高,收阳就行。

维康药业:上涨的原因:上涨核心驱动因素,新产品管线突破:维生素K1 滴剂注册申请受理。公司于2025 年 7 月 16 日公告,维生素 K1 滴剂的上市申请获国J药监局受理。该产品用于预防婴儿维生素 K 缺乏性出血,市场需求刚性且当前仅广西铭磊维生制药一家企业获批,若顺利上市,预计每年可贡献 5000 万至 1 亿元收入。尽管公司 2025 年一季度营收同比下滑 65.1%、净亏损 985.47 万元,但新产品的研发进展为市场提供了业绩反转的想象空间。机构普遍认为,该产品获批将显著提升公司估值中枢,华泰证券目标价上调至 25 元。

今天计划:昨天做了低吸,整体还不错,尾盘有拉升,但回落也快,看今天反包的力度决定。

西宁特钢:上涨的原因:政C红L与行业需求爆发,超级工程订单驱动:雅鲁藏布江下游水电工程(总投资1.2 万亿元)于 2025 年 7 月 19 日正式开工,直接拉动硅钢、耐候钢等特种钢需求。西宁特钢作为西部特钢龙头,其产品已进入该项目供应商名录,预计 2025 年特钢订单量将增加 30%。此外,工信部发布的钢铁行业稳增长方案明确推动落后产能出清,公司作为区域龙头有望受益于行业集中度提升。高端制造需求扩张:新能源汽车、工业机器人等领域对高性能特钢的需求持续增长。中信特钢等同行企业已确认订单充足,生产保持满负荷,行业景气度传导至西宁特钢等区域性龙头

今天计划:水电工程总龙头,只要创新高,量能保持就继续守。

#股市怎么看##强势机会#