“这是价值事务所的第1925篇原创文章

药明康德确实从不让人失望,近期交出的半年报又是一如既往的炸裂。之前《价值事务所》多次剖析过CXO行业,整个行业可以说从2023起日子就不好过,一直到去年都还没有彻底走出来,但哪怕是行业日子最难过的时候,药明康德的业绩也是非常稳的,都能保持正增长,今年行业稍微日子好过一点点,药明的成绩就直接炸了,真真是满满的阿尔法。

2025H1,药明康德实现收入208亿,同比增长20.6%;经调整Non-IFRS归母净利润63.1亿,同比+44.4%。

其中,Q2单季度实现营收111.4亿,同比+20.4%;经调整non-IFRS 归母净利润 36.4 亿,同比+47.9%。

Q2业绩非常值得一提。一般而言,CXO的业绩都是下半年比上半年好很多,年内有个小波动,以往药明单季营收破百亿基本都是下半年Q3、Q4,但这次Q2就突破了百亿,算是历史上首次,还达到了111.4亿。另外,公司的利润增速又是营收的两倍多。

正是因为业绩足够好,公司这次宣布了历史上首次中期分红,共计约10亿人民币,即每10股派发现金红利3.5元。如果不是真的赚到了钱且对自己的未来很有底气,怎么可能中期就拿真金白银出来分,而且一分分这么多。

01

价值事务所

永远领先行业的药明康德

药明的阿尔法之所以能这么强,正是因为所长之前一直强调的其独创的CRDMO模式。药明通过端到端一体化的CRDMO模式从最源头拦截一大堆分子,然后源源不断往后漏,即便外部一点新分子没有,内部也可以提供一定的增长性。换句话说,药明通过自身的阿尔法能够一定程度平滑生物医药行业的投融资周期,从而获得一定的业绩可持续性。

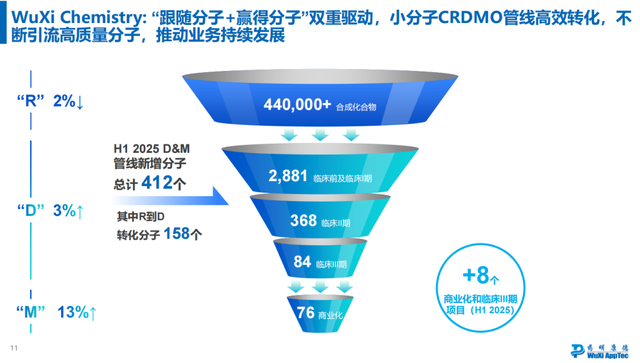

下图是由药明康德发明的CXO行业最著名的管线漏斗图。截至2025H1,药明在过去十二个月里为客户成功合成并交付超过 44 万个新化合物,在2025H1,完成从R研发端到D开发端转化的分子就有158个,而整个2025H1公司的D(开发)和M(生产)管线一共才新增412个分子,也就是说,由R端漏下来的占了公司上半年新增管线的38.3%。

一般而言,药物研发越往后推进,单个分子所需的服务就越复杂多样,对应到CDMO的合作部分,客户给予的订单量就会不一样。比如临床前和I期,客户给予的单子可能是克级,到了三期就会达到公斤级,商业化甚至可以达到吨级。也就是说,一个商业化订单的金额可能是临床前&I期的成千上万倍。

经过多年的经营,这阵子药明的CRDMO漏斗已逐渐步入收获期,越来越多曾经做的早期项目都开始迈向临床后期甚至上市赚钱,药明康德内部漏下来的临床三期或者商业化大单子的数量其实远多于外部获取的数量,甚至外部订单已经是可以忽略不计的状态。

这也是这段时间药明康德的在手订单增速一直都比营收增速快得多的核心原因。2025Q2,公司的在手订单高达566.9亿,同比增长37.2%。

也正是看到未来可能有更多内部项目往后漏,公司在2025年明显加大了资本开支力度,不断加码小分子产能的建设。按照公司中报业绩指引的说法,2025全年资本开支会达到70~80亿,这相比2024年的40亿资本开支可谓是大幅增长。就在日前,药明康德宣布了76.5亿港元的H股配售,所募集资金将进一步用于公司全球产能的拓展。

今年4月初,药明康德官宣常州和泰兴两个原料药基地以零缺陷成功通过了FDA检查,尤其值得一提的是,这两个原料基地不仅有多肽,还有小分子,然而从全球范围看,这些年小分子产能发展其实一直处于停滞阶段。

药明康德竟然敢逆行业而行,这充分说明药明对小分子有不同于行业的看法。如果了解药明的历史就会发现,药明经常会有同行业不一样的看法,而事实证明,药明的这类举动每次都是对的。

典型如多肽,也就是现在很火的减肥药的药物类型,药明早在2018年就开始布局多肽的产能,比现在全球领先的专注于多肽和寡核苷酸的企业Bachem至少早了5年。

Bachem今年上半年实现收入3.13亿瑞士法郎,同比增长30.2%;EBITDA 9100万法郎,同比增长64%,给到市场的指引是2026年营收突破10亿瑞士法郎(约合人民币89亿),EBITDA利润率超过30%。

而药明康德呢?今年上半年TIDES业务就实现收入50.3亿元,同比增长141.6%。截至6月底,TIDES在手订单同比增长48.8%,不出意外的话,按照此前TIDES业务营收全年60%的增速,也就是超过90亿元以上,比Bachem明年的指引还要多得多。

说回小分子,药明之所以会逆势加码小分子,从FDA、NMPA批准的新药分子就可以初见端倪。

2024年,FDA批准的新药中64%为小分子药物;

2025年上半年,FDA批准的新药中56%为小分子药物;

2024年,NMPA批准的新药中91%为小分子药物。

如今的降糖减重市场已经开始从注射向口服倒转,如果仔细去看各大药企的管线不难发现,越来越多的创新药企正在对小分子口服减肥药加码。一方面,注射剂确实不太友好,长期注射会造成患者很严重的心理负担,有研究显示,GLP-1类药物平均用药时长仅7个月,不少患者之所以停药其实就是因为耐受性太差;而小分子口服药的话,一天中任何时间服用,不受饮食限制,可以大幅提高用药便捷性,另外患者也会更倾向于无创给药方式,尤其是那些需终身治疗的慢性疾病患者。

现如今大分子好像越来越火了,但小分子因其高性价比和口服便利性在慢病、抗感染领域其实一直保持着主导地位。

另外,小分子的复杂性其实也在加强。以礼来目前正在研发的新型小分子口服减肥药Orforglipron为例,其复杂程度可以说处于当下小分子的最高水平,拥有多个立体中心和修饰杂环,专利路线总共有29步,毫无疑问会大幅增加生产成本,换句话说就是,会给CXO带来更大的订单单价,价值量远超普通小分子药物。

按照药明康德的规划,到2025年底,公司的小分子原料药反应釜总体积会突破400万升。

总之,正是因为药明的CRDMO端到端一体化模式,基本上所有潜力药品都会做,而且不止做一两个,同一个靶点可能都会做一大堆,因此,他其实是整个创新药产业链中最清楚未来会走向何方的角色。正如公司此前在交流会提及的那样,公司管线里不仅覆盖GLP-1类产品,还有疼痛、PCSK9、自免等。无论未来风口在哪里,独有的CRDMO商业模式都会推动公司很早就参与其中。

因此,观察药明在做什么,其实就能大体明白行业未来的需求会出现在哪儿。

02

价值事务所

写在最后

药明康德采用的CRDMO模式在行业中可以说是独树一帜,算是业内目前唯一能端到端一体化进行创新药开发的研发服务平台,一方面,他基本算是在一定程度上摆脱了行业的周期性,当行业还在为短期订单波动焦虑时,药明已通过超 44 万个源头化合物的积累搭建起了从研发源头到商业化生产的分子漏斗,从而平滑周期给业绩带来的负面影响。

另一方面,他可以清晰洞察到行业未来将走向何方,在TIDES、XDC等当下火热的领域,药明总是比同行早先几步落子,最后不断重新定义CXO 行业竞争规则 。

未来随着创新药研发复杂度的日益提升,药明康德必将持续放大端到端一体化平台的辐射效应。它用自己持续炸裂的业绩不断向我们证明:行业真正的领导从不是周期的追随者,而是在产业浪潮中书写新标准、开辟新路径的先行者。$药明康德(SH603259)$ $康龙化成(SZ300759)$ $泰格医药(SZ300347)$