潜力分析

天府文旅 :它最近连续收出加速阳线,主要是业务转型成效初显,影旅融合业务收入占比超一半,西岭雪山获“双国家级”资质。公司设立影视旅游子公司,拓展新增长点。同时,财报预期向好,2024年营收大增,2025年一季报净利润增长,即将发布的中报可能延续向好趋势。此外,ESG评级提升也增强了市场认可度。后续行情来看,若财报确实出色,股价有望继续上涨,但文旅行业受消费复苏节奏等因素影响,若市场整体行情不佳或出现不利事件,股价可能回调。

亚太药业 :公司的基本面转好,主要上涨得益于2025年上半年净利润预增,主要来自出售子公司股权的一次性收益,吸引了短线资金。同时,公司涉及幽门螺杆菌治疗药物,概念热度高。不过,其扣非净利润预计亏损,主营业务盈利能力未改善。后续若新药研发无进展或政策无催化,概念炒作退潮,股价可能下跌,且债务与现金流压力也可能影响其后续表现。

东杰智能 :公司在技术研发优势显著,在AGV等领域领先。海外业务持续突破,2024年海外订单占比超60%。控股股东上层股权结构拟变更,叠加山东国企改革概念。一季度营收和净利润增长,基本面改善,还深度整合AI技术。后续若股权变更顺利,海外业务继续拓展,业绩持续提升,股价有望维持上涨趋势,但如果相关业务推进不及预期,可能面临调整。

大势及热点

上周五的A股市场,走势跌宕起伏,多空力量激烈交锋。开盘后,市场尝试上攻,可多方力量后继不足,未能形成持续的上涨趋势,随后市场逐渐走弱。板块表现上,分化极为明显。受益于政策扶持和行业自身发展,光伏设备板块迎来高光时刻,多家企业股价大幅上扬,展现出强劲的上涨动力;中药和创新药板块也不甘示弱,凭借行业的高景气度和政策红利,强势领涨,多只个股封上涨停板;物流行业在智能物流概念的带动下,呈现出活跃态势,快递股表现突出。然而,AI硬件板块因英伟达产业链的波动而受挫,成为领跌主力;石油石化板块因国际油价波动和需求担忧,表现低迷。国防军工板块也因相关因素,走势较弱。尽管指数以阴线收盘,但个股涨势占据上风,反映出市场存在局部机会。当日成交量大幅缩减,凸显资金的谨慎态度,多空双方在当前点位都较为克制。后续市场行情的发展,关键在于成交量能否有效放大、政策是否持续发力,以及企业中报披露的业绩情况,这些将成为市场走势的重要指引。

今日持仓

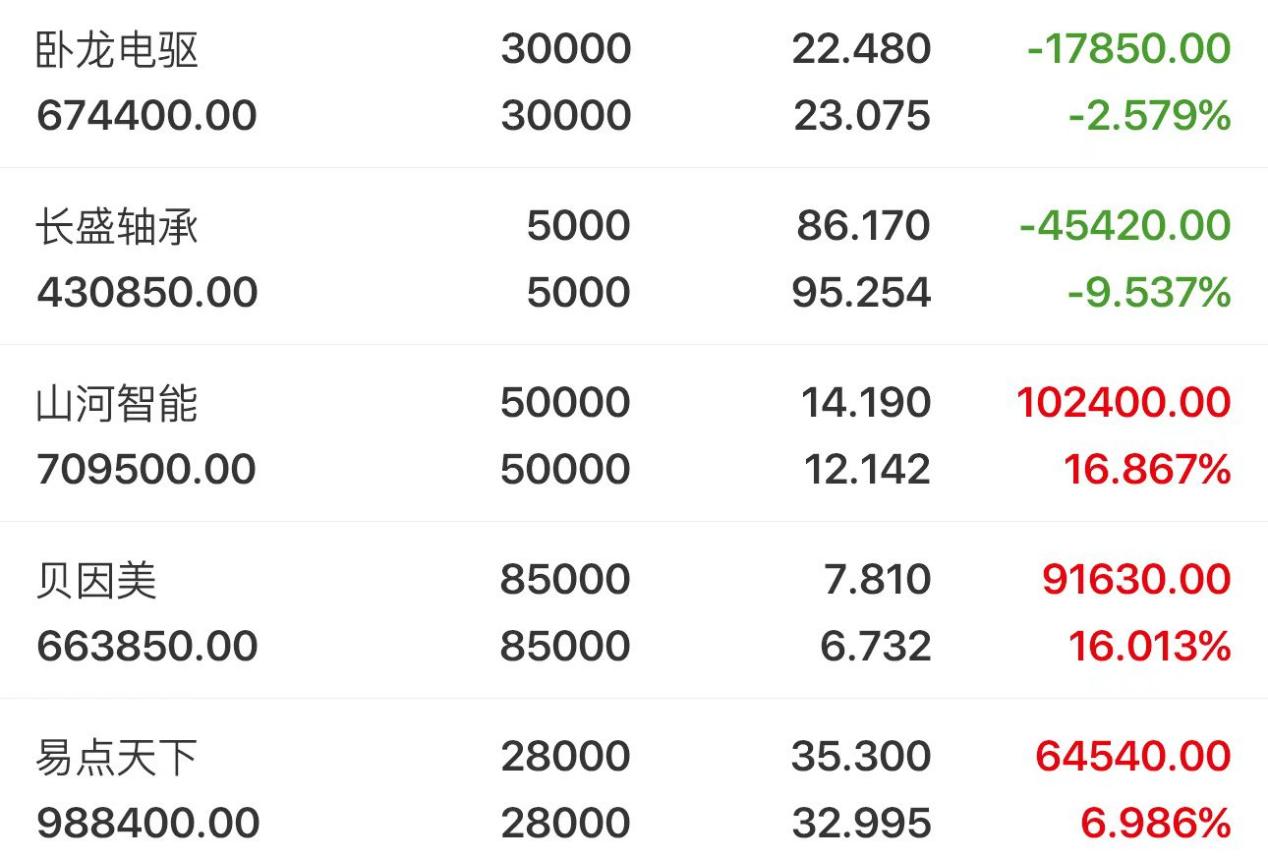

卧龙电驱:公司它多个热门赛道深度布局。在机器人领域,已开发高爆发关节模组、伺服驱动器等关键部件,还与下游客户联合研发,部分产品获小批量订单,有望在快速崛起的人形机器人市场分一杯羹。在低空经济领域,与中国民航科学技术研究院合作建立实验室,牵头编写行业标准,单机电机价值占比高,市场潜力巨大。新能源汽车电机业务也打入主流车企供应链,订单总额可观。2024年净利润预增51%,彰显强劲实力。这个票现在已经是拿了一段时间,之所以敢一直持有它,主要的原因还是因为看好它接下来的预期,首先对它相对来说还是比较了解,其次就是人形机器人板块走势我也是非常看好,所以对它的态度还是非常明确,那就是坚定持有,一直拿到目标实现。

贝因美:国家育儿补贴制度从2025年1月1日实施,直接增加婴幼儿家庭可支配收入,贝因美作为婴幼儿奶粉龙头企业,将直接受益于政策红利预期,市场对其未来业绩增长预期提升。并且它在2024年营收和净利润均实现增长,2025年一季度延续增长趋势,核心业务婴幼儿奶粉表现出色,且ODM定制业务爆发、创新品类拓展顺利,展现出强大的增长潜力。随着政策的刺激,他这种属于消费、生育概念与宠物经济多重题材股,近期婴童概念股异动,多重题材叠加吸引资金关注,股价活跃度提升。最近三胎概念很多人都在讨论,但是我认为很多人还是没有说到点上,很多人的观点都是因为当前的补贴力度不大,所以对于市场的态度也是没有明显的看好,所以这也是没有直接走加速的原因,但是如果看远一点就知道,接下来补贴力度大概率还会进一步加大,所以中长期来看还有比较大的预期,但是短期来看今天只要能够继续走强就能继续格局,一旦跌破5日线就马上离场。