欣旺达,在下一盘大棋。

在消费电池行业称霸近六年的欣旺达,2024年仍以34.3%的市占率,稳居全球手机电池市场榜首。

相比早就名声大噪的宁德时代、亿纬锂能以及国轩高科等同行,如今市值不足400亿的欣旺达,更像是一家“闷声干大事”的隐形冠军。

然而,进入2025年,欣旺达干起大事来,却有点不“闷声”了。

2月14日,欣旺达豪掷约40亿元的自有资金进行现金理财。紧接着7月30日,欣旺达又递交了招股书,成为宁德时代和亿纬锂能之后,国内第三家谋求“A+H”两地上市的动力电池公司。

一边有钱理财,一边又赴港融资,欣旺达在下一盘怎样的棋呢?

资金充裕,但循环受阻

现在的欣旺达,财务杠杆绷得有点“紧”了。

所谓财务杠杆,是指企业通过借债、融资方式来放大资本回报率和盈利能力。

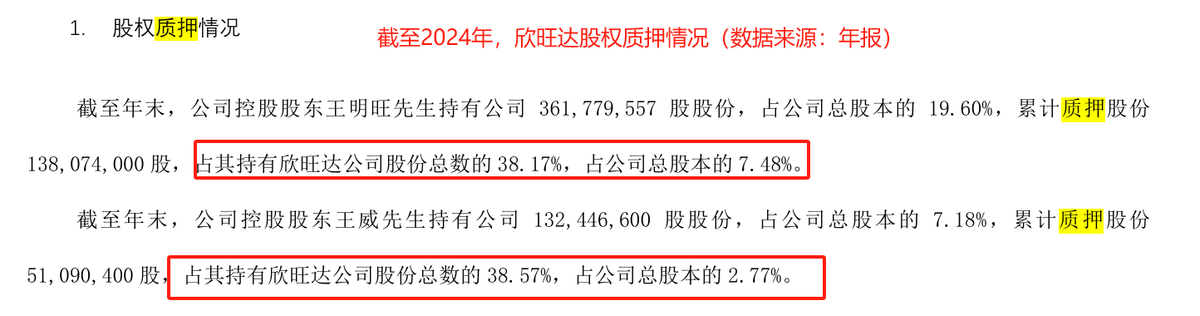

截至2024年年底,欣旺达的实控人王明旺、王威质押欣旺达股份数量已经占到其持股比例的38%。

此外,欣旺达还将部分固定资产、无形资产进行抵押。

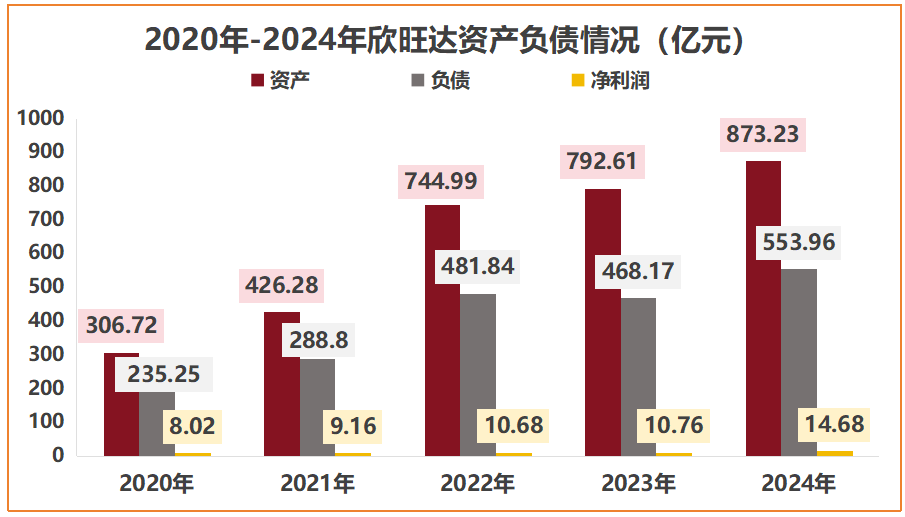

2024年底,公司的长期借款达到了70.51亿元,短期借款为86.72亿元。相比于2020年的78.02亿元,欣旺达的长短期借款金额已经增长了近一倍。

说句实在话,运用财务杠杆是挺常见的。正确使用会使企业利润率与负债利率形成循环,推动净资产收益率(ROE)持续增长。

但欣旺达的问题是,这个“循环”好像还没做起来。

2020年,欣旺达的ROE达到了12.73%,但2024年仅为6.26%。究其原因是,近几年欣旺达的利润率,和激增的负债有点错位。

2020年-2024年,欣旺达的净资产从71.25亿元增长到了319.27亿元,合计增幅达到了348%。

但同一时期,公司净利润仅从8.02亿元增长到了14.68亿元,增幅仅为83%。

净利润增长跟不上净资产的增长,这才导致欣旺达ROE出现了下降。

不过,对于截至2025年一季度末,手里还握有200.09亿元货币资金的欣旺达来说,现金储备还是相对充裕的,不然今年2月也不会拿出约40亿元去理财。

现在主要的问题是,欣旺达如何让“循环”动起来?

不止于转型,更求于领先

要想回答这个问题,得先知道欣旺达到底要“循环”什么。

在全球手机、平板等终端产品进入存量市场的时候,更多的电池厂商瞄准了新能源动力电池。

比如宁德时代前身ATL,2004年就投入动力电池研发;国轩高科在2006年、孚能科技在2009年,也先后进入动力电池领域。而欣旺达2014年才正式转型。

作为后入者,欣旺达打出差异化,去布局了HEV混动电池。此后,就是“无休止”的投资布局。

一方面,大举建厂。

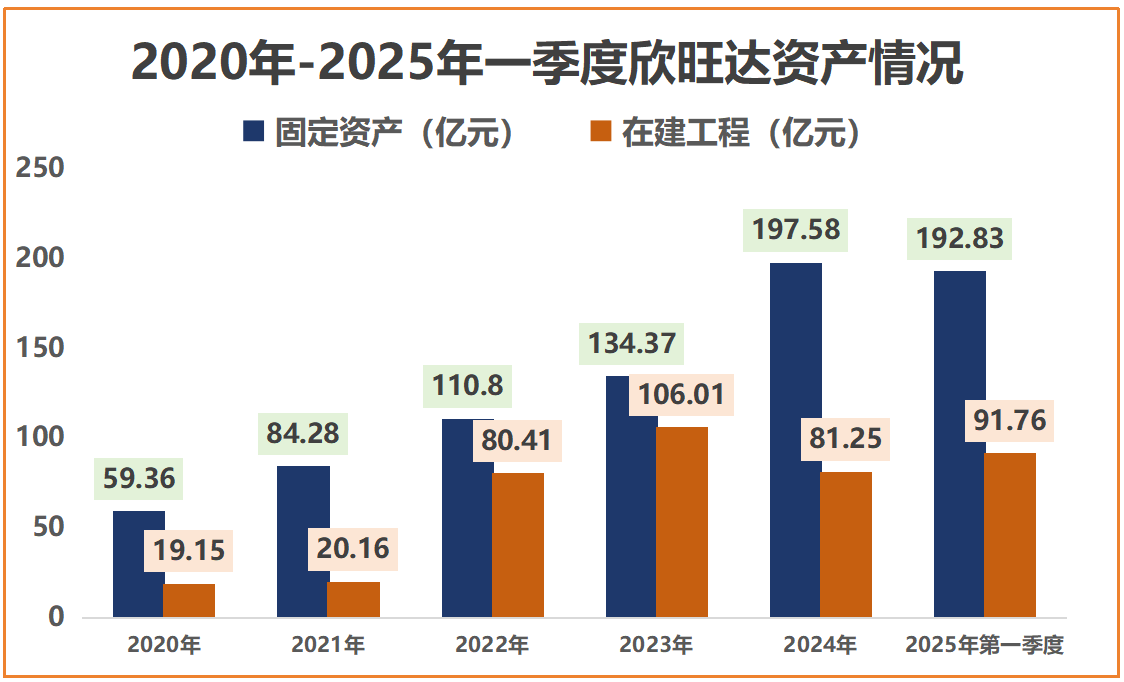

2021年-2022年两年时间里,欣旺达一口气推出了约720亿元投资规划,主要就是动力电池的产能建设。截至2025年一季度末,欣旺达的在建工程金额达到了91.76亿元,固定资产已经超过了190亿元。

另一方面,狂砸研发。

2020年以来,欣旺达的研发费用投入已经达到了138.48亿元,平均研发费用率超过了6%,要远高于同行业的宁德时代和国轩高科。

2024年,欣旺达发布的“闪充”电池——LFP欣星驰和NCM欣星耀,充电倍率达到6C,全场景实现10分钟充电至80%电量,处于行业领先水平。更前端的高镍、磷酸锰铁锂电池等,欣旺达也在不断推进研发。

为了建立全产业链的优势,欣旺达还加强了对上游锂、镍等资源的掌控。2019年,欣旺达还收购了东台吉乃尔盐湖锂矿的探矿权。

截至2025年4月底,欣旺达的HEV混动电池装机量已经居国内第一、全球第二。也就是说,欣旺达的动力电池的市场地位一直有的。

那么,欣旺达“循环”不起来的原因,大概率就是成本端过于承压:从借款杠杆、到投钱研发建厂再到实现盈利,中间有很长时间的跨度。

因此,欣旺达负责动力电池业务的子公司—欣旺达动力,日子并不好过。

出海求生,技术领跑

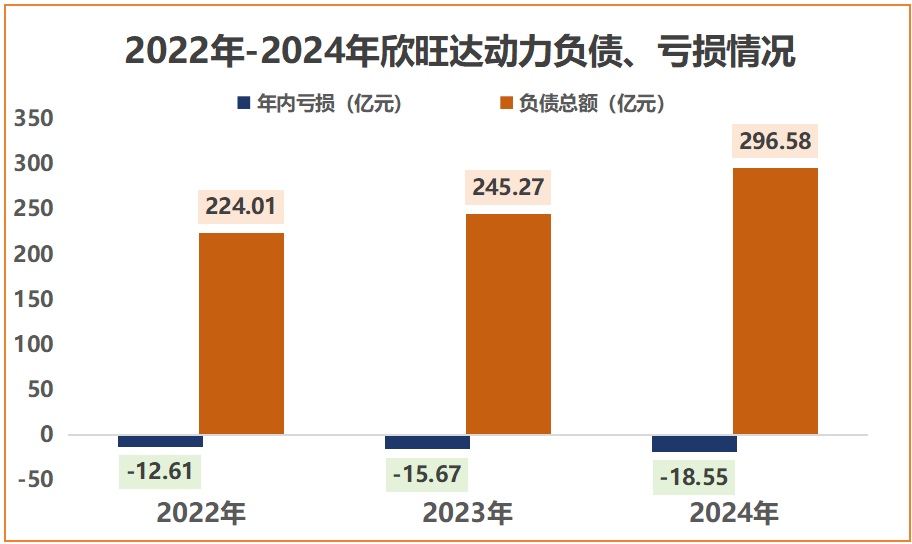

2022年以来,欣旺达动力已经累计亏损了46.83亿元;2024年年末,公司的负债总额也达到了296.58亿元。

欣旺达想到的第一个办法,是分拆上市。

分拆上市虽然对业务盈利能力提升的作用不大,但如果能成功IPO,欣旺达动力将会开辟独立的融资渠道,降低对母公司的资金依赖,间接为欣旺达整体的财务杠杆“降压”。

2023年7月,欣旺达就推出了分拆欣旺达动力上市的计划,只不过进展比较缓慢。原因也不难理解,IPO分拆大环境收缩,再加上欣旺达动力又一直没有盈利,停滞也是情理之中。

或许也正因此,财务较为“紧绷”的欣旺达,此次才选择了冲刺香港IPO。

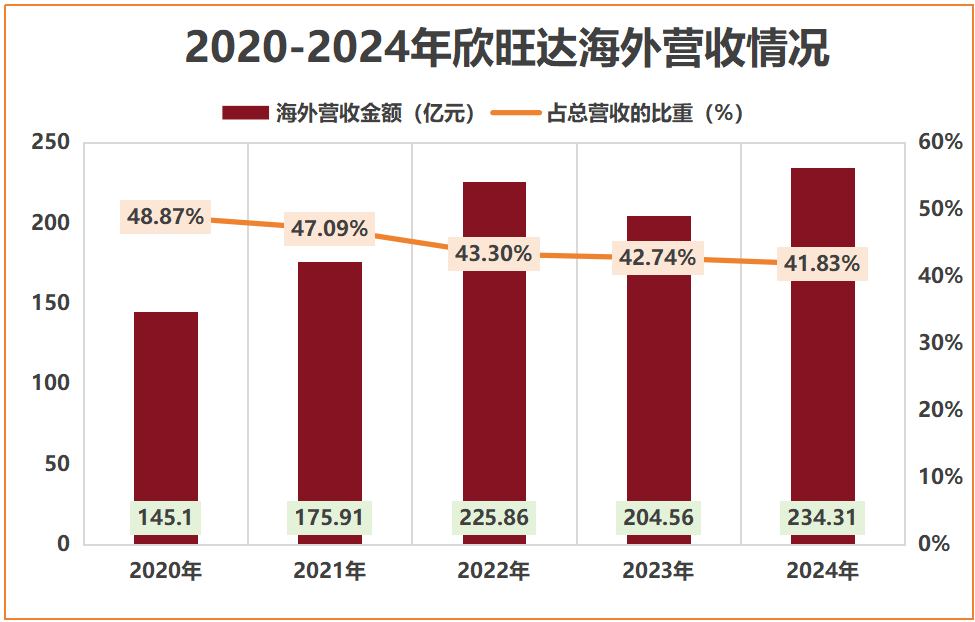

自2000年供货飞利浦,欣旺达已经积累了25年的国际化经验,海外已经成为了欣旺达“第二战场”。

欣旺达的海外收入占总营收的比重已经连续七年在40%以上。2024年,公司海外营收达到了234.31亿元,占比为41.83%。

聚焦到动力电池,早在2018年,欣旺达就定点首个海外客户法国雷诺,并和德国大众、沃尔沃、日产等著名整车厂商合作多年。

据悉,欣旺达总投资19.6亿元的匈牙利工厂已经破土动工,在泰国更是豪掷10亿美金,生产动力电池和储能电池。

香港IPO后,海外市场或许将成为欣旺达动力电池发展的新机遇。

而在更为前沿的固态电池领域,欣旺达这次是“领跑者”。

2015年,欣旺达便开始布局固态电池。预计2026年公司第一代400Wh/kg全固态电池产品就将推出,这一进度已经和宁德时代持平,走在行业最前列。

而更高端的固态电池顺利量产,或许将成为欣旺达动力盈利翻盘的“杀手锏”。

最后,总结一下

或许,欣旺达这盘棋的终局,原本就不在于融资,而在能否将技术领先转化为盈利,让公司财务杠杆从“紧绷”回归“正向循环”。

而自始至终,欣旺达一直是那个“闷声干大事”的企业。