2025上半年,光伏巨头依然在亏损。

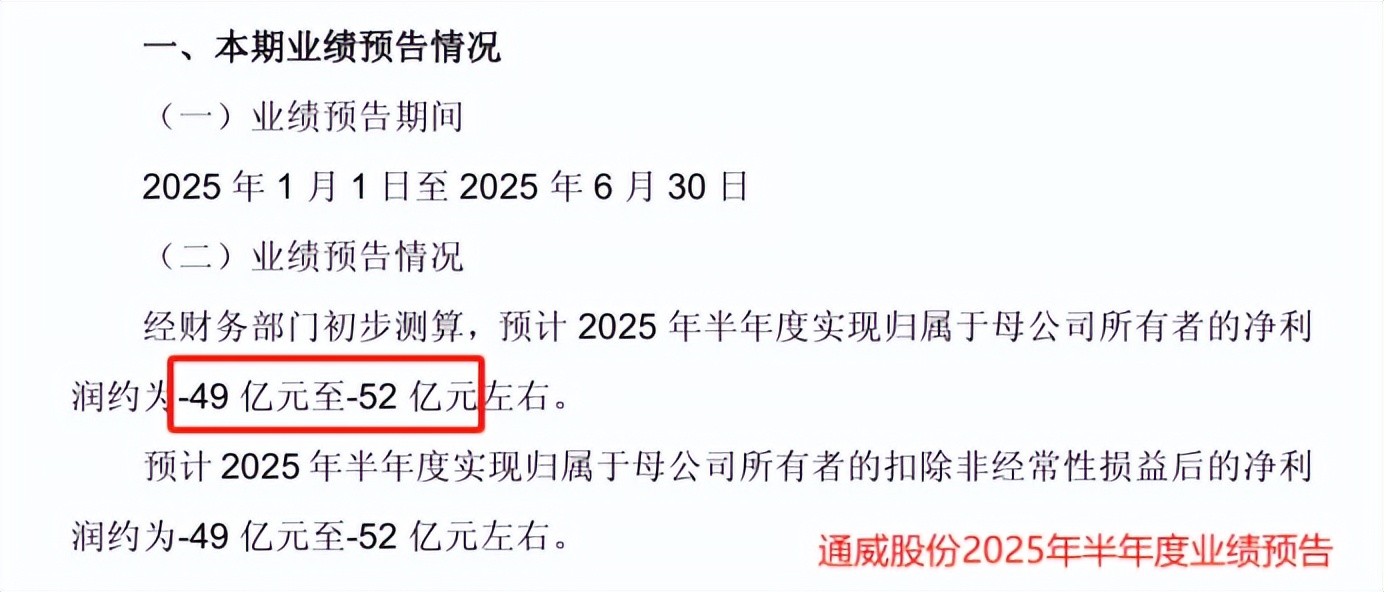

通威股份、隆基绿能、晶澳科技、TCL中环均已交出成绩单。在已经披露业绩预告的光伏公司中,通威股份亏损额排在第一,预计2025上半年,公司最高可亏损52亿元。

好在,转机已经出现了。

2025年来,光伏供给端持续收缩。

数据显示,2025年1-7月,国内多晶硅产量之和为70.5万吨,同比减少41.5%,产能下降的信号已经显现。光伏领域低价无序竞争、落后产能过多的问题也得到缓解。

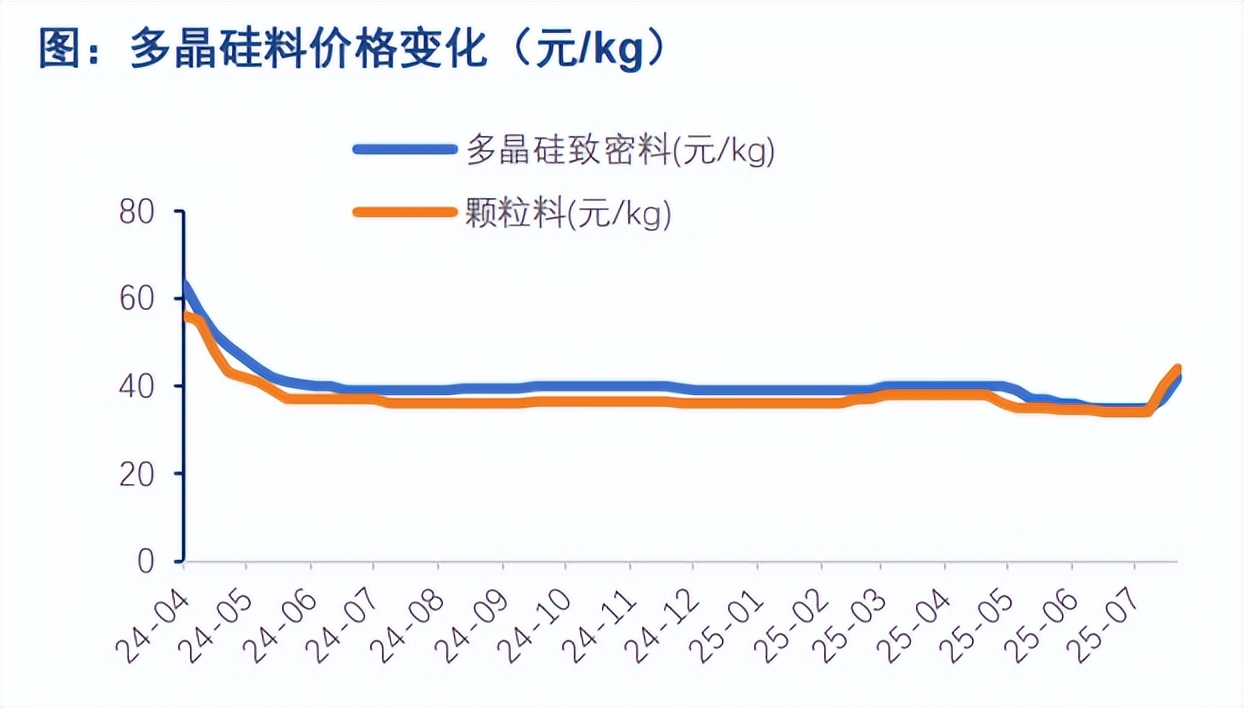

除了组件环节,多晶硅料、单晶硅片和太阳能电池价格均出现明显上涨。

截至2025年7月底,国内多晶硅致密料成交均价为44元/公斤,价格与上月底相比上涨了9元/公斤。同一时期内,N型TOPCOM电池片182-183m报价0.29元/瓦,同比增长23.4%,增幅不小。

硅料、电池片价格的上涨,对通威股份来说是好事。

2024年公司来自电池、组件相关业务的营收有414.2亿元,高纯晶硅相关业务的营收同样高达199亿。硅料、电池和组件价格上涨,对公司业绩有着显著的提振作用。

对通威股份来说,近几年光伏业务的重要性日益提升,2021-2024年,光伏业务营收从381.8亿提升至597.9亿,2023年营收一度突破千亿。

说起通威股份的发展,其实也很有意思。

通威股份成立于1995年,以新能源+农业为主,形成了“光伏+农业(渔业)”资源整合、协同发展的经营模式,可年产饲料超1000万吨。

在光伏领域,截止2024年底,公司具备年产能超90万吨高晶硅生产能力,2024年通威股份高纯晶硅销量为46.76万吨,市占率全球第一。

不仅如此,2024年通威股份光伏电池全球市占率约14%,已连续八年蝉联全球光伏电池出货量全球第一,并成为行业首家电池出货量累计超过300GW的企业。

从上面提到的数据来看,硅料与硅片价格率先反弹,组件价格回升较为滞后。

这是什么原因导致的?

一方面,硅料启停产成本较高。

与其他环节相比,硅料生产流程更复杂,氧化炉启停需要高温冷却/气体置换等一系列复杂操作,停产和重新启动生产成本更高昂。停产后,短期内恢复生产的概率较小。

另一方面,头部硅料厂商较为集中。

数据显示,2024年全球硅料产量为184.3万吨,多晶硅总产能约286.8万吨。

这其中,仅通威股份、协鑫科技、大全能源、新特能源4家公司的多晶硅产能之和,就来到了200.5万吨/年,占据了约七成的市场份额。

头部企业规模较大,联合起来有定价权和话语权,更容易达成减产协议。

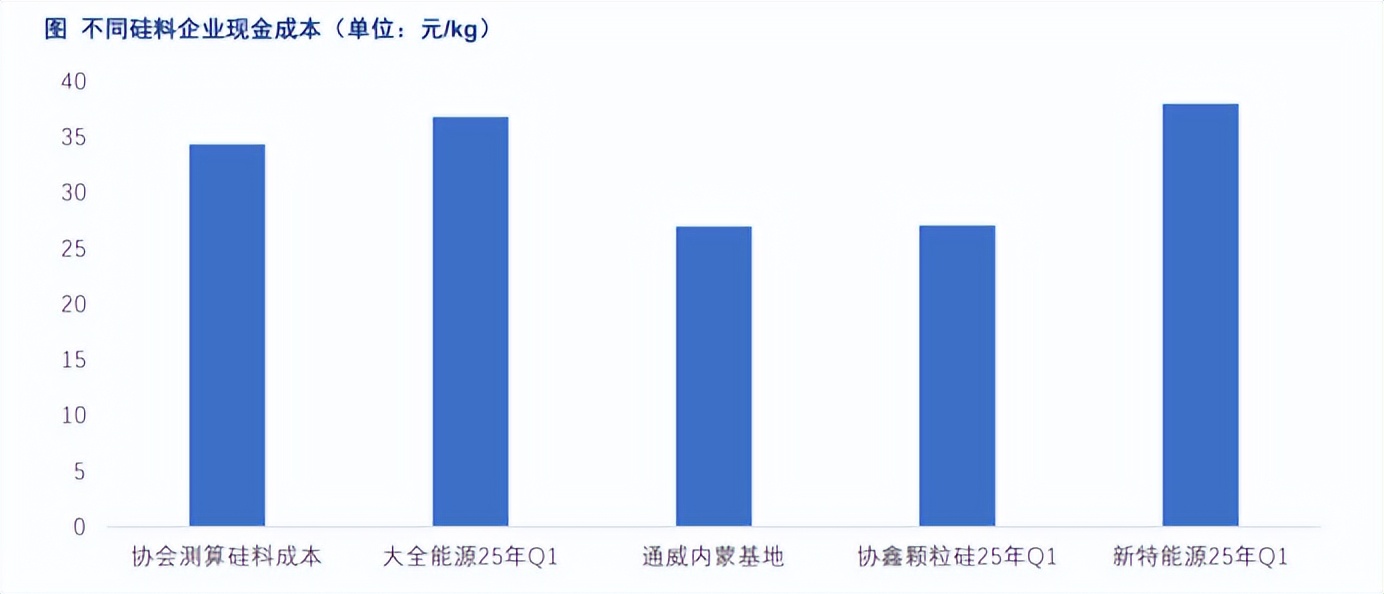

而且,据CPIA《2024年12月光伏主产业链各环节成本情况》测算,硅料行业的现金生产成本为34元/kg。

截至2024年底,通威股份内蒙基地的现金成本最低,已降至27元/kg。另一边,大全能源的现金成本为38.82元/kg,与通威股份仍有一定差距,更不用说未上市的二三线小企业。

硅料环节各公司间现金成本差距明显,在供给侧收缩的趋势下,有望率先实现产能出清。

生产端的优势,成为通威股份的核心竞争力之一。

2024年通威股份综合电耗、硅耗最新已分别降至46度、1.04Kg以内,低于行业54.4度、1.07kg的平均水平,单万吨投资成本已降至5亿元左右。

硅料与电池片,是通威股份在光伏领域的“两大抓手”,说完了硅料,再看一下电池片这块,公司有何竞争优势和技术储备。

以技术路径来说,钙钛矿电池可能是未来光电转化率最高的路径之一。通威股份钙钛矿叠层电池效率已达34.17%,同时前瞻布局了HJT、xBC等多种差异化技术路线。

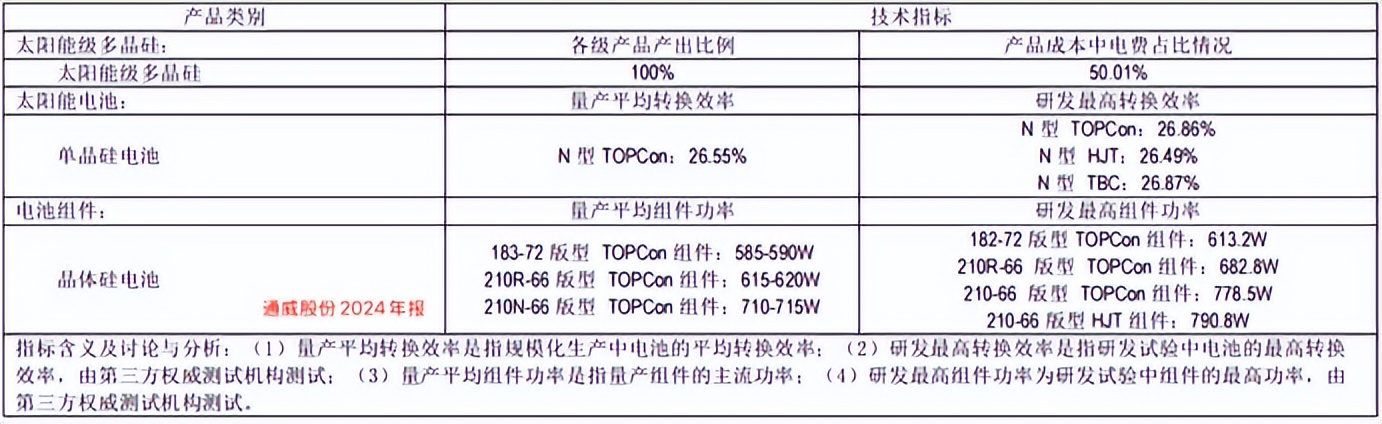

2024年报显示,公司N型TOPCon单晶硅电池量产平均转化效率在26.55%,N型TBC电池转化效率已经达到26.87%,处在行业领先水平。

那我们要问了,光伏近些年新装机增速如何呢?

过去几年全球光伏装机量爆发式增长,行业内涌入诸多玩家,令供给侧迅速增长。

自2023年开始,出现产能过剩困境,产业链价格开始下跌。2024年全年,多晶硅、硅片和电池片价格较年初降幅分别达39%、43%、24%。

但随着光伏装机量逐步增高,加之分布式光伏的普及。

一方面,能开发的优质资源逐步减少,另一方面,电网消纳压力也在增加,部分地区已经出现弃电现象。多种因素影响下,行业内新增装机速度会逐步放缓,进入较为平稳的增长时期。

据预测,2025年全球光伏新增装机量在630-750GW,增速中值约为13.2%;在国内光伏新增装机量约270-300GW,增速中值在2.7%。

这里要说一下,虽然光伏装机增速下降,但出清的更多是二三线厂家的产能。

随着光伏产业链价格的回升,对通威股份这种头部玩家而言,大概率是好事。2024年报显示,公司云南二期基地、内蒙古一期基地已经建设完工。

随着硅料价格回升,通威股份业绩也有望逐步扭亏为盈,实现利润端的绝地反击!

最后,总结一下。

作为全球第一的硅料、电池龙头,通威股份营收规模与技术实力自是不必多说。在光伏供给侧收缩以及硅料、电池片等主产业链价格回暖的趋势下,公司利润端的扭亏为盈,仍需让时间给出答案。