当全球资本市场还在争论AI是否“泡沫化”时,算力基建却从未停歇!全球科技巨头用真金白银投票的资本开支数据——2025年一季度,微软、谷歌、Meta等企业AI相关资本支出同比增幅达42%,英伟达单季营收突破300亿美元,创下芯片行业历史新高。

大家似乎都在做一件事,算力可以短暂过剩,但是算力基建不能停下来,而大数据ETF(159739)正是这个体系中不可或缺的硬核资产,7月份以来上涨13.84%!

一、主权AI需求爆发:算力基建的终极推手

近期国际局势的微妙变化,让“主权AI”从概念走向现实。随着全球AI扩散规则取消,各国对自主可控算力网络的需求呈现指数级增长。沙特主权基金宣布未来五年将投入200亿美元建设本土AI数据中心,隔壁岛国计划2027年前建成全国性高速光通信网络,欧盟更将“算力主权”纳入数字战略核心。这种趋势直接推动全球光模块需求量激增,LightCounting数据显示,2025年全球400G以上光模块市场规模将突破85亿美元,较2023年增长210%。

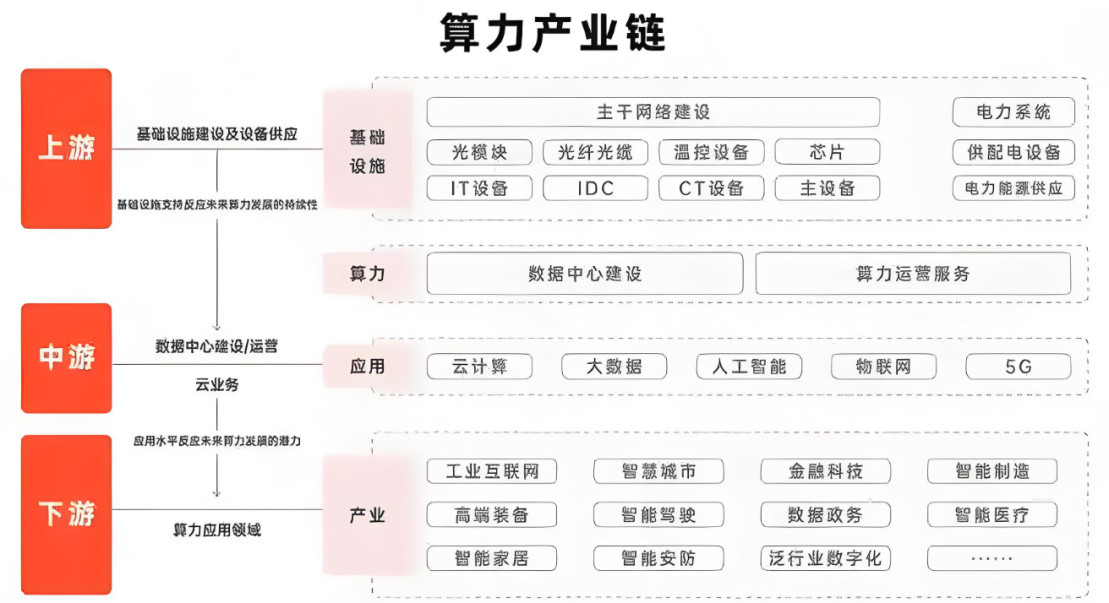

在这场算力竞赛中,A股市场正经历价值重估。不同于此前概念驱动的炒作,本轮行情本质是海外映射与本土产业升级的共振。当英某达GB200服务器采用800G光模块成为标配,当Azure云服务全面升级硅光互联方案,A股光通信产业链的估值逻辑已从“周期股”蜕变为“成长股”。大数据ETF(159739)前瞻性布局的17.3%光模块持仓(截至2025Q1),恰好卡位这一战略转折点。

二、光通信:算力时代的“新石油”

敲黑板,划重点!AI大模型的训练与推理,拼的是算的快,硬件设施上光通信和高带宽内容是主要战场。

当万亿参数模型需要每秒千万亿次浮点运算时,传统铜缆的带宽瓶颈已成为算力释放的桎梏。硅光模块、CPO共封装光学等技术的突破,让光通信从“配角”跃升为算力基建的核心战场。据Omdia预测,2026年全球数据中心光模块市场规模将达121亿美元,其中800G/1.6T产品占比将超过60%。

大数据ETF(159739)的持仓结构揭示了这一产业趋势的具象化表达。其第二大成分股新易盛2025年一季度800G光模块出货量同比增长340%,产品已通过北美四大云服务商认证;第三大成分股中际旭创的1.6T硅光模块进入量产阶段,技术指标领先行业半年以上。这两家企业合计占ETF权重超12.61%,构成名副其实的“光通信双核驱动”。

(数据来源:iFinD,截止时间:2025年7月31日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

不同于消费级AI的渐进式渗透,算力基建的军备竞赛具有“赢家通吃”特性。全球光模块市场CR5集中度从2020年的45%提升至2025年的72%,而新易盛、中际旭创等本土企业正通过技术迭代和成本优势,逐步蚕食海外龙头市场份额。大数据ETF(159739)通过一篮子持有这些细分领域龙头,为投资者提供了捕捉行业红利的便捷工具。

结语:算力革命的“基础设施”投资

当市场还在争论AI是否过热时,真正的投资者早已转向算力产业链的“基础设施”布局。大数据ETF(159739)的价值不在于追逐短期概念,而在于精准卡位光通信这一算力时代的“新石油”赛道。随着主权AI需求加速释放、800G/1.6T光模块渗透率持续提升,大数据ETF有望成为投资者分享全球算力革命红利的硬核选择。

大数据关联个股:科大讯飞、中际旭创、新易盛、中科曙光、金山办公、浪潮信息、恒生电子、紫光股份、润和软件、润泽科技。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。