钴镍巨头的崛起之路

华友钴业,在新能源材料领域熠熠生辉。它成立于 2002 年,总部位于浙江桐乡,经过多年的砥砺前行,已成长为一家总资产超 1350 亿元,员工总数超 30000 人的行业巨擘,更是成功跻身中国企业 500 强与中国民营企业 500 强之列。

回首华友钴业的发展历程,犹如一部波澜壮阔的商业传奇。创业初期,华友钴业专注于传统的钴镍业务,在创始人陈雪华的带领下,凭借着对市场的敏锐洞察力和果敢的决策,迅速在行业内站稳脚跟。当时,公司主要从事钴镍矿石的开采、冶炼和初加工,产品广泛应用于传统的有色金属行业。

随着全球新能源产业的蓬勃兴起,华友钴业敏锐地捕捉到了这一历史性的发展机遇,毅然决然地踏上了向新能源锂电材料领域转型的征程。自 2013 年起,公司便前瞻性地设立了新材料研究所,全力投入到小型及动力锂电正极多种三元材料前驱体的研发工作中,为后续的转型奠定了坚实的技术基础。2015 年,华友钴业正式吹响了向新能源产业进军的号角,开始大规模生产制造新能源汽车动力电池材料,并在下半年成功实现了三元前驱体产品的量产。此后,公司不断加大在新能源领域的投入和研发力度,持续推出一系列具有创新性的产品和技术。

在三元前驱体业务取得初步成功后,华友钴业并未满足于此,而是继续沿着产业链向下游延伸。2018 年,公司与下游龙头企业 LG、浦项紧密合作,分别成立合资公司华金公司和华浦公司,全力推进合资前驱体项目。为了确保三元前驱体业务对镍资源的稳定供应,从 2018 年开始,华友钴业先后投资建设了华越、华科和华飞项目,规划的镍金属总产能高达 34.5 万吨。其中,湿法产能已顺利达到 6 万吨,在建湿法产能 24 万吨,火法产能在建 4.5 万吨,这一系列举措极大地增强了公司在镍资源领域的储备和掌控能力。

2021 年,华友钴业在新能源领域的布局再次迈出关键一步,成功收购巴莫科技。巴莫科技在国内三元正极材料市场占据着重要地位,市场占有率高达 12%,稳居行业第二位。通过此次收购,华友钴业迅速实现了在三元正极材料业务的战略布局,进一步完善了公司在新能源锂电材料领域的全产业链布局。到 2023 年上半年,华友钴业的正极材料出货量达到 4.60 万吨,其中三元正极材料总出货量 4.09 万吨,8 系及 9 系以上高镍三元正极材料出货量约 3.39 万吨,占三元正极材料总出货量的 82.81%,9 系以上超高镍出货量 1.76 万吨,同比增长 59.70%,充分展示了公司在高镍三元正极材料领域的强大实力和市场竞争力。

如今的华友钴业,已经构建起了集钴镍锂资源开发、有色金属绿色精炼、锂电材料研发制造、资源回收利用于一体的新能源锂电材料全产业链。业务范围不仅覆盖了国内多个地区,还在海外市场积极布局,在刚果(金)、津巴布韦、印度尼西亚、匈牙利等地都设有子公司或生产基地,真正实现了 “资源保障在境外、制造基地在中国、市场在全球” 的宏伟战略布局。在全球新能源锂电材料市场中,华友钴业已然成为了一颗璀璨的明星,引领着行业的发展潮流。

净利润飙升,增长背后的秘密

(一)业绩亮眼数据展示

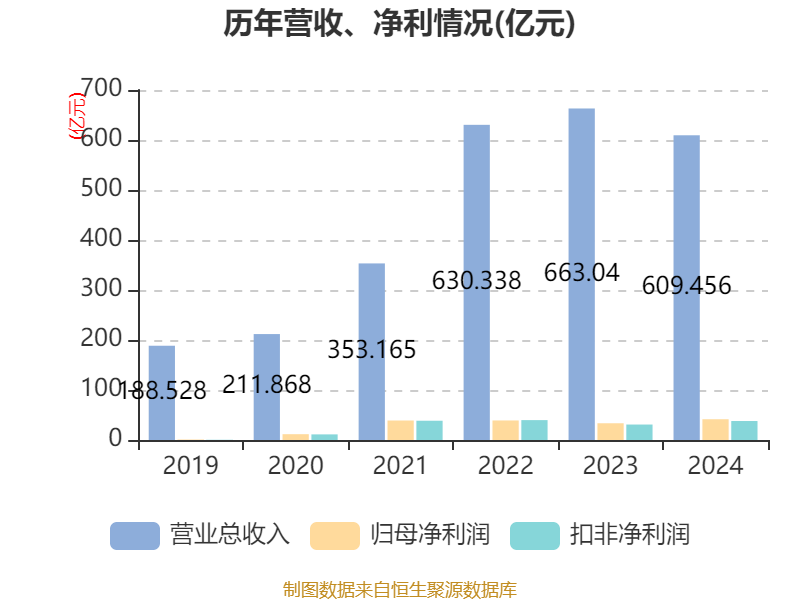

华友钴业的财务数据犹如一份闪耀的成绩单,彰显着其强大的盈利能力和市场竞争力。2024 年,公司实现营业收入 609.46 亿元,尽管同比下降 8.08%,但归母净利润却逆势上扬,达到 41.55 亿元,同比增长 23.99%,创下了成立以来的最佳经营业绩 。这一成绩在行业内可谓是一枝独秀,许多同行业公司在面对市场波动和竞争压力时,业绩纷纷下滑,而华友钴业却能实现净利润的大幅增长,实属不易。

进入 2025 年,华友钴业的增长势头更加迅猛。第一季度营业收入达到 178.42 亿元,同比增长 19.24%,环比增长 15.43%;归母净利润为 12.52 亿元,同比暴增 139.68%,环比也有 10.37% 的增长 。这一数据不仅超过了市场预期,也让投资者对其未来的发展充满了信心。再看 2025 年上半年,公司预计归属于上市公司股东的净利润为 26 - 28 亿元,同比增长 55.62% - 67.59%;扣除非经常性损益后的净利润为 24.5 - 26.5 亿元,同比增长 39.85% - 51.26% 。如此出色的业绩表现,无疑让华友钴业在新能源材料行业中脱颖而出,成为了众多投资者关注的焦点。

(二)增长原因深度剖析

华友钴业净利润的大幅增长,并非偶然,而是多种因素共同作用的结果。

首先,新能源市场需求的持续增长为华友钴业提供了广阔的市场空间。随着全球新能源汽车产业的蓬勃发展以及储能行业的快速崛起,对锂电材料的需求呈现出爆发式增长。作为锂电材料的重要供应商,华友钴业充分受益于这一市场趋势。根据第三方智库 EVTank 的统计数据,2024 年全球新能源车销量同比增长 24.4%,达到 1823.6 万辆,渗透率增至 23.2%;中国市场新能源乘用车销量 1089.9 万辆,在全球占比过半,同比增长 40.7%,渗透率高达 49.4% 。与之相对应,2024 年全球钴需求 25.1 万吨,同比增长 17.84%;全球镍需求同比增长 8.02% 。市场需求的旺盛,使得华友钴业的产品供不应求,为其业绩增长奠定了坚实的市场基础。

公司的产业链一体化优势也是其净利润增长的关键因素。华友钴业构建了从镍钴锂资源开发、绿色冶炼加工、三元前驱体和正极材料制造到资源循环回收利用的完整产业链。这种一体化模式让公司在成本控制、产品质量和供应稳定性方面展现出巨大优势。通过上游资源的开发和自给,公司能够有效降低原材料采购成本,避免了因原材料价格波动带来的风险。同时,产业链的协同效应也提高了生产效率,保证了下游产品的高质量生产和稳定供应。以印尼华飞镍矿项目为例,该项目每吨成本较行业均值低约 20%,这使得公司在镍产品市场上具有很强的价格竞争力 。在产品质量方面,公司凭借一体化产业链,能够对生产过程进行全程监控,确保产品质量的稳定性和一致性,从而赢得了客户的信任和青睐。

成本控制能力也是华友钴业的一大法宝。在 2024 年,尽管面临着钴价下跌等不利因素,华友钴业却通过精细化管理实现了降本增效。公司的营业成本同比下降,其中钴产品的营业成本同比下降 25.24%,毛利率提升 6.82%;镍产品毛利率提升 8.51%,达到 27.1% 。在费用控制方面,公司也取得了显著成效,管理费用下降 16.05%,财务费用降 19.86% 。这些成本和费用的降低,直接转化为公司的利润,有力地推动了净利润的增长。

技术创新驱动产品竞争力提升,也是华友钴业业绩增长的重要动力。公司始终秉持 “创新驱动” 发展战略,持续进行高强度的研发投入。2020 - 2024 年,五年间研发费用共 56.37 亿元 。通过不断的技术创新,公司在红土镍矿湿法冶炼、前驱体制造等核心技术领域取得了突破,提高了产品的性能和质量,推出了一系列高附加值的产品。在正极材料业务中,公司的 8 系及 9 系以上高镍三元正极材料出货量占比不断提高,2023 年上半年,9 系以上超高镍出货量 1.76 万吨,同比增长 59.70% 。这些高附加值产品不仅满足了市场对高性能锂电材料的需求,也为公司带来了更高的利润空间。

固态电池材料领域的王者风范

(一)技术突破一览

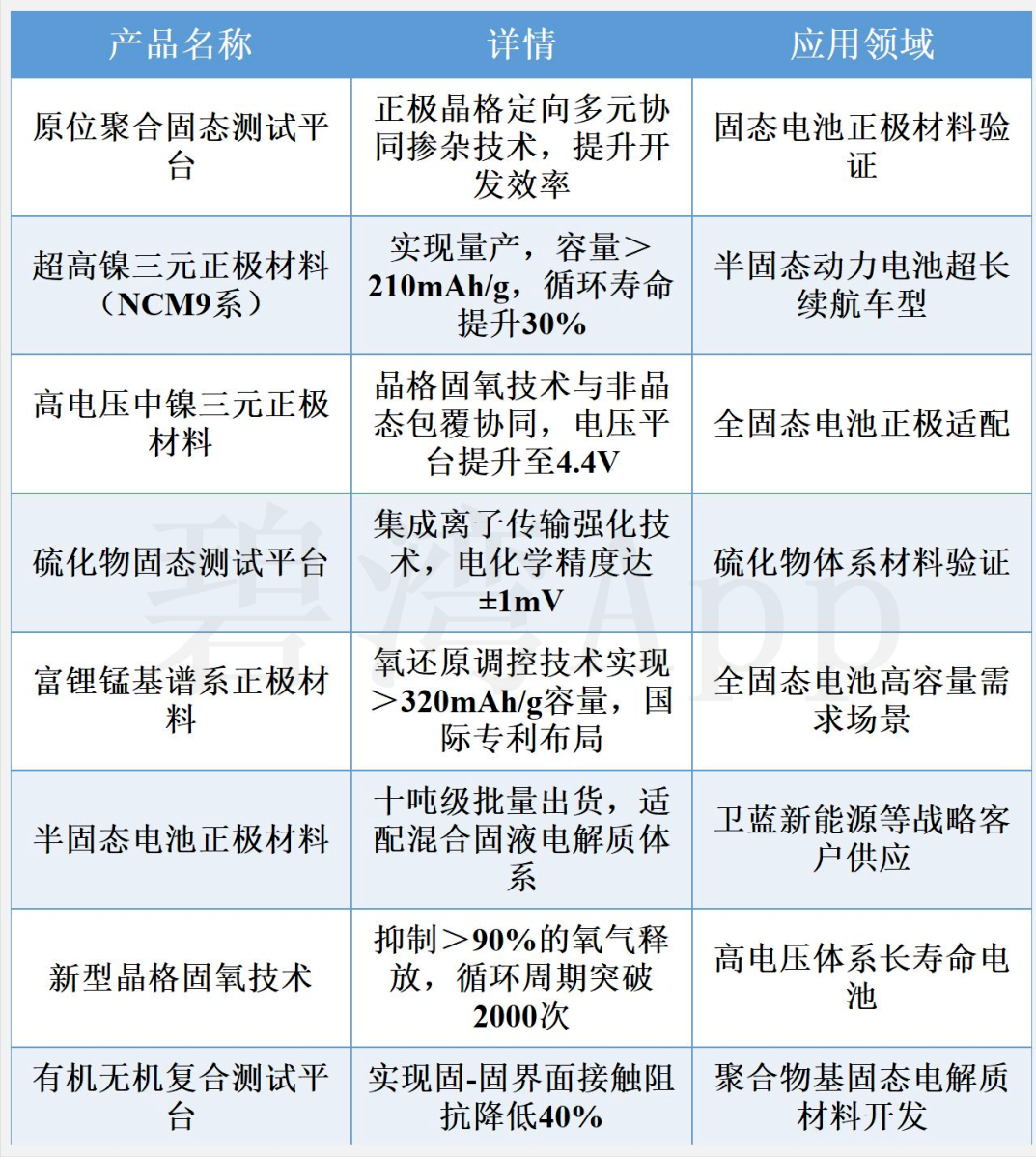

在固态电池材料的技术研发上,华友钴业可谓不遗余力,持续投入巨额资金和大量人力。自 2018 年以来,公司累计投入超过 50 亿元用于科技创新,汇聚了 4600 余名技术研发人员 ,建立了全球领先的研发中心,为技术突破提供了坚实的保障。华友钴业近期研发新品如下:

这些努力也换来了丰硕的成果。在正极材料方面,华友钴业实现了固态电池正极材料产品全覆盖,技术水平处于行业先进,在国内外布局了多项相关专利。通过新型的正极晶格定向多元协同掺杂技术、晶格固氧技术、非晶态快离子导体包覆以及固 - 固界面接触和离子传输强化技术,成功开发多款适用于半 / 全固态电池的中镍高压 /(超)高镍三元正极材料、富锂锰基正极材料等 。其中,半固态电池正极材料已应用于终端客户超长续航车型,全固态电池正极材料正开展头部企业开发优化验证工作,产品具备高容量、高倍率、长循环等特点,获得行业头部客户充分认可,出货量稳定增长 。超高镍三元正极材料已百吨级批量用于 eVTOL 低空飞行器和半固态汽车动力电池,展现出公司在高镍正极材料领域的强大技术实力。

华友钴业在固态电池技术研发上的另一大亮点是其与产业链上下游企业的紧密合作。由华友钴业牵头,联合卫蓝新能源等产业链上下游企业承担的国家级固态电池技术攻关及产业化项目获得立项。其子公司巴莫科技与多家下游客户正在合作开发固态与半固体电池正极材料,并已实现十吨级批量出货 。这种产学研用相结合的模式,不仅加速了技术研发的进程,也使得研发成果能够更快地实现产业化应用,为公司在固态电池市场赢得了先机。

(二)市场占有率解析

华友钴业在固态电池材料市场上占据着显著的市场份额,已然成为行业内的领军企业。凭借其先进的技术、稳定的产品质量和完善的产业链布局,公司吸引了众多国内外知名客户,客户结构包括宁德时代、LG 新能源、容百科技等头部企业,占比超 70% ,与卫蓝新能源的合作更是为其在固态电池领域开辟了新的客户渠道,进一步巩固了其市场地位。

与竞争对手相比,华友钴业在市场占有率上具有明显优势。一方面,公司的技术领先优势使得其产品在性能上更具竞争力,能够满足客户对高性能固态电池材料的需求。例如,公司开发的高镍三元正极材料,在能量密度、循环寿命等关键指标上优于竞争对手,从而赢得了更多客户的青睐。另一方面,产业链一体化优势也让华友钴业在成本控制和供应稳定性上占据上风。通过从镍矿开采到正极材料生产的全产业链布局,公司能够有效降低生产成本,确保原材料的稳定供应,为大规模生产和市场份额的扩大提供了有力支持。

为了维持和扩大高市占率,华友钴业采取了一系列行之有效的策略。在技术创新方面,公司持续加大研发投入,不断推出新产品和新技术,以保持技术领先地位。在市场拓展方面,积极与国内外客户建立长期稳定的合作关系,通过优质的产品和服务满足客户需求,提高客户忠诚度。同时,公司还不断优化生产流程,提高生产效率,降低生产成本,以增强产品的价格竞争力。凭借这些策略和自身优势,华友钴业在固态电池材料市场的地位日益稳固,市场份额有望进一步扩大。

未来蓝图,机遇与挑战并存

(一)机遇展望

随着全球新能源汽车市场的持续扩张,以及储能行业的飞速发展,华友钴业迎来了前所未有的机遇。新能源汽车销量的稳步攀升,直接带动了对锂电材料的旺盛需求,作为行业龙头,华友钴业凭借其先进的技术和优质的产品,有望在这一广阔市场中占据更大份额。

储能行业的崛起也为华友钴业打开了新的增长空间。随着可再生能源的广泛应用,储能技术成为平衡能源供需、保障能源稳定供应的关键环节。华友钴业的锂电材料在储能领域具有出色的性能表现,能够满足不同储能场景的需求,这使得公司在储能市场中具备强大的竞争优势,有望随着储能行业的发展实现业绩的进一步增长。

固态电池技术的逐步成熟和应用拓展,也为华友钴业带来了巨大的发展潜力。作为固态电池材料领域的领军企业,华友钴业在技术研发和产品创新方面已经取得了显著成果。随着固态电池在新能源汽车和储能等领域的应用不断扩大,公司将凭借其技术和市场优势,成为固态电池材料市场的主要受益者,进一步巩固其在行业内的领先地位。

(二)挑战分析

在机遇面前,华友钴业也面临着诸多挑战。原材料价格的波动,始终是悬在公司头上的一把达摩克利斯之剑。镍、钴等原材料价格受全球供需关系、地缘政治等因素影响,波动频繁且幅度较大。原材料价格上涨,将直接增加公司的生产成本,压缩利润空间;而价格下跌,则可能导致公司库存价值缩水,影响财务状况。如何有效应对原材料价格波动,加强成本控制和风险管理,是华友钴业需要解决的重要问题。

市场竞争的日益激烈,也给华友钴业带来了巨大压力。随着新能源材料市场的快速发展,越来越多的企业纷纷涌入,市场竞争愈发白热化。这些竞争对手在技术、产品、价格等方面各显神通,争夺市场份额。华友钴业需要不断提升自身的核心竞争力,加强技术创新和产品研发,提高产品质量和性能,优化客户服务,才能在激烈的市场竞争中立于不败之地。

技术更新换代的加速,对华友钴业的创新能力提出了更高要求。在科技飞速发展的时代,锂电材料技术不断推陈出新,新的技术和产品层出不穷。如果公司不能及时跟上技术发展的步伐,就有可能被市场淘汰。因此,华友钴业需要持续加大研发投入,加强人才培养和团队建设,积极开展产学研合作,不断提升自身的技术创新能力,确保在技术领域始终保持领先地位。

政策法规的变化,也可能对华友钴业的发展产生影响。新能源产业受到各国政策的密切关注和支持,但政策的调整和变化也较为频繁。例如,补贴政策的调整、环保标准的提高、行业规范的完善等,都可能对公司的生产经营和市场环境产生影响。华友钴业需要密切关注政策法规的变化,及时调整战略和经营策略,以适应政策环境的变化,确保公司的稳定发展。

投资建议与结语

对于投资者而言,华友钴业无疑是一个极具吸引力的投资标的。从长期投资的角度来看,公司在新能源锂电材料领域的深厚底蕴和广阔的发展前景,使其具备了长期增长的潜力。随着新能源产业的持续发展,华友钴业有望在未来几年实现业绩的稳步增长,为投资者带来丰厚的回报。因此,长期投资者可以考虑逢低布局,分享公司成长的红利。

而在短期投资方面,尽管华友钴业的股价可能会受到市场波动的影响,但公司的基本面依然强劲。在市场情绪较好时,投资者可以把握短期的交易机会,获取一定的收益。不过,短期投资需要密切关注市场动态和公司的相关消息,及时调整投资策略,以降低投资风险。

华友钴业作为新能源材料领域的龙头企业,凭借其卓越的发展历程、强劲的盈利能力、领先的技术优势、广阔的市场前景以及资本的青睐,展现出了强大的综合实力和发展潜力。在全球新能源产业蓬勃发展的大背景下,华友钴业有望继续引领行业发展,创造更加辉煌的业绩。无论是投资者还是行业观察者,都值得持续关注华友钴业的发展动态,共同见证这家行业巨头在新能源时代的辉煌篇章。